Notícia

Analistas avaliam EDPR acima do preço da OPA

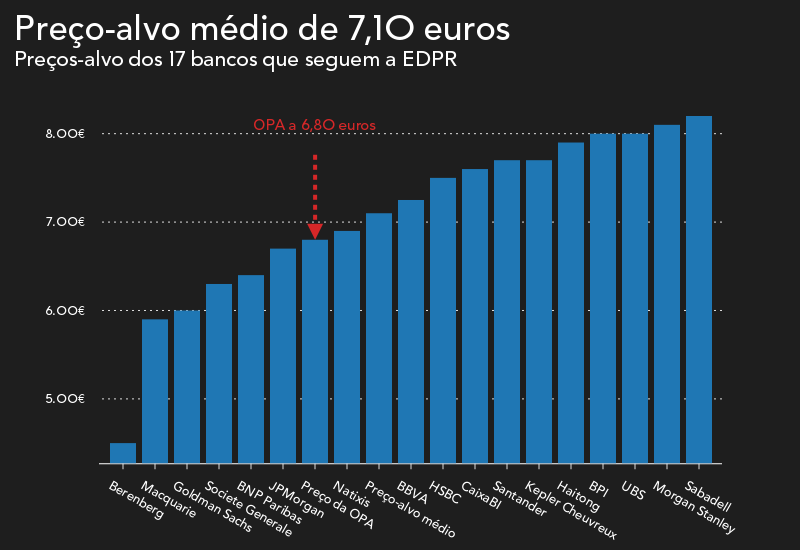

Os 17 analistas que avaliaram a EDP Renováveis nos últimos três meses atribuem um preço-alvo médio de 7,10 euros à cotada de energias verdes, o que se situa 4% acima do preço da OPA da EDP.

O Negócios publicou esta segunda-feira uma análise sobre a bolsa portuguesa, onde destacava as cinco apostas dos analistas. A EDP Renováveis era uma delas e entre as cinco a que apresentava o maior potencial de subida (15,5%).

Também esta segunda-feira o BPI actualizou a sua avaliação da empresa liderada por João Manso Neto. Até desceu o preço-alvo, de 8,20 para 8 euros, mas manteve a cotada na sua lista de "top picks".

Estes são dois exemplos que ilustram bem como a EDPR tem uma opinião positiva junto dos analistas (portugueses e estrangeiros). E a cotada é uma das empresas portuguesas que é acompanhada pelo maior número de analistas. Só nos últimos três meses foram 17 as casas de investimento que, de acordo com a Bloomberg, emitiram notas de "research" para a EDP Renováveis.

O ponto médio destas avaliações é de 7,10 euros, um valor que se situa 4% acima da contrapartida da oferta pública de aquisição (OPA) lançada pela EDP ao final do dia de ontem.

A empresa de António Mexia colocou em cima da mesa uma oferta de 6,80 euros por acção, que se situa 8,5% acima da cotação de fecho de segunda-feira da EDP, mas abaixo da avaliação dos analistas.

Entre as 17 casas de investimento, apenas seis avaliam a EDPR abaixo dos 6,80 euros oferecidos pela empresa liderada por António Mexia. A Berenberg e a Macquarie são as únicas que colocam o preço-alvo abaixo dos 6 euros.

Em sentido inverso, onze casas de investimento atribuem preços-alvo acima do preço da OPA, destacando-se o Morgan Stanley e o Sabadell, que avaliam a EDP acima dos 8 euros a que as acções foram vendidas em 2008 na entrada em bolsa.

Acções sobem 3,83% em 2017

As análises positivas das casas de investimento ajudam a explicar o desempenho positivo das acções da EDPR em 2017. Os títulos sobem 3,83% desde o início do ano, com os receios quanto à política de energias renováveis do novo presidente dos Estados Unidos a limitarem os ganhos da companhia liderada por Manso Neto nos últimos meses.

Muitos analistas assinalaram que a EDPR foi castigada em demasia devido à vitória de Trump nas eleições de 8 de Novembro. "O sector das renováveis deverá ser um dos mais interessantes, dado a exposição à economia norte-americana e a queda de preço não justificada desde que Trump foi eleito", explica Miguel Gomes da Silva, do Montepio.

Na nota de análise publicada esta segunda-feira, o BPI classificou de "exagerada" a queda das acções da EDPR desde a vitória de Donald Trump, apontando para um crescimento médio anual do EBITDA de 7,6% entre 2015 e 2020, o que compara com a previsão da Renováveis de aumento de 8%.

O banco de investimento acrescenta que a empresa está a negociar abaixo do valor implícito nos negócios de rotação de activos anunciados até hoje. "Se fossemos a avaliar os activos da EDP Renováveis usando os múltiplos dos negócios concretizados, o nosso preço justo chegaria a 11,90 euros, 49% acima do nosso actual preço-alvo", realça a analista Flora Trindade, do BPI.

Terá sido este potencial de crescimento dos resultados da EDPR que terá levado a casa mãe a optar por lançar uma OPA sobre a companhia, colocando em cima da mesa 1,33 mil milhões de euros com o objectivo de a retirar de bolsa.