Notícia

Macron atira juros portugueses para mínimos do ano

A vitória de Emmanuel Macron na primeira volta das eleições francesas está a contribuir para uma queda dos juros da dívida europeia, à excepção do refúgio alemão. Em Portugal, há ainda a manutenção do "rating" da DBRS.

A dívida portuguesa está a valorizar-se esta segunda-feira, 24 de Abril, o que se reflecte na queda que se verifica nas taxas de juro implícitas pedidas pelos investidores. Portugal acompanha a Europa após a vitória de Emmanuel Macron.

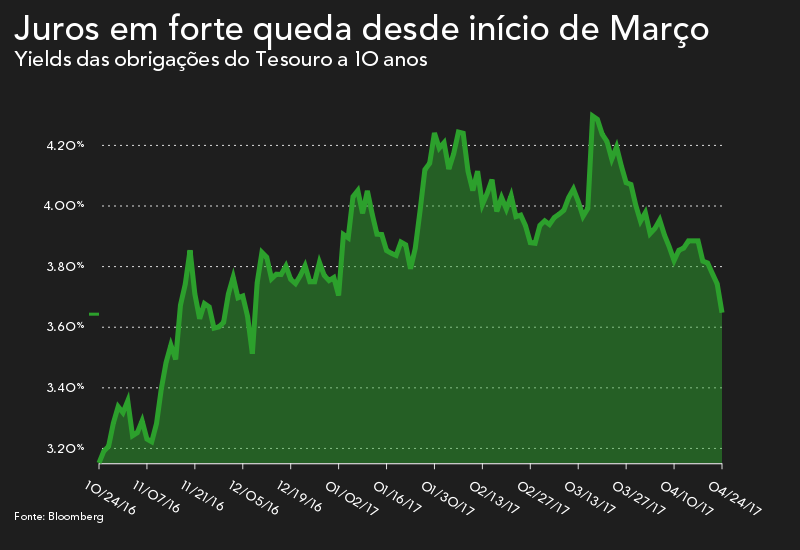

A "yield" associada à taxa de juro a dez anos, tomada como referência, está hoje a deslizar 10,4 pontos base (0,104 pontos percentuais) fixando-se em 3,64%, de acordo com as taxas genéricas da Bloomberg. A taxa está a ceder há cinco sessões e já tocou no valor mais baixo de 2017, estando aliás em mínimos verificados na primeira metade de Dezembro do ano passado.

As taxas de juro de longo prazo implícitas da dívida portuguesa estão a ceder em todas as maturidades, oscilando sobretudo entre 5 pontos base e 9 pontos base no mercado secundário – onde os investidores trocam títulos de dívida entre si.

Uma queda das "yields" pedidas pelos investidores representa uma maior confiança na dívida. Esta segunda-feira, o comportamento de alívio das taxas é extensível a toda a Europa e tem uma razão: Macron. As eleições francesas mostraram uma vitória do ex-ministro da Economia francês, com cerca de 24% dos votos, face aos quase 22% que Marine Le Pen alcançou. Os mercados estão a reagir positivamente a esta notícia, e também ao favoritismo dado pelas sondagens a Macron na segunda volta, que se realiza a 7 de Maio. Os investidores parecem não estar a acreditar numa vitória de Len Pen, favorável à saída da França do euro. Além disso, ficou de fora da segunda ronda Jean-Luc Mélenchon, da extrema esquerda, que também pretendia essa saída.

Portugal lidera os deslizes das "yields" entre os países europeus, acima das quedas que se verificam não só em França mas também em Itália e Espanha. Na Alemanha, pelo contrário, os juros sobem. Neste caso, tendo em conta que a dívida alemã é vista como um activo de refúgio, havendo menos risco pela frente, na óptica dos investidores, há uma tendência para procurar activos mais arriscados – ou seja, a dívida de países periféricos, como Portugal - ou activos que não tragam risco iminente - como se temia em França com uma eventual vitória de Le Pen.

Olhando ainda para a dívida portuguesa, há um outro factor a ter em conta e que contribui igualmente para a valorização da dívida e correspondente quebra dos juros. A DBRS pronunciou-se na passada sexta-feira, mantendo a classificação de risco que atribui à dívida portuguesa em "BBB", um nível acima de "lixo", aconselhando ainda o investimento neste activo. É esta notação financeira que permite a Portugal financiar-se nas operações de política monetária do Banco Central Europeu, já que as restantes três agências, S&P, Moody’s e Fitch, atribuem uma classificação especulativa à dívida nacional.