Opinião

Dedução de prejuízos fiscais em IRC

Embora o pressuposto do normal exercício de uma atividade económica assente na sua continuidade ao longo do tempo, para efeitos de tributação em imposto do rendimento tem de se fazer partições, em regra coincidentes com o ano civil. É o chamado exercício económico, findo o qual há prestação de contas.

A possibilidade de dedução de prejuízos fiscais é um mecanismo que visa atenuar os efeitos desse fracionamento da atividade em exercícios económicos. É a assunção de que o resultado fiscal de um dado exercício não pode ser estanque em relação aos resultados de exercícios anteriores e futuros.

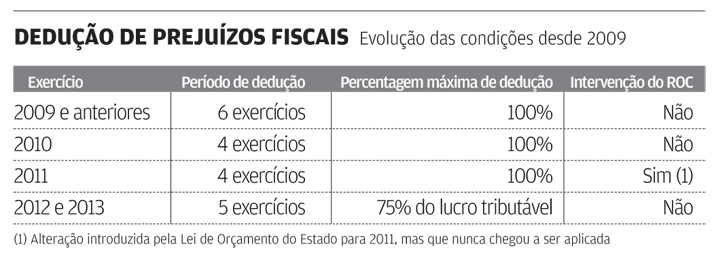

Nos últimos três anos registaram-se várias alterações nas condições de dedução dos prejuízos fiscais obtidos, conforme se pretende sintetizar no quadro "Dedução de prejuízos fiscais".

Atualmente está estabelecido o prazo de dedução de prejuízos fiscais nos cinco exercícios posteriores, com a limitação da dedução a 75 por cento do lucro tributável do período de tributação em que a dedução é realizada.

Quando existem prejuízos fiscais, para efeitos de determinação do prazo de reporte, deve atender-se ao prazo que vigorava no exercício em que o prejuízo foi obtido, mas será sempre aplicável a atual limitação da dedução a 75 por cento do lucro tributável do exercício em que a dedução é feita.

No entanto, este benefício não é absoluto em si, pois há determinadas situações que, a ocorrerem, determinam a perda da possibilidade de reporte de prejuízos.

Assim, há perda deste reporte, se for modificado o objeto social da entidade a que respeitam os prejuízos ou alterada, de forma substancial, a natureza da atividade anteriormente exercida ou ainda, se se verificar a alteração da titularidade de, pelo menos, 50 por cento do capital social ou da maioria dos direitos de voto.

A aferição da verificação de cada uma destas condições faz-se por comparação entre a situação da empresa no termo do exercício em que se pretende fazer a dedução, com a situação que vigorava no termo do exercício em foram obtidos os prejuízos fiscais. Assim, por exemplo, pequenas alterações a nível da detenção do capital da sociedade ocorridas em vários anos (durante o período de reporte), podem conduzir que, em determinada altura, já 50 por cento do capital mudou de titular e, portanto, provocou a perda do ben efício de dedução de prejuízos.

Evitar perda de dedução dos prejuízos

Em casos especiais de reconhecido interesse económico e, mediante requerimento a apresentar na Autoridade Tributária e Aduaneira, pode evitar-se esta perda da dedução de prejuízos fiscais. Mas, em regra, tal requerimento tem de ser apresentado previamente à ocorrência de tais alterações.

Quando tais alterações sejam consequência da realização de uma operação de fusão, cisão ou entrada de ativos à qual se aplique o regime de neutralidade previsto no Código do IRC, o requerimento referido pode ser apresentado até ao fim do mês seguinte ao do pedido de registo da operação na conservatória do registo comercial.

Mas, por vezes, as alterações a nível de objeto social, da natureza da atividade exercida, da titularidade de capital ou dos direitos de voto, podem ocorrer num momento em que não é ainda muito percetível, para a entidade, que tem prejuízos fiscais no exercício imediatamente anterior. É o caso de uma entidade com o exercício coincidente com o ano civil que procede a uma destas modificações em janeiro, num momento em que o exercício anterior ainda não está encerrado, ou estando encerrado contabilisticamente, ainda não se consegue apurar com elevado grau de certeza se nesse exercício vai ter prejuízos fiscais.

Nestas situações permite-se que o requerimento seja feito no prazo de 15 dias contados do termo do prazo de entrega da modelo 22 desse exercício, relativamente ao qual se vem apurar prejuízos, ou da data da respetiva entrega, se anterior.

Num período extremamente difícil para a generalidade das empresas, será essencial o conhecimento pormenorizado do funcionamento deste benefício. Não só quanto ao prazo de dedução, mas também das condições que determinam a perda da possibilidade de reporte, para que, decisões às vezes aparentemente inócuas, outras vezes forçadas por condições de mercado, como é o caso das alterações de atividade, não provoquem dificuldades adicionais ao aumentarem "inesperadamente" a tributação da empresa.

comunicacao@otoc.pt

Mais artigos de Opinião

OE 2019 - O IVA nos cheques-oferta

27.11.2018

IVA - Prestações recíprocas

05.08.2018

IVA - Prazo do direito à dedução

29.07.2018

O alojamento local e as plataformas digitais

23.07.2018