Notícia

Afinal, porque caem os mercados?

O arranque de 2018 foi um dos melhores de que há memória. Mas as últimas sessões vieram confirmar aquilo que os analistas há muito diziam: a baixa volatilidade ficou em 2017.

Com o final de Janeiro e início de Fevereiro regressaram as quedas aos principais mercados accionistas. No final da semana já tinham sido dado sinais de que havia alguma tensão junto dos investidores mas, esta segunda-feira, as quedas foram significativas e generalizadas. Wall Street viveu a pior sessão desde 2011 e as bolsas japonesas registaram a maior queda desde Novembro de 2016.

A bolsa de Lisboa não tem conseguido resistir aos "ventos negativos" que chegam dos mercados accionistas internacionais e já anulou as subidas registadas desde o início do ano. Já cai 0,3%, em 2018, depois de ter chegado a viver o melhor arranque de ano desde 2013.

Mas, afinal, o que está a justificar as quedas das acções, a nível global?

Escalada prolongada das acções

Os mercados accionistas estão a valorizar há vários meses. Wall Street está em "mercado touro" desde 2009. Aliás, do outro lado do Atlântico, os três principais índices têm renovado máximos históricos sucessivos. As bolsas europeias também estiveram próximas dos valores mais elevados de sempre. E o MSCI World, que serve de referência a nível mundial, viveu em Janeiro o segundo melhor arranque de ano de sempre. No arranque de 2018, a maioria dos analistas mantinha uma perspectiva optimista para o rumo das acções, mas alertava para a possibilidade de uma correcção no curto a médio prazo, devido à forte valorização dos últimos meses.

"2017 foi um ano excepcionalmente impressionante porque, pela primeira vez, o mercado norte-americano subiu em cada um dos doze meses do ano", lembra Michael O’Sullivan. O CIO da área de gestão de riqueza do Credit Suisse realça que "a volatilidade atingiu persistentemente níveis baixos não vistos desde a década de 60. Isto chegou ao fim. As vendas generalizadas dos últimos dias significam que as acções estão em níveis negativos no acumulado do ano, apesar de um dos melhores inícios de ano de sempre."

Stefan Hofrichter, responsável pela área de estratégia da Allianz Global Investors, identifica actualmente algumas "fragilidades potenciais dos mercados". São elas " as ricas avaliações em várias classes de activos de risco, incluindo o S&P500 e vários ‘spreads’ nos mercados, nomeadamente na ‘high-yield’. Além disso, "a normalização da política monetária em termos de preços e quantidade não foi completamente descontada nos mercados", frisa o mesmo especialista que acrescenta os "sinais de complacência no mercado".

Questões técnicas na negociação

A Bloomberg fez, esta segunda-feira, um inquérito rápido junto de cerca de 20 operadores de mercado para tentar analisar a queda agressiva da primeira sessão da semana. E, estes especialistas sublinharam que, apesar da violência das quedas, não se verificaram momentos de pânico. E alguns operadores responsabilizaram os algoritmos e os programas automáticos pela forte pressão vendedora que se verificou nas acções. Os sistemas de negociação de alta frequência desencadeiam e aceleram as vendas uma vez iniciada a correcção. Quando os títulos descem abaixo de um determinado nível, é activada de forma automática a ordem de venda, caso tenha sido dada essa indicação.

"As acções iniciaram um movimento de queda que, no caso dos EUA, foi alimentado pela activação de mecanismos de cobertura preparados para actuar no caso de grandes perdas como as registadas esta segunda-feira", referem os analistas da MacroYield, citados pelo Cinco Días. Os mesmos especialistas ressalvam que os fundamentais continuam sólidos e que não são estes que justificam as quedas das acções.

Os analistas da Link Securities, citados pelo mesmo jornal, sublinham que "esta correcção poderia acontecer a qualquer momento", mas o que surpreende é a "violência da mesma, algo que parece ir de encontro aos cada vez mais abundantes sistemas de ‘trading’ de alta frequência".

Também Michael O’Sullivan, CIO da área de gestão de riqueza do Credit Suisse, frisa que "a rapidez do ‘sell-off’ (lembra os ‘sell-offs’ de 2015) é conduzida pela gestão de risco no contexto de desequilíbrios das posições – isto parece técnico, mas o ponto é que o ‘sell-off’ é provocado mais por factores de risco escondidos do que por fundamentais". "O ambiente macroeconómico é o melhor na última década e actualmente não prevemos grandes choques macro", realça.

Daniel Murray, responsável pelo "research" da EFG Asset Management, sublinha que algumas estimativas apontam para que a negociação tradicional represente actualmente cerca de 10% dos volumes do mercado, sendo que 60% da negociação é baseada em fórmulas de computadores, que seguem algoritmos semelhantes.

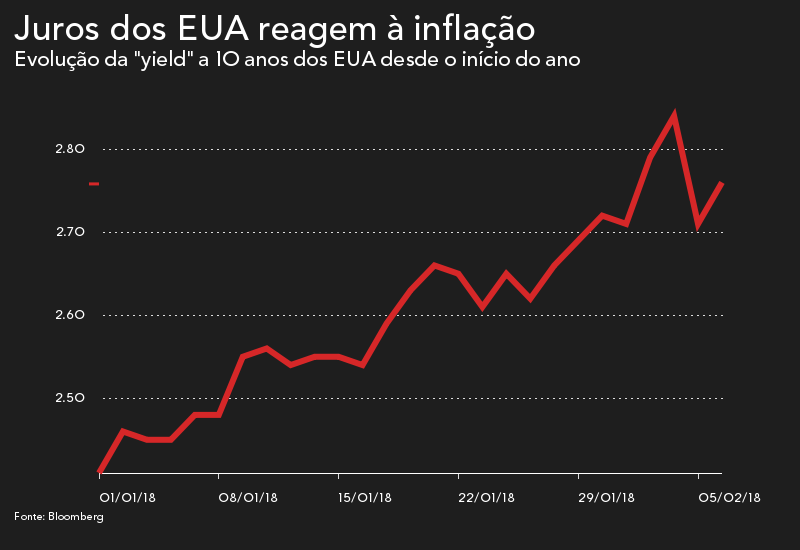

Receios em torno da inflação e política monetária

Esta segunda-feira, sessão que marcou perdas generalizadas nas bolsas mundiais, não houve publicação de dados económicos relevantes que pudessem ter espoletado o pessimismo dos investidores. Contudo, na última sexta-feira, foi revelado nos Estados Unidos que os salários cresceram ao ritmo mais forte em oito anos. Dado que aumentou a expectativa de subida da inflação e provocou um movimento de forte queda nas acções e obrigações norte-americanas.

Com a perspectiva de subida da inflação, o mercado começou a descontar mais subidas da taxa de juro do outro lado do Atlântico. O mercado de futuros já está a assumir pelo menos três subidas de juros da Reserva Federal, sendo a primeira de 2018 já em Março.

Daniel Murray, responsável pelo "research" da EFG Asset Management, defende que a "recente subida nas ‘yields das obrigações tem sido um factor a encorajar os investidores a focarem-se nas perspectivas de um ambiente de política monetária mais restritiva". O ajustamento do mercado a um ritmo "mais rápido [de subida dos juros] deverá ser um factor a contribuir para o recente ‘sell-off’ dos mercados accionistas", acrescenta.