O preço do petróleo parece o Titanic. Desde meados de 2014, já caiu mais de 70%, tendo atingido, a 20 de janeiro, o nível mais baixo desde novembro de 2003 (27,88 dólares por barril). Na origem desta forte queda está um desajustamento entre a oferta e a procura. A desaceleração económica dos países emergentes, com realce para a China devido ao seu elevado peso na economia global, originou um abrandamento da procura que não foi acompanhado pela oferta.

Divisões no seio da OPEP

Em condições normais, esta forte descida do preço originaria cortes na produção, encabeçados pela Organização dos Países Exportadores de Petróleo (OPEP), que é composta por 13 países e responsável por cerca de 35% da produção mundial. Contudo, não tem sido esse o caso devido sobretudo à oposição da poderosa Arábia Saudita.

Em causa está uma estratégia deliberada para manter os preços baixos que, embora penalize a sua rentabilidade, visa prejudicar outros intervenientes do setor, sobretudo os novos produtores de petróleo de xisto nos EUA que, aos preços atuais, são desincentivados a investir porque a sua exploração é até três vezes mais cara do que a convencional. Logo, todos os países continuam a produzir em plena capacidade e o forte aumento previsto da produção do Irão (que, antes das sanções, era o segundo maior exportador da OPEP a seguir à Arábia Saudita) não contribuirá para inverter a tendência de queda dos preços.

Contudo, atualmente, alguns membros da OPEP já estão muito preocupados. São os casos da Nigéria e da Venezuela, que querem uma reunião de emergência da organização para conter a queda do preço. Ao invés, a Arábia Saudita e os Emirados Árabes Unidos sentem que a sua estratégia de preservação da quota de mercado em detrimento da concorrência é positiva e não pensam alterá-la, pelo menos enquanto não tiverem o acordo de países não-membros (Rússia...) para também eles cortarem a produção. Assim, tudo leva a crer que o excesso de capacidade no mercado petrolífero manter-se-á em 2016, pelo que o preço do barril não deverá recuperar já, apesar de se prever também que alguns produtores de petróleo de xisto reduzam a sua produção devido aos preços demasiado baixos.

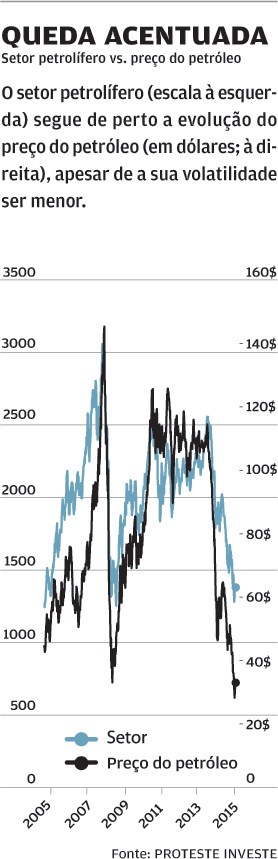

Duas faces da mesma moeda

Se, por um lado, o declínio dos preços é uma boa notícia para os consumidores (gastam menos dinheiro em combustível, por exemplo) e para várias empresas de outros setores de atividade que vêm os seus custos diminuir, por outro, é péssima para os países exportadores e para as empresas petrolíferas, sobretudo as que estão mais expostas ao segmento da Exploração & Produção. Além de as suas receitas e lucros diminuírem, a queda do preço do petróleo também desencoraja o investimento em novas explorações, pois dificilmente proporcionarão retorno. Aliás, a estes níveis, muitos dos novos investimentos já estão parados, pois só são rentáveis com um preço do barril mais elevado. Alguns gigantes petrolíferos, como a BP, já estão mesmo a fazer despedimentos significativos.

Os conselhos da PROTESTE INVESTE

Apesar de tudo, a conjuntura atual pode ter alguns benefícios no sentido de obrigar as empresas a serem mais eficientes (fecho de unidades menos rentáveis, redução de efetivos…). Numa perspetiva de longo prazo, e após ajustarmos as nossas estimativas, há petrolíferas que oferecem um potencial de valorização interessante, tendo em conta o atual nível das suas cotações. São os casos sobretudo da Exxon Mobil e da Chevron e, em menor grau, da Galp Energia e da Repsol. Além de estarem baratas, são empresas sólidas e têm uma estratégia correta, que as deverá ajudar a ultrapassar esta má fase do setor sem grandes problemas e sem pôr em causa as suas políticas de remuneração acionista. A Galp Energia é uma boa opção, já que beneficia atualmente da sua menor exposição à Exploração & Produção, embora mantenha um forte potencial de crescimento a longo prazo nesse segmento.

Além destas quatro, a Encana também é recomendada mas apenas numa ótica de diversificação, isto é, se já tiver no seu portefólio uma ou mais empresas petrolíferas e se aceitar um risco muito elevado (5).

Muito importante também é ter em conta que o investimento no setor petrolífero apenas faz sentido no contexto de uma carteira diversificada, precisamente para prevenir fenómenos como o atual, em que um setor (ou um país) tem um desempenho muito inferior aos restantes.

Se preferir investir através de fundos de investimento, também pode fazê-lo, embora não recomendemos a subscrição de nenhum. Mas, se quiser fazê-lo, deverá privilegiar fundos que invistam em empresas de escala mundial e integradas (exploração, produção, refinação e distribuição), pois estão mais bem preparadas para resistir à queda dos preços. Além disso, quando o preço recuperar serão as primeiras a tirar partido dessa situação.

Outra hipótese, que também não recomendamos devido ao seu elevado risco, é investir em Exchange Traded Fund (ETF) que estejam indexados diretamente à evolução do preço do petróleo.

Exxon MobilBolsa de Nova Iorque: 80,08 USDRisco 2

É a petrolífera menos arriscada dada a sua elevada dimensão e solidez financeira, que lhe permitem resistir melhor às crises do setor. A sua presença em zonas mais calmas assegura-lhe uma maior estabilidade da produção.

ChevronBolsa de Nova Iorque: 82,92 USDRisco 2

Pouco endividada e com boas perspetivas de crescimento, a Chevron teve, contudo, de suspender investimentos e fazer alienações, reduzindo assim os seus custos de exploração. O elevado dividendo é um dos seus trunfos.

Galp Energia Bolsa de Lisboa: 10,50 EURRisco 3

Na conjuntura atual, a Galp beneficia da forte presença na Refinação & Distribuição. Mas, o grande polo de crescimento será a Exploração & Produção, o que lhe permitirá beneficiar de uma futura recuperação do preço do petróleo.

RepsolBolsa de Madrid: 8,63 EURRisco 3

A Repsol aposta na venda de ativos e na redução de custos e investimentos como forma de reduzir a sua dívida relativamente alta. A compra da Talisman foi bem-sucedida e poderá ajudar a potenciar o crescimento do grupo.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.