Opinião

O combate à evasão fiscal

Em tempo de revelações sobre evasão fiscal a nível mundial, situação que todos sabíamos existir, importa saber que também Portugal tem normas legais que foram evoluindo ao longo dos tempos que permitem, de certa forma, reduzir os riscos de evasão e fraude fiscais.

A este propósito, importa também referir que as recentes e bombásticas revelações do caso "Panama Papers" se referem a um período temporal de 40 anos, ou seja, um período em que os Estados, incluindo Portugal, não tinham os instrumentos legais de que hoje dispõem.

A este nível identificámos algumas normas, umas mais recentes do que outras, na Lei Geral Tributária das quais destacamos:

• As instituições de crédito, as sociedades financeiras e as demais entidades que prestem serviços de pagamento estão obrigadas a comunicar à Autoridade Tributária, até ao final do mês de julho de cada ano, através de declaração, as transferências e o envio de fundos que tenham como destinatário entidade localizada em país, território ou região com regime de tributação privilegiada mais favorável, designação jurídica dos denominados "paraísos fiscais" ou "offshores";

• A obrigação de comunicação abrange igualmente as transferências e os envios de fundos efetuados através das respetivas sucursais localizadas fora do território português ou de entidades não residentes com as quais exista uma situação de relações especiais, sempre que a instituição de crédito, sociedade financeira ou entidade prestadora de serviços de pagamento tenha ou devesse ter conhecimento de que aquelas transferências ou envios de fundos têm como destinatário final uma entidade localizada num "paraíso fiscal".

As normas existem, as hipóteses de parquear património e transferir rendimentos para os paraísos fiscais escapando aos impostos são menores, mas é impossível "blindar" a 100% essas mesmas hipóteses.

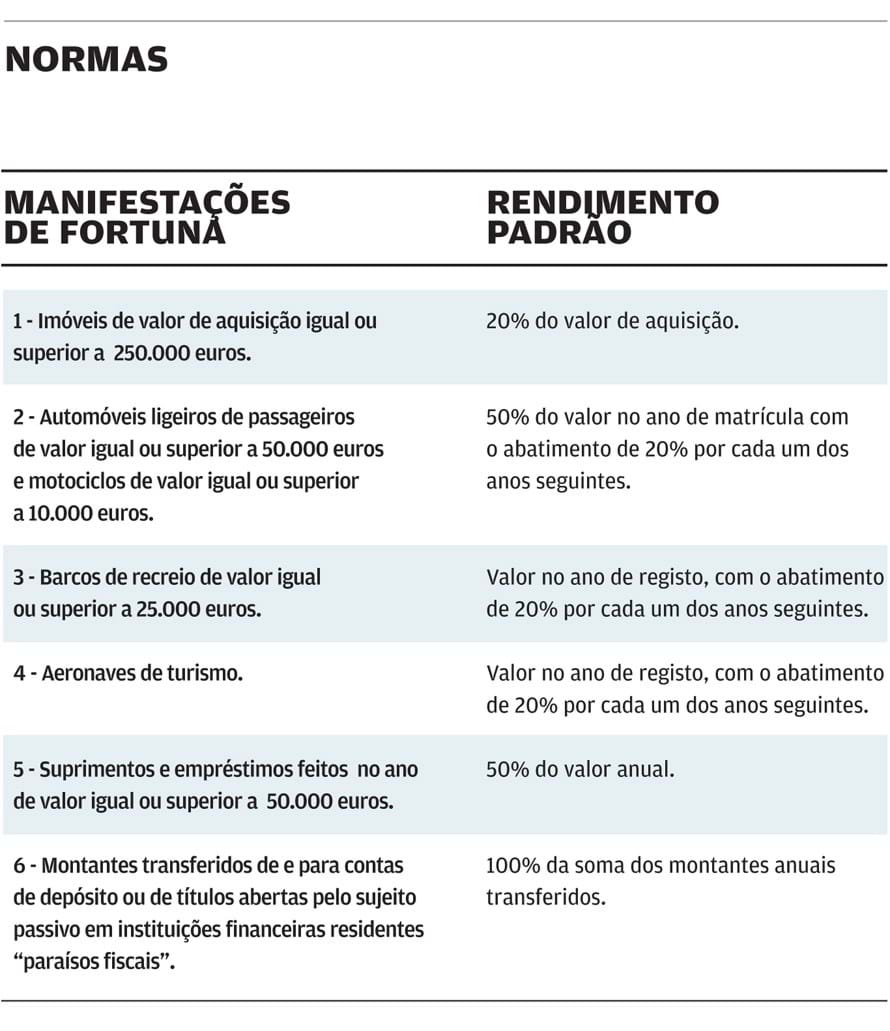

Por outro lado, existe uma já antiga norma, também na Lei Geral Tributária, sobre as manifestações de fortuna que pode permitir à Autoridade Tributária detetar rendimentos não declarados.

A norma das manifestações de fortuna permite a avaliação indireta da matéria coletável dos contribuintes individuais, quando falte a declaração de rendimentos e o contribuinte evidencie as manifestações de fortuna ou quando o rendimento líquido declarado mostre uma desproporção superior a 30%, para menos, em relação ao rendimento padrão resultante de tais manifestações de fortuna.

Estamos a falar de bens sujeitos a registo em território nacional ou registo contabilístico e comunicação na IES no caso dos suprimentos ou sujeitos a comunicação no caso das transferências bancárias.

Ao nível das empresas existem igualmente mecanismos no Código do IRC que permitem evitar a tentação de evasão fiscal de lucros e rendimentos.

Uma dessas normas (art.º 66.º do CIRC) estabelece que os lucros ou rendimentos obtidos por entidades não residentes em Portugal e submetidos a um regime fiscal mais favorável ("paraíso fiscal") são imputados aos sujeitos passivos de IRC aqui residentes que detenham, direta ou indiretamente, mesmo que através de mandatário, fiduciário ou interposta pessoa, pelo menos 25% das partes de capital, dos direitos de voto ou dos direitos sobre os rendimentos ou os elementos patrimoniais dessas entidades.

Quando, pelo menos, 50% das partes de capital, dos direitos de voto ou dos direitos sobre os rendimentos ou os elementos patrimoniais sejam detidos, direta ou indiretamente, mesmo que através de mandatário, fiduciário ou interposta pessoa, por sujeitos passivos de IRC ou IRS residentes em Portugal, a percentagem referida no parágrafo anterior é de 10%.

Recentemente, foi introduzida nesta norma a figura do "fiduciário" que seria uma forma de contornar a lei, já que a figura de "fiduciário" é uma forma jurídica usada sobretudo nas heranças que permite a um legatário gerir um determinado património no interesse de outrem, ou seja, no interesse de outra pessoa ou pessoas.

Esta norma tenta evitar a tentação de parquear património e transferir rendimentos para "paraísos fiscais", seja através de uma entidade não residente seja de entidades ou pessoas residentes.

Atente-se, no cuidado do rigor da linguagem do legislador nesta matéria na tentativa de abranger todas as situações que possam escapar à intenção legislativa.

Por outro lado, pese embora exista a comunicação de transferências efetuadas pelos bancos, o fluxo financeiro pode não ser direto, complicando em muito a eventual investigação do rasto do dinheiro.

E, finalmente, o que mais dificulta a deteção destas situações é a opacidade das "offshores" e a falta de troca de informações que se antevê difícil de conseguir.

Claro que, com a Suíça essa cooperação já existe, mas existem dezenas de jurisdições onde não é possível obter essa cooperação.

Os instrumentos legais existem, têm vindo a ser aperfeiçoados ao longo do tempo, mas a sofisticação dos esquemas de evasão também evolui e se aperfeiçoa, quantas vezes, dentro da legalidade.

Consultor da Ordem dos Contabilistas Certificados

Este artigo está em conformidade com o novo Acordo Ortográfico

Mais artigos do Autor

Isenção de mais-valias para não residentes

02.12.2020

IVA - O momento do direito à dedução

13.12.2019

Novo regime fiscal para ex-residentes

19.02.2019

IVA - Alojamento a estudantes

09.12.2018