Opinião

A economia real contra os riscos da esfera pública

Os desafios da economia portuguesa para 2017 não serão diferentes dos que se colocarão a médio e a longo prazo.

- 6

- ...

A questão central liga-se com a capacidade de interiorização – por parte dos agentes políticos, económicos e sociais – das políticas macroeconómicas, microeconómicas, estruturais e empresariais que seriam necessárias para darmos, em 2017, passos positivos no longo caminho para a melhoria sustentada do nível de vida dos portugueses; e com a interiorização por todos de que tal desiderato – essencial para a sustentabilidade do Estado Social – só será possível criando condições para que a economia portuguesa vença no quadro do euro, da economia europeia e da globalização competitiva.

No campo das políticas públicas-chave (política orçamental e políticas de melhoria da qualidade do contexto de enquadramento da actividade económica), não esperamos, em 2017, uma evolução no sentido positivo. No campo orçamental, o OE para 2017 evidencia um aumento da despesa pública recorrente (sem medidas "one-off"), em comparação com os valores de 2015, da ordem dos 3000 milhões de euros. Note-se que o total da despesa pública de 2015 (48% do PIB) era excessivo perante o nível de riqueza do país, apesar dos progressos desde 2010 (51,8% do PIB). Na minha análise, uma consolidação orçamental saudável imporia nas escolhas públicas um total de despesa à volta dos 42% do PIB para a obtenção de saldos primários orçamentais consistentemente positivos, que reduzisse gradualmente o stock excessivo de dívida pública e que conduzisse a uma carga fiscal total (impostos directos, indirectos e contribuições para a Segurança Social, e taxas das Administrações Públicas) entre 35 e 37% do PIB. Para o actual valor do PIB, e previsível para os próximos anos, a despesa pública total evidencia um excesso não inferior a 5000/7000 milhões de euros.

O ano de 2017 – quer no domínio da política da despesa pública, quer da política fiscal – não representará uma evolução na direcção estratégica correcta, assim como nos outros domínios estruturais da acção pública governamental.

O ano de 2017 representará, igualmente, mais um ano de adiamento do aprofundamento das reformas de que necessitaríamos para a melhoria contínua da produtividade e da competitividade, base da melhoria sustentada do nível de vida. Ao invés, será um ano de consolidação do "retrocesso" ou de anulação de medidas estruturais positivas anteriormente tomadas no quadro do Programa de Ajustamento 2011-2014, negociado com a "Troika", e também um ano de inacção estrutural em novas iniciativas estratégicas. Por exemplo, nas áreas de reforma do volume e da qualidade da despesa pública, da competitividade fiscal, da flexibilização dos mercados de produtos e serviços.

Na minha perspectiva, a negociação permanente de medidas com as forças políticas mais à esquerda do espectro político (com uma ideologia antieconomia de mercado, antieuro e antiglobalização) apresenta sinais que apontam no sentido contrário, em muitos dos domínios-chave para o futuro, determinantes da competitividade relativa de Portugal no contexto das nações, na atracção de poupança e investimento. Não admirará, pois, que Portugal, em 2017, não venha a melhorar o seu posicionamento relativo no ranking da competitividade internacional, publicado anualmente pelo World Economic Forum (depois do progresso no indicador entre 2011 e 2014).

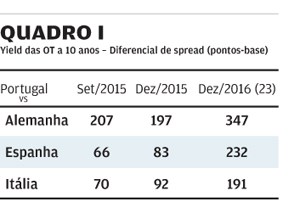

Em 2017, também não vemos probabilidade de Portugal reduzir o risco financeiro relativo percepcionado pelos mercados, medido pelo Yield das Obrigações do Tesouro (OT) a 10 anos exigido pelos investidores de dívida pública portuguesa face à Alemanha, à Espanha ou à Itália.

Saliente-se que uma taxa de juro relativa mais elevada para Portugal implica uma menor competitividade empresarial (custos financeiros e de capital acrescidos para as empresas portuguesas) e também reflexos negativos na solvabilidade orçamental.

Na minha perspectiva, os riscos políticos internacionais e europeus para 2017 – e já previsíveis em 2015-2016 – teriam exigido maior prudência na qualidade do tipo de execução orçamental (no mínimo, o congelamento da despesa nominal total de 2015 e não o seu aumento) e a não-tomada de medidas de retrocesso competitivo exigidas pelas forças políticas antieuro e antieconomia de mercado.

O risco acrescido para Portugal, em 2017, estará não só na tendência de subida previsível das taxas de juro internacionais, mas também no aumento do risco específico português percepcionado pelos investidores, o que acontece quando, internamente, os partidos mais à esquerda, apoiantes do Governo, têm um discurso negativo para a iniciativa empresarial privada, e quando colocam a questão da "reestruturação" da dívida. Esta equivaleria, na prática, a pedir aos credores (internos e externos) um "perdão" de parte do capital que investiram em dívida pública portuguesa, para, depois, voltar a solicitar-lhes novos empréstimos, claro que com taxa de risco acrescida!

Entendo que a condução política não se tem preocupado, com a intensidade que devia, com a menor confiança e a maior aversão ao risco por parte dos investidores na dívida portuguesa. Não admira, pois, que os spreads relativos continuem a aumentar, o que poderá colocar o prémio de risco a caminho dos 400 pontos face à Alemanha (250 - 300 pontos face a Espanha). Isso implicaria – a somar à subida previsível nos mercados internacionais da taxa de juro – o risco de ter uma taxa de juro da dívida pública portuguesa com um nível que poderá exigir, mais tarde ou mais cedo, uma nova assistência financeira, qualquer que seja o seu tipo, em que o menos gravoso para a economia seria um novo apoio europeu na suavização do serviço da dívida (via BCE e/ou Fundo de Estabilização Financeira). Mas, não nos iludamos: os efeitos multiplicadores seriam sempre negativos para o país, como a história económica o demonstra. A melhor opção será evitá-lo, demonstrando aos mercados e aos parceiros europeus que implementamos as políticas correctas.

Assim, 2017 tem o desafio de se evitar que seja um ano de risco específico acrescido, atendendo às vulnerabilidades estruturais de Portugal e ao maior impacto no nosso país dos riscos políticos na Europa e no Mundo.

Os avisos à navegação política vindos de entidades independentes ainda não têm tido acolhimento significativo. Não admira, pois, que a insuficiência de crescimento económico continue em 2017 e nos anos seguintes, segundo o Banco de Portugal. Recorde-se que o crescimento do PIB, em 2015, foi de 1,6 por cento e que as estimativas recentes do banco central apontam para que a expansão económica será inferior a esse valor de 2015 em todos os anos da actual legislatura, em divergência com a Europa e implicando que, previsivelmente, só em 2019 regressemos ao valor da riqueza nominal de 2008.

Outra questão estrutural: será que, em 2017, vamos conseguir melhorar os fracos níveis de poupança e de investimento? A poupança nacional bruta (famílias, empresas e Estado) em função do PIB está num valor historicamente muito baixo, incapaz de melhorar o stock de capital interno de que precisamos, o que acentua a nossa dependência do capital externo.

O nível de investimento público e privado caiu em 2016 e seria um bom sinal a sua recuperação em 2017, assim como a consolidação do reforço do sistema bancário e financeiro essencial para o financiamento da economia.

Nos últimos anos, se os sinais estruturais não foram os mais adequados do lado das políticas públicas, já o mesmo não se poderá dizer do lado das políticas empresariais. Muitas empresas, apesar das dificuldades, estão a fazer o que devem, nos campos estratégico e operacional.

Em todos os sectores da economia real – agricultura, silvicultura, actividades ligadas ao mar, agroindústria, segmentos da indústria transformadora, energia, turismo, serviços de valor acrescentado –, temos tido um aumento do número de casos de sucesso competitivo empresarial, através de estratégias diferenciadoras de inovação, internacionalização e subida da cadeia de valor, apesar das desvantagens competitivas de contexto e de financiamento. O grande desafio é aumentar o número de sucessos empresariais, ainda com massa crítica insuficiente para o aumento significativo da taxa de crescimento potencial.

Se Portugal conseguir controlar os riscos acrescidos vindos da esfera política, o ano de 2017 – com o novo quadro comunitário de apoio às estratégias competitivas empresariais e no domínio da investigação e ciência – poderá representar mais um passo positivo na evolução da estrutura produtiva do país e no perfil de retoma económica saudável adequado a uma pequena economia aberta como a portuguesa, com ênfase nos drivers da procura externa líquida e do investimento produtivo.

Apesar dos riscos da esfera pública, temos fundada esperança vinda dos sinais positivos da esfera da economia real.

No campo das políticas públicas-chave (política orçamental e políticas de melhoria da qualidade do contexto de enquadramento da actividade económica), não esperamos, em 2017, uma evolução no sentido positivo. No campo orçamental, o OE para 2017 evidencia um aumento da despesa pública recorrente (sem medidas "one-off"), em comparação com os valores de 2015, da ordem dos 3000 milhões de euros. Note-se que o total da despesa pública de 2015 (48% do PIB) era excessivo perante o nível de riqueza do país, apesar dos progressos desde 2010 (51,8% do PIB). Na minha análise, uma consolidação orçamental saudável imporia nas escolhas públicas um total de despesa à volta dos 42% do PIB para a obtenção de saldos primários orçamentais consistentemente positivos, que reduzisse gradualmente o stock excessivo de dívida pública e que conduzisse a uma carga fiscal total (impostos directos, indirectos e contribuições para a Segurança Social, e taxas das Administrações Públicas) entre 35 e 37% do PIB. Para o actual valor do PIB, e previsível para os próximos anos, a despesa pública total evidencia um excesso não inferior a 5000/7000 milhões de euros.

O ano de 2017 representará, igualmente, mais um ano de adiamento do aprofundamento das reformas de que necessitaríamos para a melhoria contínua da produtividade e da competitividade, base da melhoria sustentada do nível de vida. Ao invés, será um ano de consolidação do "retrocesso" ou de anulação de medidas estruturais positivas anteriormente tomadas no quadro do Programa de Ajustamento 2011-2014, negociado com a "Troika", e também um ano de inacção estrutural em novas iniciativas estratégicas. Por exemplo, nas áreas de reforma do volume e da qualidade da despesa pública, da competitividade fiscal, da flexibilização dos mercados de produtos e serviços.

Na minha perspectiva, a negociação permanente de medidas com as forças políticas mais à esquerda do espectro político (com uma ideologia antieconomia de mercado, antieuro e antiglobalização) apresenta sinais que apontam no sentido contrário, em muitos dos domínios-chave para o futuro, determinantes da competitividade relativa de Portugal no contexto das nações, na atracção de poupança e investimento. Não admirará, pois, que Portugal, em 2017, não venha a melhorar o seu posicionamento relativo no ranking da competitividade internacional, publicado anualmente pelo World Economic Forum (depois do progresso no indicador entre 2011 e 2014).

Em 2017, também não vemos probabilidade de Portugal reduzir o risco financeiro relativo percepcionado pelos mercados, medido pelo Yield das Obrigações do Tesouro (OT) a 10 anos exigido pelos investidores de dívida pública portuguesa face à Alemanha, à Espanha ou à Itália.

Saliente-se que uma taxa de juro relativa mais elevada para Portugal implica uma menor competitividade empresarial (custos financeiros e de capital acrescidos para as empresas portuguesas) e também reflexos negativos na solvabilidade orçamental.

Na minha perspectiva, os riscos políticos internacionais e europeus para 2017 – e já previsíveis em 2015-2016 – teriam exigido maior prudência na qualidade do tipo de execução orçamental (no mínimo, o congelamento da despesa nominal total de 2015 e não o seu aumento) e a não-tomada de medidas de retrocesso competitivo exigidas pelas forças políticas antieuro e antieconomia de mercado.

O risco acrescido para Portugal, em 2017, estará não só na tendência de subida previsível das taxas de juro internacionais, mas também no aumento do risco específico português percepcionado pelos investidores, o que acontece quando, internamente, os partidos mais à esquerda, apoiantes do Governo, têm um discurso negativo para a iniciativa empresarial privada, e quando colocam a questão da "reestruturação" da dívida. Esta equivaleria, na prática, a pedir aos credores (internos e externos) um "perdão" de parte do capital que investiram em dívida pública portuguesa, para, depois, voltar a solicitar-lhes novos empréstimos, claro que com taxa de risco acrescida!

Entendo que a condução política não se tem preocupado, com a intensidade que devia, com a menor confiança e a maior aversão ao risco por parte dos investidores na dívida portuguesa. Não admira, pois, que os spreads relativos continuem a aumentar, o que poderá colocar o prémio de risco a caminho dos 400 pontos face à Alemanha (250 - 300 pontos face a Espanha). Isso implicaria – a somar à subida previsível nos mercados internacionais da taxa de juro – o risco de ter uma taxa de juro da dívida pública portuguesa com um nível que poderá exigir, mais tarde ou mais cedo, uma nova assistência financeira, qualquer que seja o seu tipo, em que o menos gravoso para a economia seria um novo apoio europeu na suavização do serviço da dívida (via BCE e/ou Fundo de Estabilização Financeira). Mas, não nos iludamos: os efeitos multiplicadores seriam sempre negativos para o país, como a história económica o demonstra. A melhor opção será evitá-lo, demonstrando aos mercados e aos parceiros europeus que implementamos as políticas correctas.

Assim, 2017 tem o desafio de se evitar que seja um ano de risco específico acrescido, atendendo às vulnerabilidades estruturais de Portugal e ao maior impacto no nosso país dos riscos políticos na Europa e no Mundo.

Os avisos à navegação política vindos de entidades independentes ainda não têm tido acolhimento significativo. Não admira, pois, que a insuficiência de crescimento económico continue em 2017 e nos anos seguintes, segundo o Banco de Portugal. Recorde-se que o crescimento do PIB, em 2015, foi de 1,6 por cento e que as estimativas recentes do banco central apontam para que a expansão económica será inferior a esse valor de 2015 em todos os anos da actual legislatura, em divergência com a Europa e implicando que, previsivelmente, só em 2019 regressemos ao valor da riqueza nominal de 2008.

Outra questão estrutural: será que, em 2017, vamos conseguir melhorar os fracos níveis de poupança e de investimento? A poupança nacional bruta (famílias, empresas e Estado) em função do PIB está num valor historicamente muito baixo, incapaz de melhorar o stock de capital interno de que precisamos, o que acentua a nossa dependência do capital externo.

O nível de investimento público e privado caiu em 2016 e seria um bom sinal a sua recuperação em 2017, assim como a consolidação do reforço do sistema bancário e financeiro essencial para o financiamento da economia.

Nos últimos anos, se os sinais estruturais não foram os mais adequados do lado das políticas públicas, já o mesmo não se poderá dizer do lado das políticas empresariais. Muitas empresas, apesar das dificuldades, estão a fazer o que devem, nos campos estratégico e operacional.

Em todos os sectores da economia real – agricultura, silvicultura, actividades ligadas ao mar, agroindústria, segmentos da indústria transformadora, energia, turismo, serviços de valor acrescentado –, temos tido um aumento do número de casos de sucesso competitivo empresarial, através de estratégias diferenciadoras de inovação, internacionalização e subida da cadeia de valor, apesar das desvantagens competitivas de contexto e de financiamento. O grande desafio é aumentar o número de sucessos empresariais, ainda com massa crítica insuficiente para o aumento significativo da taxa de crescimento potencial.

Se Portugal conseguir controlar os riscos acrescidos vindos da esfera política, o ano de 2017 – com o novo quadro comunitário de apoio às estratégias competitivas empresariais e no domínio da investigação e ciência – poderá representar mais um passo positivo na evolução da estrutura produtiva do país e no perfil de retoma económica saudável adequado a uma pequena economia aberta como a portuguesa, com ênfase nos drivers da procura externa líquida e do investimento produtivo.

Apesar dos riscos da esfera pública, temos fundada esperança vinda dos sinais positivos da esfera da economia real.

Mais artigos de Opinião