Opinião

Imposto sucessório: errado, cruel e injusto

Foi agora anunciado que o previsto relançamento do imposto sucessório não ocorrerá no exercício de 2016. No entanto, a ameaça foi renovada: a ideia é para ser executada, efectivamente, durante a actual legislatura.

Os próximos meses deveriam ser aproveitados pelo Governo para tomar consciência do erro, da injustiça e da crueldade desta medida.

Estamos na presença de uma deriva puramente ideológica de elevada nocividade económica e social. Teria efeitos colaterais negativos sobre o crescimento e a justiça, sem compensação bastante com eventuais ou mesmo garantidos ganhos ideológicos.

Aparentemente, a ideia surgiu na cabeça dos dirigentes socialistas no início de 2015, quando estava no auge a campanha de propaganda de promoção mundial do livro "O capital do século XXI" de Thomas Piketty. A ideia que Piketty passou, com sucesso, em certos meios é a de que as economias modernas estariam a gerar desigualdades crescentes e insuportáveis. E isto seria devido a hipotéticas excessivas acumulações e concentrações de capital. Como corolário, impor-se-ia aumentar os impostos sobre o capital, nomeadamente, o imposto sucessório sobre a transmissão de heranças "elevadas".

A ideia do lançamento do imposto sucessório foi amadurecendo, em Portugal, num contexto em que, em geral, se verifica a sua regressão, não só em termos do número de países que o adoptam, mas também no valor das taxas aplicadas e dos limites mínimos de riqueza taxada. Nos EUA, apesar do mito contrário, poucos pagam. Por toda a União Europeia, onde existe está a cair, com raras excepções como é o caso da pátria de Piketty. No Canadá, não existe. Em muitos países como Suécia e Austrália, existia, mas foi eliminado.

Esta regressão geral, que, tudo indica, se irá acentuar, tem fortes justificações. A observação empírica - e não a mera reflexão teórico-ideológica - indica que o imposto sucessório é injusto, ineficiente e fortemente lesivo do crescimento económico, via penalização da poupança e da acumulação de capital.

Em Portugal a natureza nociva, em geral, do imposto sucessório aparece reforçada, na medida em que afecta profundamente a poupança e a acumulação de capital (e aqui Piketty acertou em cheio).

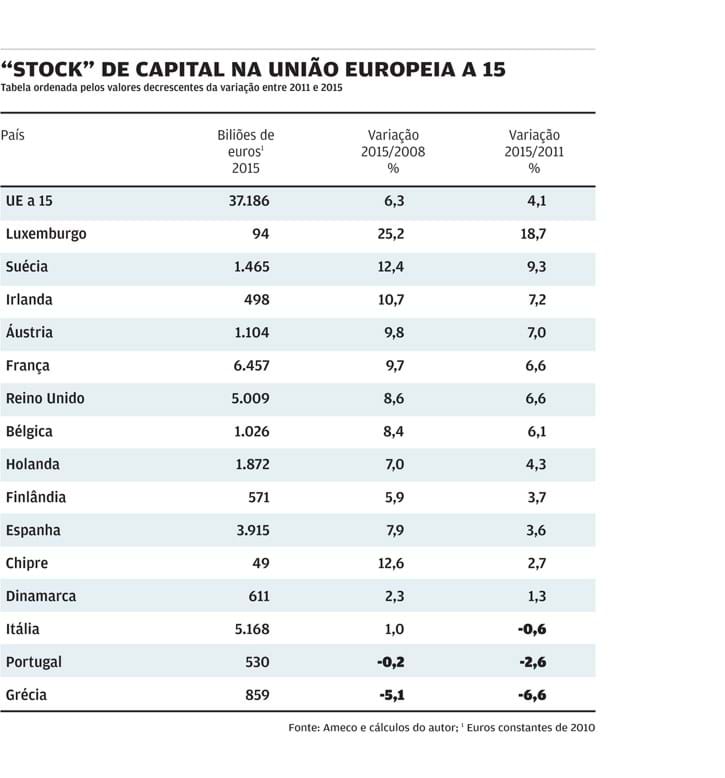

Na verdade, o principal problema da economia portuguesa é a escassez de capital que se tem vindo a acentuar desde 2008. (O actual Governo viu bem o problema e tem em vista um necessário e urgente programa de capitalização das nossas empresas.) A tabela anexa ilustra e resume esta escassez. Acresce aos dados da tabela que, em 2015, o capital afecto em média a cada empregado era, em Portugal, de 116 mil euros, contra 210 mil euros em média na União Europeia a 15.

Portugal, acompanhado pela Grécia e Itália, é dos poucos países cujo "stock" de capital é, em 2015, ainda inferior ao existente em 2011. E em 2016, esta queda, em Portugal, segundo as melhores previsões vai continuar.

Os sistemas de impostos sucessórios tendem a ser complexos, incorporam muitas excepções, são de gestão difícil e cara. São percebidos pela população como particularmente injustos, incentivando a fuga e a criatividade fiscal. Como o custo do "investimento" para tornear o imposto através de mecanismos tortuosos é elevado, só os mais ricos podem aceder a este "mercado" artificialmente criado. A percepção da injustiça, assim criada, torna-se evidente.

É um imposto espoliador: taxa de rendimentos acumulados já anteriormente taxados.

Finalmente, o imposto sucessório é um instrumento cruel. Ataca o instinto básico de cada um pretender transmitir, na morte, aos seres amados, as poupanças acumuladas, não só para seu benefício, mas visando igualmente os filhos e netos. Produz um efeito destruidor neste processo natural no momento de maior vulnerabilidade das famílias enlutadas.

Economista e professor do ISEG

Mais artigos do Autor

Uma zona franca para Sines e Beja

03.05.2021

Como acabar com o euro - Versão 3

02.03.2021

A Economia Política da censura digital

09.02.2021

O erro da contenção orçamental

08.12.2020