Notícia

Poupança das famílias afunda. Empresas são bote de salvação?

A poupança das famílias portuguesas está próxima de mínimos históricos. Ao mesmo tempo, as empresas parecem ter voltado a poupar, o que pode sinalizar mais investimento futuro.

31 de Outubro de 2017 às 09:45

As famílias portuguesas poupam apenas um em cada vinte euros do seu rendimento disponível. Um dos valores mais baixos da Europa e praticamente um mínimo de mais de duas décadas. Mas nem tudo é pintado a negro no mundo da poupança nacional. Ao contrário do seu histórico recente, as empresas portuguesas começaram a poupar mais, o que deve significar mais investimento no médio prazo.

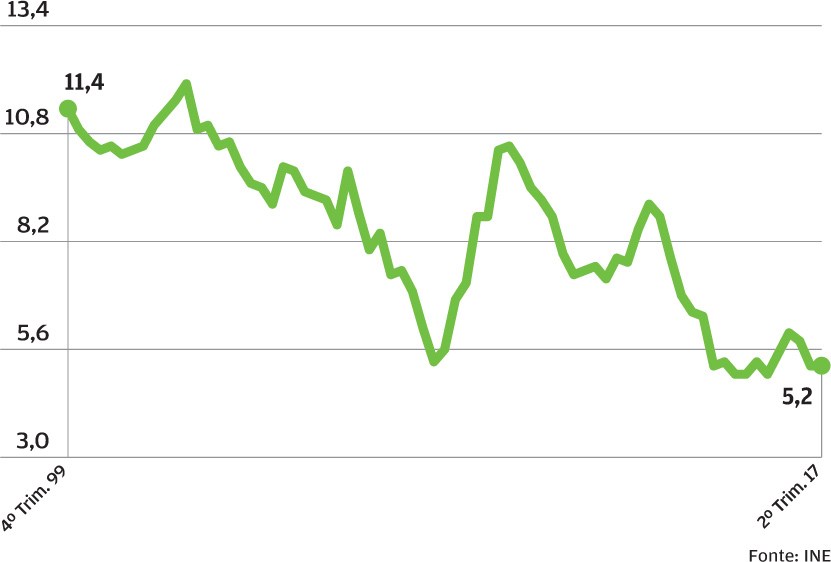

Se a história da poupança das famílias portuguesas fosse contada numa imagem, seria uma longa e escarpada colina. Os últimos dados do INE, referentes ao segundo trimestre deste ano, apontam para uma taxa de poupança de 5,2% do rendimento disponível. Um valor próximo do mínimo histórico desde os anos 90 (5%) e longe dos valores observados há duas décadas, quando estava na casa dos dois dígitos.

Os portugueses estão entre os europeus que menos poupam. No final de 2016, só Reino Unido, Polónia e Finlândia tinham taxas de poupança mais baixas do que Portugal. A Suécia e a Alemanha, por exemplo, apresentavam valores três vezes superiores.

"Desde 2010 a taxa de poupança das famílias portuguesas retomou a sua tendência de queda, estando em níveis mínimos históricos. Também em termos internacionais, as famílias portuguesas têm das mais baixas taxas de poupança. Estes dois pontos de excepcionalidade, por si só, justificam a atenção dos decisores de política económica", refere Fernando Alexandre, co-autor do livro "Poupança e Financiamento da Economia Portuguesa", publicado este ano. "Se, adicionalmente, tivermos em consideração a dinâmica demográfica da nossa população e os riscos que daí poderão advir, nomeadamente para a sustentabilidade do sistema de pensões e do SNS, mais preocupante se tornam as baixas taxas de poupança."

Além de limitada, quase toda a poupança está concentrada num grupo de famílias. Uma tendência que se acentuou nos últimos anos. As 20% de famílias com salários mais altos detêm 70% da poupança, nota Fernando Alexandre. Sozinho, o grupo entre os 45 e os 64 anos nesse nível de rendimentos, é responsável por quatro em cada dez euros poupados em Portugal. Ao mesmo tempo, quase um terço dos agregados tem poupanças negativas.

Ainda assim, o pró-reitor da Universidade do Minho descortina pistas positivas na diminuição da poupança das famílias portuguesas. Pode significar que "acreditam que o seu rendimento vai aumentar no futuro". Isto é, "têm esperança". "É um bom ponto de partida para um país que quer volta a crescer, se houver políticas que promovam a competitividade".

Empresas poupam mais. Vem aí investimento?

A poupança de uma economia vai além das famílias e os últimos anos tornaram isso mais claro. Invertendo o seu comportamento histórico, as empresas portuguesas (e também lá fora) começaram a poupar. No Boletim Económico de Junho, os economistas do Banco de Portugal consideravam essa mudança como "surpreendente". As empresas, que eram normalmente financiadas pelos outros sectores da economia, contribuem hoje para os financiar.

O BdP explica que este movimento está concentrado nas empresas mais antigas e de maior dimensão e que é justificado por uma menor distribuição de dividendos. "Está essencialmente associada a um aumento da poupança das empresas, ou seja, da parte dos seus lucros que é retida nas empresas e não distribuída sob a forma de dividendos", pode ler-se no relatório do banco.

Uma das conclusões mais destacadas do livro de Fernando Alexandre foi precisamente essa cultura empresarial que reinava em Portugal. "No período anterior à crise financeira internacional, o sector das empresas, a par do Estado, foi o principal responsável pelo desequilíbrio externo da economia, que conduziu ao pedido de resgate à troika", nota o economista ao Negócios. "Desde a crise, a poupança das empresas teve uma forte recuperação e as empresas são actualmente o sector que mais contribui para a poupança agregada do país."

Essa visão agregada é importante, porque a economia portuguesa, no seu todo, continua muito endividada e permeável a choques externos.

A mudança de comportamento das empresas é um sinal positivo para o investimento. Essas poupanças têm um objectivo preventivo - através do reforço dos activos líquidos -, mas são essencialmente destinadas a investimentos futuros. "Dado que pode existir algum desfasamento temporal entre a acumulação de poupança e a materialização das decisões de investimento, esta relação pode consubstanciar-se em desenvolvimentos positivos no investimento das empresas portuguesas no futuro próximo", escrevia o Banco de Portugal em Junho.

Porém, importa referir que em outros países desenvolvidos esse maior dinamismo do investimento nem sempre se tem concretizado, observando-se em todo o mundo aquilo que Ben Bernanke chamou o "excesso global de poupanças", com estas a superarem o investimento desejável.

A longa descida da poupança

Taxa de poupança das famílias portuguesas (poupança em % do rendimento disponível)

Apesar da forte recuperação entre 2008 e 2010, a taxa de poupança das famílias portuguesas tem seguido uma trajectória de quebra nas últimas duas décadas, estando agora muito próxima do mínimo desta série iniciada ainda na década de 90. O valor mais baixo foi 5%.

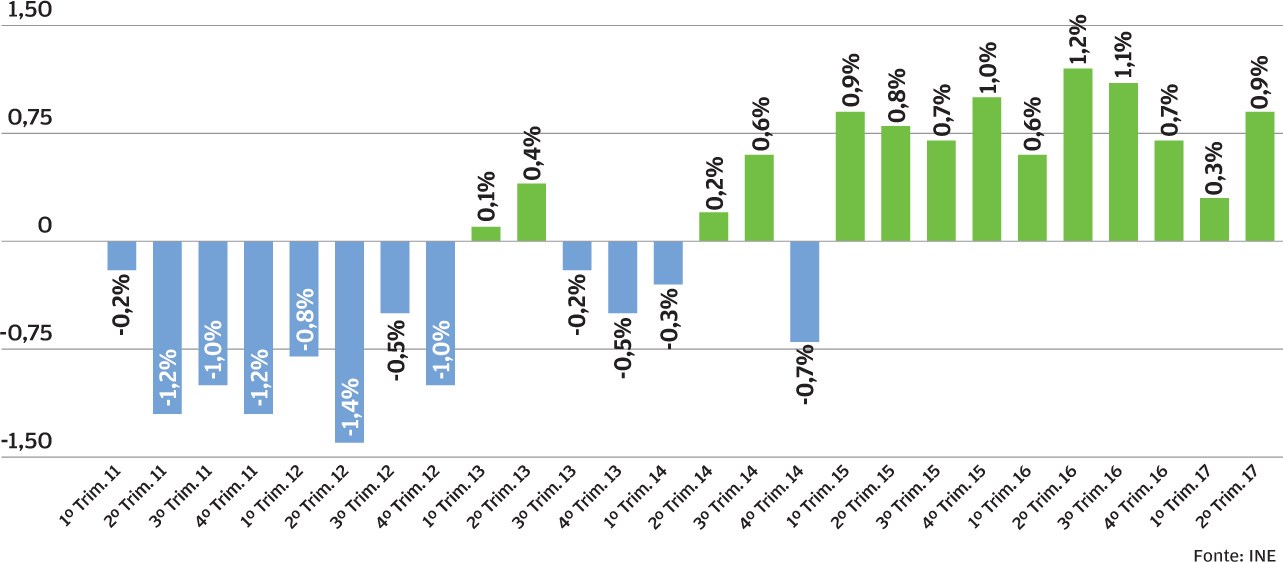

Rendimentos das famílias recuperam

Variação homóloga do rendimento bruto disponível das famílias portuguesas

Depois de quase três anos de quebras, o rendimento das famílias portuguesas começou a recuperar a partir do início de 2015. Este é um dos motivos para a queda da taxa de poupança que é calculada em função do rendimento disponível das famílias.

Portugal no fundo da tabela

Taxa de poupança no final de 2016

No quarto trimestre do ano passado, as famílias portuguesas tinham uma taxa de poupança de 5,8% do seu rendimento disponível. Entre os países para os quais existem dados no Eurostat, esse é o quarto pior resultado. Suécia e Alemanha têm valores três vezes superiores.

Se a história da poupança das famílias portuguesas fosse contada numa imagem, seria uma longa e escarpada colina. Os últimos dados do INE, referentes ao segundo trimestre deste ano, apontam para uma taxa de poupança de 5,2% do rendimento disponível. Um valor próximo do mínimo histórico desde os anos 90 (5%) e longe dos valores observados há duas décadas, quando estava na casa dos dois dígitos.

"Desde 2010 a taxa de poupança das famílias portuguesas retomou a sua tendência de queda, estando em níveis mínimos históricos. Também em termos internacionais, as famílias portuguesas têm das mais baixas taxas de poupança. Estes dois pontos de excepcionalidade, por si só, justificam a atenção dos decisores de política económica", refere Fernando Alexandre, co-autor do livro "Poupança e Financiamento da Economia Portuguesa", publicado este ano. "Se, adicionalmente, tivermos em consideração a dinâmica demográfica da nossa população e os riscos que daí poderão advir, nomeadamente para a sustentabilidade do sistema de pensões e do SNS, mais preocupante se tornam as baixas taxas de poupança."

As empresas não-financeiras são agora o sector que mais contribui para a poupança agregada do país.

Além de limitada, quase toda a poupança está concentrada num grupo de famílias. Uma tendência que se acentuou nos últimos anos. As 20% de famílias com salários mais altos detêm 70% da poupança, nota Fernando Alexandre. Sozinho, o grupo entre os 45 e os 64 anos nesse nível de rendimentos, é responsável por quatro em cada dez euros poupados em Portugal. Ao mesmo tempo, quase um terço dos agregados tem poupanças negativas.

Ainda assim, o pró-reitor da Universidade do Minho descortina pistas positivas na diminuição da poupança das famílias portuguesas. Pode significar que "acreditam que o seu rendimento vai aumentar no futuro". Isto é, "têm esperança". "É um bom ponto de partida para um país que quer volta a crescer, se houver políticas que promovam a competitividade".

Empresas poupam mais. Vem aí investimento?

A poupança de uma economia vai além das famílias e os últimos anos tornaram isso mais claro. Invertendo o seu comportamento histórico, as empresas portuguesas (e também lá fora) começaram a poupar. No Boletim Económico de Junho, os economistas do Banco de Portugal consideravam essa mudança como "surpreendente". As empresas, que eram normalmente financiadas pelos outros sectores da economia, contribuem hoje para os financiar.

O BdP explica que este movimento está concentrado nas empresas mais antigas e de maior dimensão e que é justificado por uma menor distribuição de dividendos. "Está essencialmente associada a um aumento da poupança das empresas, ou seja, da parte dos seus lucros que é retida nas empresas e não distribuída sob a forma de dividendos", pode ler-se no relatório do banco.

Uma das conclusões mais destacadas do livro de Fernando Alexandre foi precisamente essa cultura empresarial que reinava em Portugal. "No período anterior à crise financeira internacional, o sector das empresas, a par do Estado, foi o principal responsável pelo desequilíbrio externo da economia, que conduziu ao pedido de resgate à troika", nota o economista ao Negócios. "Desde a crise, a poupança das empresas teve uma forte recuperação e as empresas são actualmente o sector que mais contribui para a poupança agregada do país."

Essa visão agregada é importante, porque a economia portuguesa, no seu todo, continua muito endividada e permeável a choques externos.

A mudança de comportamento das empresas é um sinal positivo para o investimento. Essas poupanças têm um objectivo preventivo - através do reforço dos activos líquidos -, mas são essencialmente destinadas a investimentos futuros. "Dado que pode existir algum desfasamento temporal entre a acumulação de poupança e a materialização das decisões de investimento, esta relação pode consubstanciar-se em desenvolvimentos positivos no investimento das empresas portuguesas no futuro próximo", escrevia o Banco de Portugal em Junho.

Porém, importa referir que em outros países desenvolvidos esse maior dinamismo do investimento nem sempre se tem concretizado, observando-se em todo o mundo aquilo que Ben Bernanke chamou o "excesso global de poupanças", com estas a superarem o investimento desejável.

A longa descida da poupança

Taxa de poupança das famílias portuguesas (poupança em % do rendimento disponível)

Apesar da forte recuperação entre 2008 e 2010, a taxa de poupança das famílias portuguesas tem seguido uma trajectória de quebra nas últimas duas décadas, estando agora muito próxima do mínimo desta série iniciada ainda na década de 90. O valor mais baixo foi 5%.

Rendimentos das famílias recuperam

Variação homóloga do rendimento bruto disponível das famílias portuguesas

Depois de quase três anos de quebras, o rendimento das famílias portuguesas começou a recuperar a partir do início de 2015. Este é um dos motivos para a queda da taxa de poupança que é calculada em função do rendimento disponível das famílias.

Portugal no fundo da tabela

Taxa de poupança no final de 2016

No quarto trimestre do ano passado, as famílias portuguesas tinham uma taxa de poupança de 5,8% do seu rendimento disponível. Entre os países para os quais existem dados no Eurostat, esse é o quarto pior resultado. Suécia e Alemanha têm valores três vezes superiores.