Notícia

Adeus, resgate. Oito anos depois, como estão os juros da Grécia?

Três programas de ajustamento, quatro Governos e muitas horas de reuniões do Eurogrupo. Após oito anos de austeridade, os gregos dizem adeus ao resgate. Mas a austeridade vai continuar e há dúvidas sobre o regresso aos mercados a longo prazo.

A Grécia esteve praticamente oito anos sem ir aos mercados, com uma tentativa falhada em 2014. Em Julho do ano passado, o país voltou a emitir dívida, mas ainda sob a alçada dos credores. Um resgate de 260 mil milhões de euros depois, os gregos vão fazer uma "saída limpa". A partir de segunda-feira, dia 20 de Agosto, a Grécia volta a estar por si só, ainda que com uma almofada financeira que cobre as necessidades de dois anos e com a monitorização trimestral apertada da Comissão Europeia.

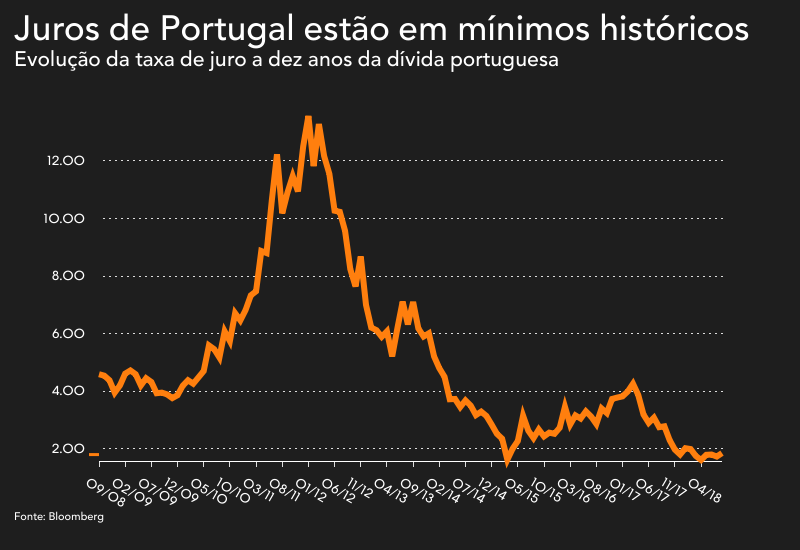

A pergunta impõe-se: Qual é o prémio que os investidores vão impor a um país saído de um resgate de oito anos? Para já, a diferença com Portugal ou Irlanda não é muito grande. A taxa a dez anos da dívida grega, negociada no mercado secundário, encontra-se em níveis próximos daqueles que se registavam quando Portugal ou a Irlanda saíram do programa de ajustamento, também com uma "saída limpa".

Estes mínimos históricos têm várias explicações. A primeira, que é a principal, passa pelo programa de compra de dívida que o Banco Central Europeu (BCE) lançou em 2015 para ajudar a economia da Zona Euro e, principalmente, para combater a baixa inflação. As compras deste programa têm vindo a diminuir, sendo que acabarão oficialmente no final deste ano, ainda que o BCE vá estar no mercado a recomprar os montantes que resultam dos títulos que vão vencendo. Além disso, num ambiente de juros baixos, os investidores têm preferido as dívidas soberanas para ter um maior rendimento com relativa segurança.

Estes mínimos históricos têm várias explicações. A primeira, que é a principal, passa pelo programa de compra de dívida que o Banco Central Europeu (BCE) lançou em 2015 para ajudar a economia da Zona Euro e, principalmente, para combater a baixa inflação. As compras deste programa têm vindo a diminuir, sendo que acabarão oficialmente no final deste ano, ainda que o BCE vá estar no mercado a recomprar os montantes que resultam dos títulos que vão vencendo. Além disso, num ambiente de juros baixos, os investidores têm preferido as dívidas soberanas para ter um maior rendimento com relativa segurança.A recta final do programa de compras do BCE coincide com a saída da Grécia, mas para já a dívida grega deverá também beneficiar dos seus efeitos no mercado secundário. Descontando os momentos em que os investidores estiveram receosos, os juros a dez anos negociaram nos 3,8% - um nível semelhante ao que se registava antes da crise, mas ligeiramente acima dos valores registados por Portugal e Irlanda na altura da saída.

No entanto, é notória a grande exposição da Grécia ao que acontece no exterior, uma fragilidade que deverá continuar a definir o país nos próximos anos. Com a turbulência em Itália, na Turquia e na guerra comercial entre a China e os Estados Unidos, os juros a dez anos subiram para a casa dos 4,3% na última semana.

Ainda assim, o professor Kevin Featherstone, especialista em assuntos económicos da Grécia, escrevia esta quarta-feira que o acordo dos países da Zona Euro deverá ser suficiente para "encorajar os investidores nos mercados a comprar obrigações gregas". Isto porque esse acordo deixa a Grécia com poucos pagamentos para fazer até 2030. "A fraqueza dos bancos gregos e a alta proporção de crédito malparado são um risco separado mas provavelmente gerível", assinalava ainda o mesmo professor.

Ainda assim, o professor Kevin Featherstone, especialista em assuntos económicos da Grécia, escrevia esta quarta-feira que o acordo dos países da Zona Euro deverá ser suficiente para "encorajar os investidores nos mercados a comprar obrigações gregas". Isto porque esse acordo deixa a Grécia com poucos pagamentos para fazer até 2030. "A fraqueza dos bancos gregos e a alta proporção de crédito malparado são um risco separado mas provavelmente gerível", assinalava ainda o mesmo professor. Há até quem prefira as obrigações gregas às italianas. É o caso da Société Générale que, apesar da dívida grega não ter um grau de investimento, prefere-a à italiana por ser "muito difícil" imaginar um cenário de "default" (incumprimento) por parte da Grécia ao passo que o novo Governo italiano mostra ser mais instável. "Há valor a longo prazo na Grécia, especialmente quando ultrapassarmos as ameaças de aversão de risco no imediato", referem os estrategas Yvan Mamalet e Ciaran O’Hagan do banco francês.

De acordo com a Bloomberg, actualmente os investidores só podem comprar novas obrigações do país através de uma operação sindicada, tal como aconteceu na emissão do ano passado. A falta de liquidez nesta fase inicial torna difícil que os investidores se desfaçam da dívida grega com rapidez se houver um choque externo. Essa mesma falta de liquidez é também visível no mercado secundário da dívida.

Apesar de já não estar sob o "controlo" dos credores e não ter uma linha de precaução, a Grécia não estará completamente "só" agora que tem de garantir as condições de financiamento. No acordo de saída, o Eurogrupo libertou uma última tranche que servirá para as necessidades de financiamento do país nos próximos dois anos. Ao todo, a almofada financeira da Grécia será de 24,1 mil milhões de euros. Como dizia Maria Luís Albuquerque, ex-ministra das Finanças, sobre Portugal, "os cofres estão cheios".

Há confiança no futuro da Grécia? FMI tem dúvidas

O problema não está tanto no curto e no médio prazo, mas no longo prazo. A maior parte dos analistas acredita que o futuro não é tão risonho quanto pintam as instituições europeias. A começar pelo peso da dívida grega na economia que ainda é muito elevado: 181,9% do PIB, o segundo maior rácio do mundo, apenas atrás do Japão, e o maior da Zona Euro. As previsões apontam que só em 2060 é que o rácio chegará aos níveis de 2009.

Embora a economia grega esteja a crescer há cinco trimestres consecutivos com a aceleração do turismo, a OCDE prevê que só em 2030 é que a Grécia vá recuperar o nível de produto interno bruto (PIB) que tinha antes da crise. Isto depois de a economia ter diminuído 26% durante os anos da crise.

Um dos constrangimentos do crescimento económico é o mesmo que foi alvo de debate em Portugal: a fuga de "cérebros" fruto da imigração intensa - cerca de 400 mil jovens saíram do país. As instituições internacionais antecipam um crescimento do PIB na ordem dos 2% nos próximos anos.

O problema da confiança continua a ser uma questão dentro da própria arquitectura da Zona Euro. Na recta final deste processo, a Alemanha colocou um travão no desembolso da última tranche para marcar uma posição, ainda que o dinheiro tenha sido libertado no início deste mês. Um nível elevado de desconfiança é visível também do lado do FMI que recusou estar envolvido no terceiro resgate.

Mesmo com as medidas de alívio da dívida acordadas no Eurogrupo, o Fundo Monetário Internacional coloca em causa a sustentabilidade da dívida grega. Apesar de deixar elogios na última avaliação ao país, o FMI deu ênfase aos receios face aos "legados da crise" e à sustentabilidade da dívida grega a longo prazo. Foi por isso também que o Eurogrupo deixou a porta aberta para novos alívios da dívida grega no futuro, consoante a evolução da situação do país.

Eleições em Outubro de 2019 são risco

E também há um risco particularmente incerto: as eleições que estão aí à porta. "Assegurar um consenso político na Grécia pode ser difícil entre sinais de fadiga nas reformas, uma diminuição da coligação que tem maioria no Parlamento [dois deputados dos Gregos Independentes retiraram o apoio à coligação de Governo] e a chegada das eleições parlamentares de 2019", que se realizam em Outubro do próximo ano, escrevia a instituição liderada por Christine Lagarde num relatório a 31 de Julho.

A mesma desconfiança está presente no discurso interno. "Não vejo razões para alegria em relação à saída do memorando porque podemos estar a saltar de uma frigideira para o fogo", metaforiza o professor de história da Universidade de Atenas, Thanos Veremis, citado pela Reuters, referindo que os cidadãos estão afogados de impostos.

Um período de indecisão governativa, tal como aconteceu em Portugal no final de 2015 e no início de 2016, causará dificuldades no reconhecimento das agências de rating para tornar a dívida grega apetecível para os investidores. Na semana passada, a Fitch melhorou a notação financeira da Grécia para BB-. Um sinal positivo que, no entanto, continua a deixar a dívida grega fora da classificação de investimento, ou seja, no "lixo". Em Junho, a S&P tinha melhorado o rating para B+, assim como a DBRS, após o acordo do Eurogrupo.

O rating é importante não só para o Estado como para os bancos. O resgate pode estar a ser celebrado por alguns, mas não pelos bancos gregos, que enfrentarão mais dificuldades. Estes vão deixar de poder usar a dívida grega (classificada como "investimento especulativo") como colateral junto do BCE, uma ajuda temporária que acaba com o fim do programa de ajustamento e que tornará "mais caro" o dinheiro emprestado por Mario Draghi. Com pouca liquidez e o crédito malparado perto dos 35%, o sector bancário continuará a enfrentar dificuldades, o que compromete a recuperação económica.