Opinião

Rumos novos na gestão de ativos

Trilhar rumos novos, em reação a circunstâncias adversas, sempre foi forma privilegiada de uma arte milenar e ciência recente - a Gestão de Ativos (GA) - concretizar o seu escopo precípuo de proteger e multiplicar patrimónios.

Trilhar rumos novos, em reação a circunstâncias adversas, sempre foi forma privilegiada de uma arte milenar e ciência recente - a Gestão de Ativos (GA) - concretizar o seu escopo precípuo de proteger e multiplicar patrimónios.

As circunstâncias, em termos de rendibilidades nas duas últimas décadas do século XX, foram as melhores, registadas em dois séculos. Mas, como não há bem que sempre dure, inversamente, a década seguinte foi a 6.ª pior desde 1799 e, pior que o ano de 2008, só o de 1931!

Não escasseiam pois razões para "rumos novos" que essencialmente estão a emergir em 2 vertentes: 1) gamas de oferta de produtos; 2) metodologias de criação de valor.

Literacia financeira e gamas de oferta

Na primeira vertente, tem-se assistido a uma substituição de prioridades focalizadas nos investimentos por outras viradas para os objetivos, dos investidores. Isto no duplo desiderato de: 1) responder a uma elevação do nível de literacia financeira; 2) ampliar as oportunidades de mitigação do risco e de consecução de rendibilidades, por via da exploração de especificidades resultantes de uma segmentação mais fina. De tal é exemplo cabal a recente emergência dos fundos ditos "ciclo de vida", destinados a otimizar a poupança para a reforma em função da idade; os Target-Risk Funds, concebidos visando determinados níveis de sensibilidade ao risco, os fundos-países, setores, estilos ou temáticos.

Mais rendibilidade e menos risco

Na segunda vertente é de assinalar:

1-Factor investing: consiste, em alternativa a investir em ativos, fazê-lo diretamente nos fatores puros, base da rendibilidade dos próprios ativos, lembrando o que poderia ser, num paralelo com a alimentação, a ingestão direta dos nutrientes necessários à vida, ao invés da ingestão dos alimentos em que aqueles nutrientes estão diluídos com muito desperdício à mistura;

2-Smart Betas (Índices estratégicos), intersecção da gestão passiva e ativa, são tentativa de potenciar (em alguns casos, 100%!) a relação rendibilidade/risco pela via da adoção de índices em que se substitui a ponderação por capitalização, por ponderações fundadas num aproveitamento de ineficiências persistentes nos mercados;

3-High frequency trading, hoje já responsável por mais de 50% do volume diário de transações nas bolsas dos EU, e que visa a consecução de significantes rendibilidades totais a partir de insignificantes rendibilidades parciais, mas captadas com alta frequência via adequados algoritmos.

Talmude melhor que Markowitz?

4-Adoção de mais eficazes metodologias de otimização de carteiras, indo para além do modelo de Markowitz de 1952 (inferior, segundo Zhou 2009, ao sugerido pelo Talmude, muitos séculos a.C.!) e visando, por um lado, uma exposição ótima a riscos remunerados e, por outro lado, a neutralização dos não remunerados;

5-Recurso a sistemas periciais baseados em métodos de inteligência artificial como a otimização por colónias de formigas virtuais, algoritmos e programação genética, sistemas neuronais, lógica fuzzy, etc.;

6-Superação da dicotomia análise fundamental - análise técnica e utilização concomitante e sinergética das duas;

7-ETF (Exchange Traded Funds), utilização crescente como instrumento de estratégias dinâmicas ou passivas de alocação de ativos;

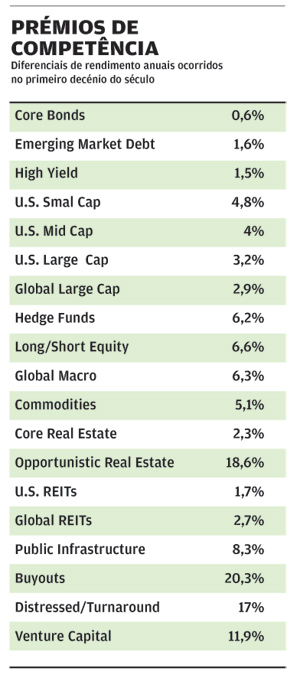

8-Hedge Funds ou fundos visando idealmente retornos absolutos aliando o melhor de dois mundos: rendibilidades das ações e volatilidades das obrigações. Buscam autonomizar-se da conjuntura pela exploração de competências próprias em termos de aproveitamento de ineficiências dos mercados, ontem supostos estaticamente perfeitos (Samuelson-Fama), mas hoje tidos como tal apenas em termos tendenciais e evolutivos (Andrew Lo do M.I.T.). Segundo este novo paradigma, o diferencial de rendibilidades interquartis 2.º e 3.º, pode encarar-se como um "prémio" capaz de responder a uma pergunta fulcral.

Onde é mais valorizada a Competência?

Na tabela inserida, explicitam-se (Makema, 2012) "prémios de competência" em termos de diferenciais de rendibilidades anuais ocorridos no primeiro decénio deste século.

9-Adoção de modelos auto-adaptáveis à conjuntura, numa transposição e aplicação do princípio de Darwin de que o que melhor sobrevive não é o melhor no momento, mas o que apresenta maiores capacidades de adaptação à evolução das condicionantes;

10-Conceptualização das estratégias como ativos sintéticos e passagem para sistemas multiestratégias, numa tentativa deliberada de responder à assustadora perda de eficácia do efeito diversificação que, em 2008, não correspondeu às expectativas nele depositadas de constituir a última e mais decisiva trincheira de defesa contra o risco.

Rumo ao Futuro: GA em Portugal

Já Nietzsche dizia que o que não nos destrói torna-nos mais fortes.

A crise de 2008, como a de 1929, não destruiu a GA e, é lícito supor que se encontra mesmo mais forte e mais preparada para o futuro.

O benefício será, obviamente e em primeiro lugar, para quem à GA recorre. Mas o benefício também é de todos, ou seja, do país, que pode contar com um instrumento de estímulo a uma poupança dinamizadora do investimento; com receitas fiscais advenientes da atividade; com divisas resultantes da exportação de serviços de GA; com um patrocinador de Grandes Causas por filtragem seletiva dos investimentos e, last but not least, com uma atividade que cria em Portugal postos de trabalho e trava uma nova diáspora que leva profissionais qualificados a emigrarem numa triste repetição do que já no século XVII ocorreu (e que fez com que o primeiro livro sobre bolsa de que há conhecimento fosse publicado por um português… na Holanda!).

Mas, se razões endógenas justificam otimismo, razões exógenas podem transmutá-lo em pessimismo como será o caso de uma fiscalidade asfixiante que não deixa de oferecer o risco de sufocar uma potencial galinha de ovos de ouro, sacrificando à avidez da cobrança de impostos no imediato, a possibilidade de arrecadar ainda maiores impostos no mediato, dando tempo ao tempo para que, como noutros países, a galinha cresça e se torne mais produtiva.

Concluindo: as dificuldades existem, mas as oportunidades também e estão prontas para quem as queira desenvolver num necessário enquadramento de sentido ético, rigor, prudência, dinamismo e criatividade - afinal os fatores críticos que sempre explicaram o sucesso na GA. n

Os pontos de vista expressos são da responsabilidade do autor.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais artigos do Autor

Sucesso em bolsa

28.12.2015

Risco na Gestão de Ativos

26.01.2015

Rumos novos na gestão de ativos

13.10.2014

O grande problema dos investidores

27.01.2014