Opinião

Estratégias de investimento, inteligência e sucesso na Gestão de Ativos

As estratégias, em sentido lato e na visão dos 3 maiores estrategos de sempre, Sun Tzu, Clausewitz e Boyd - não são mais do que a aplicação da inteligência à conquista de uma vitória.

As estratégias, em sentido lato e na visão dos 3 maiores estrategos de sempre, Sun Tzu, Clausewitz e Boyd - não são mais do que a aplicação da inteligência à conquista de uma vitória. Uma vitória sobre o adversário, na guerra ou no desporto; uma vitória sobre o mercado, com consecução de rendibilidades supranormais (alphas), na gestão ativa de investimentos. Nesta, a estratégia focaliza-se em essência no prognóstico inteligente dos fatores responsáveis pelos alphas e na sua estruturação ótima numa carteira visando alcançar um máximo de património futuro face ao risco assumido.

Para o investidor buscando o sucesso, são decisivas as estratégias. Não por serem condição suficiente para o mesmo, mas sim por não escaparem a ser condição necessária. Em boa verdade e parafraseando a sabedoria popular, investidor que torto nasça na escolha de uma estratégia…tarde ou nunca se endireita!

Buffett, Lynch, universidade de Yale

Tome-se o exemplo célebre de Warren Buffett. Haverá nele marcas de génio, mas o certo é que a dilucidação académica das razões do seu sucesso (Frazzini, 2013) aponta para a estratégia que tem seguido: seleção de ações de qualidade, adquiridas a preços de saldo com alavancagem próxima dos 60%.

O mesmo se poderá dizer de Peter Lynch, célebre gestor do fundo Magellan. É verdade que sempre foi um trabalhador infatigável, com o mote pessoal de nunca deixar pedra sobre pedra na análise de investimentos (trabalhava 14 horas por dia...6 dias por semana!). Certamente que tal não deixou de fazer diferença. Mas, "a Diferença", a causa precípua do seu sucesso, assim como de outros ( vg. a fundação de apoio à universidade de Yale) terá decorrido no essencial da estratégia seguida.

Estratégias de sucesso

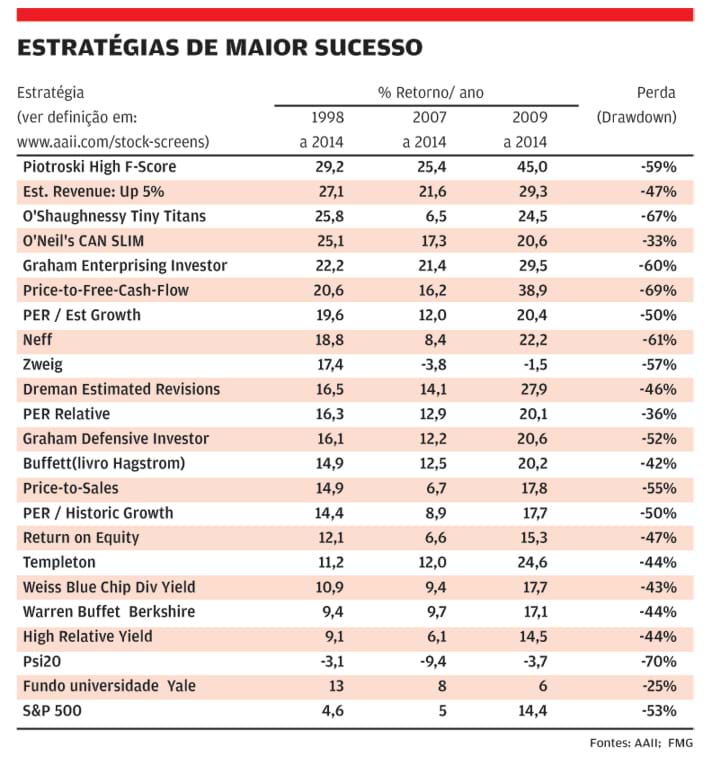

Num outro plano, cite-se o testemunho da AAII, Associação Americana dos Investidores Individuais, que, reconhecendo a importância das estratégias, compila as de maior sucesso. Do seu trabalho respigámos e trabalhámos os dados apresentados no quadro anexo, e pelos números constata-se que qualquer investidor poderia aspirar a ser um novo Crésus se dispusesse de omnisciência possibilitando-lhe selecionar, a priori, a estratégia que se viesse a evidenciar como ótima...à posteriori. De fato, em cada período, atuam fatores de risco/rendibilidade que, ponderados de maneira ótima, geram a prazo patrimónios máximos.

Ótimo inimigo do bom

O problema, de solução tão quimérica como a busca da pedra filosofal ou da máquina de movimento perpétuo, é que os referidos fatores e ponderações variam ao sabor dos ventos da conjuntura, sendo que o melhor no presente, pode ser o pior no futuro e vice-versa.

Concretizemos: nos mercados globais, de 1992 a 2006 os fatores Subvalorização e Crescimento dos Dividendos geraram respetivamente uma relação entre o alpha e a respetiva volatilidade (o chamado coeficiente de informação, indicador último de performance) de 4% e de 3.9%;

O "misterioso" e sedutor fator Momentum (misterioso, por difícil de compreender em mercados ultra eficientes; sedutor, por serem inquestionáveis os seus resultados, observados há mais de 2 séculos, para todos os ativos e em todos os países, exceto Japão) explicitável por análise técnica (dita estar para a análise fundamental como a medicina natural está para a medicina convencional) gerou 2.8% para o mesmo coeficiente;

Em contraste, no período 2007-2010, os números foram de 2.2% para o fator Subvalorização; de 2% para o Crescimento do Dividendo e de apenas 0.7% para o Momentum, possivelmente devido tão-só a uma sobre-exploração.O ótimo parece ser assim inimigo do bom o que não deixa de suscitar a interrogação:

Rodar estratégias

Porque não então, qual velejador que vai mudando a orientação das velas de acordo com o rumo dos ventos, não ir rodando de estratégia fazendo sucessivamente pontaria às na "mó de cima"?

Havendo um grau mínimo de persistência nas melhores estratégias, não deixará de ser tal uma aliciante possibilidade. Simplesmente, e no caso das estratégias referidas no quadro anexo, mesmo recorrendo nós a um algoritmo genético original levando ao limite as possibilidades da otimização e factibilizando um ajustamento dia a dia - as performances obtidas foram tão-só interessantes e aquém de empolgantes, o que em boa verdade não admira pois que, se há verdade popular aplicável "mutatis mutandis" aos mercados de capitais, essa é a de que: "quando a esmola é grande... o pobre desconfia!"

O exemplo de quem teve sucesso

E assim, se a perseguição do ótimo não parece ser hoje o caminho para o Eldorado, resta seguir a via clássica que Buffet e os investidores de grande sucesso (vg. os biografados por Jack Schwager), seguiram:

Mais do que perseguir incansavelmente o alvo em movimento que é o "ótimo" (quais generais procurando a vitória na próxima guerra com o que a teria proporcionado na anterior) - utilizar a estratégia que, dentro dos específicos constrangimentos dos recursos disponíveis, melhor alavanca as ténues vantagens competitivas individuais que ninguém deixa de ter. Por tal via a estratégia seguida tem tendência a ser altamente específica, o que a resguarda da concorrência, dificultando a sua replicação e a consequente célere dissipação do seu potencial intrínseco. "Bago a bago enche a galinha o papo", diz o Povo, e mais valerá estratégia que produza "bagos" miúdos, passando desapercebidos à concorrência e por tal duradouros, do que outras que os gerem graúdos e cobiçados, e assim condenadas a ser inexoravelmente "sol de pouca dura". n

Os pontos de vista expressos são da responsabilidade do autor

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais artigos do Autor

Sucesso em bolsa

28.12.2015

Risco na Gestão de Ativos

26.01.2015

Rumos novos na gestão de ativos

13.10.2014

O grande problema dos investidores

27.01.2014