Opinião

Risco na Gestão de Ativos

Se no mundo antigo todos os caminhos iam dar a Roma, no mundo da Gestão de Ativos (GA) todos vão dar às rendibilidades, por ambição, e ao risco, por prudência.

Se no mundo antigo todos os caminhos iam dar a Roma, no mundo da Gestão de Ativos (GA) todos vão dar às rendibilidades, por ambição, e ao risco, por prudência. Entre uma e outra, é norma na GA privilegiar a prudência, tal como na Aviação e Engenharia, mas neste caso pelas seguintes razões:

Risco e controlo de qualidade

1) O risco pode originar perdas de património comprometendo objetivos de toda uma vida, pelo que os investidores são 2,5 mais sensíveis a perdas de que a ganhos, como o referiu o nobel Kahneman. Tal será também fruto da dolorosa experiência de habitualmente ser a Bolsa 3 vezes mais rápida a descer do que a subir e de ser mais difícil neutralizar perdas do que conquistar ganhos;

2) Em contrapartida, o risco é fonte de rendibilidades e controlável num grau muito superior àquelas, proporcionando à GA fecundas oportunidades de acrescentar valor.

Assim, a gestão do risco é sempre prioritária, ao arrepio da tendência de o ser tão só em tempos de crise (evocar Stª Bárbara apenas quando há trovões…), e fundada na utilização em tempo real de métodos proactivos baseados na filosofia do controlo estatístico de qualidade.

Riscos bons e riscos maus

Riscos há muitos… mas uns são bons e outros maus. Os bons são úteis por oferecerem prémios de rendibilidade e prémios de personalização justificando a GA individualizada ; os maus só dão prejuízos, cabendo à GA separar o trigo do joio .

No seu início o CAPM (modelo de avaliação de ativos financeiros) apenas considerava o risco de mercado e o específico. Mais tarde, em 1992, o nobel Fama acrescentou mais dois riscos, refletindo a subvalorização e a dimensão dos ativos. Hoje são utilizados modelos que, no caso do paradigmático fundo soberano da Noruega, integra riscos como o cambial, de liquidez e de diferentes obrigações e, no caso de um fundo de pensões da Dinamarca (PKA), inclui 17 fatores de risco, selecionados entre os mais de 300 já conhecidos.

Aviso à navegação: alerta ao risco de estratégia

Mas, se não escasseiam riscos bons, são infindáveis os maus, embora quase todos neutralizáveis por diversificação. Um dos que dificilmente o é resulta de, em perto de 80% dos ativos mundiais sob gestão, se procurarem conquistar rendibilidades supranormais (Alfas) por via de estratégias ditas ativas, as quais, se há 20 anos tinham sucesso em perto de 20% dos casos, hoje já não o têm em mais de 98% (Mike Sebastian, 2012). Isto porque, ou se tornou perverso o racional em que se apoiavam, por via da não estacionaridade ou da sobreexploração de oportunidades (com mais de 50.000 fundos competindo por estratégias rendíveis, quando estas se tornaram tão raras que, em programação genética, surge apenas 1 em cada 60.000 ensaiadas!); ou por o racional (aliciante na aparência, perverso na realidade), iludir os investidores - seja por excesso de confiança destes (v.g. aumento de capital do BES), seja por lhes ter sido sonegada informação.

Pegar de caras o risco?

O risco, bom ou mau, conduz a perdas. Há vias para as evitar (stop loss, portfolio assurance, opções put, etc.), e há filosofias para o fazer (a da aviação, com uso do piloto automático até um certo nível de turbulência e pilotagem manual para além; a da luta contra o risco sísmico, criando duas linhas de defesa, uma contra o que é frequente e suportável e, outra, contra o que é raro e destrutivo). Só que nos mercados tudo tem um custo e, para investidores de longo prazo, o mais vantajoso pode acabar por ser… "pegar de caras" o risco!

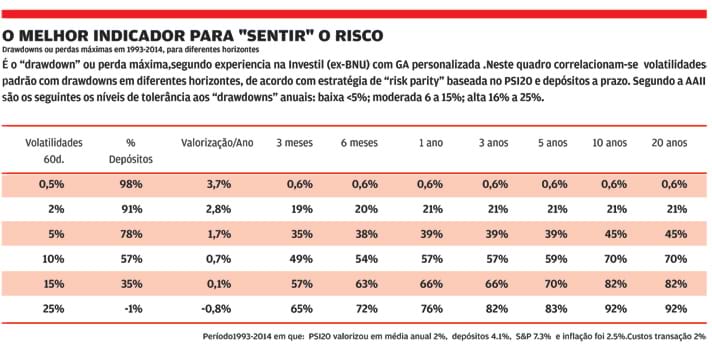

Na GA, todavia, o moral do investidor (como o moral do soldado, Napoleão dixit) é o fator crítico mais importante, e medidas de proteção podem justificar-se em complemento do essencial: determinar o grau de sensibilidade de cada investidor. Hoje tal já passou a ser feito por imposição regulamentar no tocante à volatilidade. É um progresso, mas a verdade é que, como se constatou numa tentativa de democratização da GA personalizada (Investil/BNU,1998), os investidores "sentem " mais um risco baseado em perdas máximas (drawdowns).

Para concluir, olhando para um futuro em que a GA seja um deliberado instrumento de estímulo à poupança, de defesa de grandes causas, de exportação de serviços, de arquétipo de governação - o que, não só mas também, condiciona esse futuro:

Os Portugueses e o risco

Se ao tempo dos Descobrimentos fosse necessário submeter os Portugueses à atual avaliação da sensibilidade ao risco, é possível que aqueles que iam além da Taprobana e conseguiam rendibilidades de 500% em investimentos na pimenta, fossem classificados de "Audazes".

Mas a seguir veio o cúmulo da imprudência de Alcácer Quibir, tempos de "apagada e vil tristeza" e, recentemente, uma época ominosa de privação de liberdades (polícia política intitulando-se a… 3ª mais eficaz do mundo!).

Inevitavelmente "gato escaldado de água fria tem medo" e, por mais, "fracos reis fazem fracas as fortes gentes". O resultado é que, embora sejamos descendentes dos personagens de Camões e a hereditariedade seja responsável por cerca de 20% da sensibilidade ao risco - os Portugueses passaram do 80 ao 8, sendo hoje classificados, a nível mundial, como os campeões da …aversão ao risco (Falk, 2014). E tal, se não deixa de revelar prudência e sensatez, também não deixa de preocupar pois, como diz o Povo, "quem não arrisca não petisca" e, sem arriscar, dificilmente conseguiremos dobrar o "cabo das tormentas" dos desafios a jusante.

Os pontos de vista expressos são da responsabilidade do autor

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais artigos do Autor

Sucesso em bolsa

28.12.2015

Risco na Gestão de Ativos

26.01.2015

Rumos novos na gestão de ativos

13.10.2014

O grande problema dos investidores

27.01.2014