Opinião

Poupar com persistência. Investir com inteligência

O envelhecimento e quebra da população podem determinar uma redução de 20% na riqueza gerada no País até 2050 (BP)

O envelhecimento e quebra da população podem determinar uma redução de 20% na riqueza gerada no País até 2050 (BP), e o valor da pensão dos hoje mais jovens vai previsivelmente passar para menos de 60% do último salário.

Assim, quem pretender ter amanhã, na reforma, o mesmo rendimento que hoje frui do seu trabalho, tem inevitavelmente de ir poupando com persistência e de ir investindo com inteligência.

Mas, antes de se pensar em investir, tem logicamente de se poupar, pois não há forma de fazer omeletes sem ovos. A seguir é altura de proteger e multiplicar a poupança visando a concretização de objetivos e sonhos futuros. E tal traduz-se numa explicitação: 1) do período provável de imobilização; 2) do grau de desconforto a suportar; 3) do universo de alternativas; 4) de uma carteira de investimentos que, tal como em certas amálgamas de metais, as vantagens do todo sejam superiores às das partes. Concretizemos:

Como investir com Inteligência

1) O período ou prazo de um investimento é função da urgência do objetivo prosseguido e é parâmetro fundamental já que condiciona a sensibilidade à possibilidade de, quando o capital é necessário, os mercados se encontrarem em baixa;

2) O grau de desconforto, face a flutuações de valor do investimento, é sinónimo do que se denomina de "sensibilidade ao risco". É algo de idiossincrático, condicionado pela posição no ciclo de vida, estatuto socioeconómico, etc. É tema a que hoje a Regulamentação atribui particular relevância sendo que na atualidade, as mais produtivas oportunidades de consecução de acréscimos na acumulação de património situar-se-ão precisamente no domínio da melhoria do rigor na avaliação da sensibilidade ao risco (Sharp-Goldstein);

3) Universo de alternativas: é óbvio que da quantidade emerge a qualidade, com incremento da probabilidade de se conseguirem melhores relações rendibilidade/risco;

4) Finalmente, a estruturação de uma amálgama de investimentos em que o todo é superior às partes, é indubitavelmente um dos domínios em que a inteligência no investir pode criar substancial valor. Tal é sabido desde os tempos imemoriais do Talmude, o livro sagrado dos Judeus. Mas foi preciso esperar por Markowitz e a sua tese de doutoramento, para se chegar a uma concetualização rigorosa do efeito, o que valeu ao seu autor o prémio Nobel em 1990 .

Proteger e apoiar quem poupa

Proteger da inflação e dos riscos e multiplicar a poupança, são no fundo o que sempre fez a chamada Gestão de Ativos (GA). Mas no passado tal era exclusivo de uma minoria de privilegiados, ao passo que no presente os privilegiados podem ser sem discriminações todos os aforradores.

Os resultados que a GA proporciona não são garantidos como nada na vida o é (à exceção da morte e dos impostos). Mas, pelo menos, são expetáveis dentro de um determinado grau de confiança, e não deixará de ter interesse referir o que se poderá esperar de uma carteira de investimentos construída segundo o princípio da "amálgama ótima" de Markowitz.

Naturalmente que tal dependerá do rigor das expetativas que se tomarem, e, a respeito, a única certeza é que… não há certezas!

Porquê diferenças de performances

Mesmo assim, investidores sofisticados efetuam periodicamente o exercício, como base para um chamado processo de alocação estratégica e que, como já foi demonstrado (Brinson,1995), é responsável por cerca de 90% das diferenças registadas nas performances dos investidores profissionais.

Mas a alocação estratégica não é ferramenta exclusiva dos profissionais e nada impede os investidores não profissionais de a ela recorrerem, desde que obtenham inputs confiáveis e se disponham a efetuar cálculos não triviais.

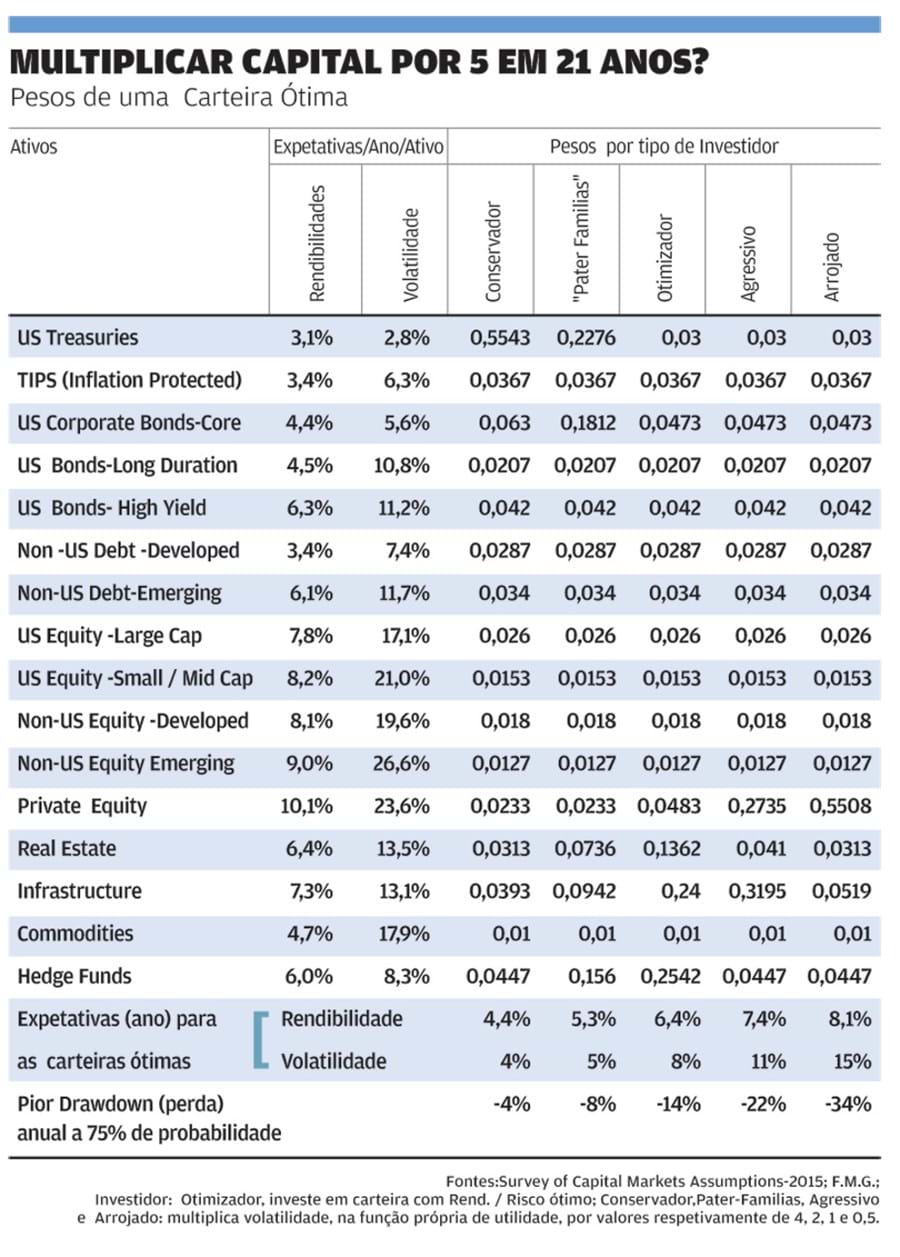

Para concretizarmos, apresentamos no quadro anexo um exercício exemplificativo de alocação estratégica, para um horizonte de 20 anos e 5 tipos de investidores com diferentes níveis de sensibilidade ao risco.

Carteira ótima à Markowitz

Partimos de um típico "menu " de ativos no mercado americano , tomando as melhores estimativas que conhecemos, de rendibilidades, volatilidades e covariâncias.

Aplicamos a metodologia de Markowitz sujeita a restrições nos pesos com o objetivo de reduzir o erro de estimativa (Frost, 1988) e recorremos a um método de otimização não linear (Generalized Reduced Gradient).

Os resultados obtidos, típicos de muitos investidores institucionais de qualidade, não impressionam em termos anuais, mas já impressionam, quando potenciados pelo tempo em 2 décadas. Isto porque podem traduzir-se em substanciais acréscimos de património, gratificantes para quem se dispôs, como dizíamos em título, a "poupar com persistência e a investir com inteligência".

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mais artigos do Autor

Sucesso em bolsa

28.12.2015

Risco na Gestão de Ativos

26.01.2015

Rumos novos na gestão de ativos

13.10.2014

O grande problema dos investidores

27.01.2014