Opinião

Depreciação do euro demorou, mas é muito bem-vinda

No caso português o mais estranho e surpreendente é que, mesmo com a valorização do euro que aconteceu, se tenha conseguido nesse período aumentar as exportações e reduzir, mesmo que de forma insuficiente, o défice da balança de bens e serviços.

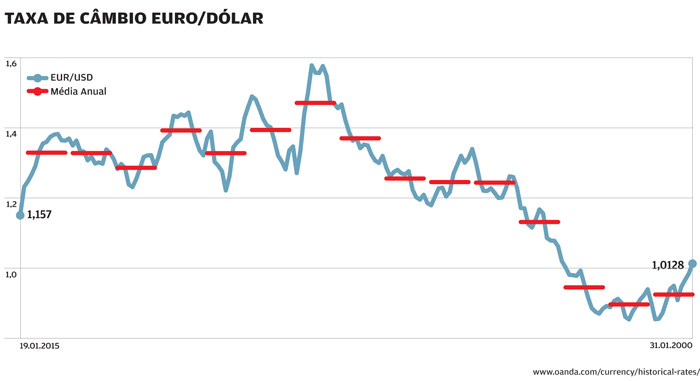

O euro está a 1,15 dólares, o valor mais baixo desde 2003, quase 20% abaixo do de há seis meses. Esta descida é positiva, quer por estimular a competitividade no curto prazo e dar um impulso ao crescimento, quer por contribuir para atenuar os riscos de deflação na Zona Euro (ZE).

O impacto da depreciação do euro deverá ser mais relevante do que a análise mais simplista baseada no peso das exportações para fora da zona euro pode sugerir.

A análise dos efeitos da depreciação do euro tem de começar pelo efeito que esta tem directamente nos bens exportados para fora da Zona Euro. São cerca de 40% das exportações, e quase 50% do valor acrescentado das mesmas. Neste caso o efeito é directo e pode ser muito relevante para conseguir inverter a tendência de abrandamento dos últimos três anos.

Mas os efeitos não se esgotam aí. Mesmo nos 60% de exportações que têm como destino a ZE, as exportações portuguesas concorrem com produtos oriundos da China, Vietname, México ou Turquia. Há assim um efeito de melhoria da competitividade que é importante considerar, em particular no caso português que, dentro da ZE, é o país com a estrutura de exportações mais próxima da dos países extracomunitários.

Há ainda o efeito de arrastamento das empresas fornecedoras de grupos que exportam para fora da Zona Euro. Os exemplos de empresas portuguesas fornecedoras dos grandes grupos automóveis europeus são os mais óbvios. Uma proporção elevada das exportações portuguesas são componentes para empresas europeias, que depois são exportados para fora da ZE.

Por último, há ainda o efeito de substituição no mercado doméstico e os efeitos nas exportações de serviços. No caso do turismo, o maior mercado continua a ser o inglês, um país fora da ZE.

Considerando todos estes efeitos, podemos dizer que se a depreciação do euro não é a cura ou a solução de todos os nossos problemas, tem potencial para dar um contributo positivo muito relevante.

Podemos também perguntar porque é que esta depreciação não veio mais cedo, questionando porque é que se permitiu que durante uma década se assistisse a uma tão forte apreciação do euro, que passou de mínimos próximos dos 0,8 dólares, entre 2000 e 2002, para valores máximos próximos dos 1,6, em 2008, situando-se entre os 1,3 e os 1,5 dólares na maioria do período entre 2007 e 2014 – ver gráfico.

A resposta é ao mesmo tempo complexa e bastante simples. É complexa porque os factores que influenciam a evolução cambial num regime livre são complexos, resultando das expectativas e da combinação e articulação da política monetária, evolução dos preços, crescimento relativo, saldos externos, etc.

No entanto, também é relativamente simples. Em grande medida a forte valorização do euro no período entre 2001 e 2008, reflectiu as prioridades e preocupações do BCE nesse período.

Numa altura em que uma parte importante dos países do euro apresentavam défices externos elevados, que recomendavam uma desvalorização da moeda, prevaleceu a ideia de combater por todos os meios o risco de uma aceleração da inflação que nada indicava que pudesse acontecer.

De facto, até 2010, o discurso oficial do BCE desvalorizou os riscos e problemas criados pela existência e agravamento dos défices das balanças de transacções correntes dentro da Zona Euro, mantendo uma política monetária conservadora consistente com a valorização.

Não se trata de atribuir todas as culpas de tudo o que aconteceu aos países do Sul da Europa às opções de política monetária, que lhes foram particularmente negativas. Outras instituições fizeram outros erros, e estes países fizeram os seus próprios erros.

Mas pode-se perguntar se foi razoável as instituições europeias esperarem que os países do Sul da Europa podiam resolver os seus problemas de competitividade e de desequilíbrio externo, num contexto em que, em simultâneo à abertura do mercado europeu à entrada de produtos concorrentes das suas exportações, assistiam a uma duplicação do valor da sua moeda (de 0,8, para 1,6 dólares).

Com uma valorização galopante desta natureza, só empresas que conseguissem ganhos de produtividade de 10% ao ano poderiam manter as suas margens. Não é assim estranho que tenha sido difícil atrair nesses anos mais investimentos para a área dos transaccionáveis. No caso português o mais estranho e surpreendente é que, mesmo com a valorização do euro que aconteceu, se tenha conseguido nesse período aumentar as exportações e reduzir, mesmo que de forma insuficiente, o défice da balança de bens e serviços.

A depreciação do euro é assim uma boa notícia, que vindo tarde, esperemos se possa manter por um período relevante, dando o seu contributo para facilitar a melhoria da competitividade e do crescimento numa Zona Euro, que para tantos dos seus elementos tem tido uma política monetária muito longe da que seria óptima.

Professor no departamento de Economia da Universidade do Minho

Mais artigos de Opinião

Até breve

20.07.2015

E depois do não: que soluções?

06.07.2015

A Grécia, Portugal e as promessas europeias

23.06.2015

Instabilidade ou mudança

09.06.2015