Notícia

Risco da dívida portuguesa em máximos desde Agosto de 2014

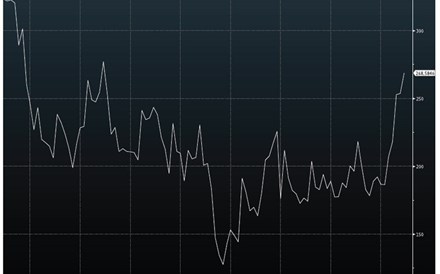

Os juros das obrigações portuguesas a 10 anos estão de novo acima dos 3%, acompanhando o movimento de agravamento das "yields" que se verifica noutros países europeus.

04 de Fevereiro de 2016 às 17:26

A "yield" das obrigações do Tesouro a 10 anos está esta quinta-feira a agravar-se em 8 pontos base, para 3,01%, em linha com o comportamento da dívida de outros países do euro, como Espanha.

Este agravamento elevou o "spread" da dívida portuguesa face à alemã para 269 pontos base, o que representa o nível mais elevado desde Agosto de 2014. No arranque do ano este diferencial – que mede o risco da dívida – estava abaixo dos 200 pontos base.

O agravamento do "spread" em 2016 reflecte o foco de tensão entre o Governo português e a Comissão Europeia sobre o Orçamento do Estado, mas também o aumento da percepção de risco que os investidores estão a atribuir aos títulos de dívida dos periféricos.

É o caso da sessão desta quinta-feira, com os juros da dívida espanhola a aumentarem 8 pontos base para 1,63%, o que coloca o "spread" face à dívida alemã para 133 pontos base, um máximo desde Setembro de 2015. Na dívida italiana a 10 anos a "yield" sobe para 1,53%, colocando o "spread" em 122 pontos base, um máximo desde Agosto de 2015.

A Bloomberg adianta que o agravamento dos juros nos periféricos acontece num dia em que foram vários os soberanos a realizar leilões de dívida, o que levou os investidores a exercer uma maior pressão no mercado secundário (onde trocam títulos entre si).

Esta quinta-feira o Governo português aprovou a proposta de Orçamento do Estado, que deverá conter metas orçamentais e um cenário macro-económico que diverge com as projecções reveladas pela Comissão Europeia e FMI.

Investidores "ao lado" da Comissão Europeia

Esta divergência tem contribuído para o agravamento dos juros da dívida de Portugal, de acordo com analistas contactados pelo Negócios. "Definitivamente por causa da incerteza interna", atira Lyn Graham-Taylor. O estratego de divida do Rabobank aponta que, por exemplo, "a perspectiva do Governo de um crescimento de 2,1% é irrealista". "Há apenas nervosismo. As pessoas estão a habituar-se a este Governo de esquerda e a como vão gerir o país", acrescenta o especialista, explicando que "grande parte das más notícias já está descontada" e que, por isso, um acordo com a Comissão Europeia será "um sinal muito positivo".

"Os investidores estão, neste caso, do lado da Comissão Europeia", atira David Schnautz. O estratego de dívida do Commerzbank aponta que "a alternativa do Governo era mais arriscada, uma vez que comprometia os 'ratings', com foco na revisão da DBRS a 29 de Abril", da qual Portugal depende para continuar nas compras do BCE. O especialista não acredita que "a Comissão Europeia consiga persuadir o novo Governo a abandonar todas as medidas em discussão". Mas salienta que "os investidores certamente esperam que pelo menos algumas sejam 'chumbadas' pelo fiscalizador europeu".

"Um orçamento para 2016 será um importante sinal para o mercado de que o novo Governo português é capaz de cooperar e trazer alguma estabilidade", defende por seu lado Jack Di-Lizia. Para o estratego de dívida do Deutsche Bank, "Portugal tem de ter uma situação orçamental estável". Por isso, conclui, "desde que a relação entre o Governo e as instituições europeias não deteriore, o escrutínio externo ao orçamento será benéfico".