Notícia

Metade das obrigações mundiais têm juros negativos ou abaixo da inflação

A política de juros baixos dos bancos centrais e a crescente incerteza mundial levaram os investimentos para as obrigações. O resultado está à vista: metade da dívida mundial tem juros negativos ou abaixo da inflação.

Emprestar dinheiro está a render cada vez menos. Com a política monetária dos bancos centrais a ditar juros baixos e a economia a desacelerar num contexto de elevada incerteza, os investimentos desviaram-se para as obrigações, aumentando a procura e baixando a remuneração. Metade das obrigações mundiais têm juros negativos ou abaixo da inflação, segundo os dados da Bloomberg.

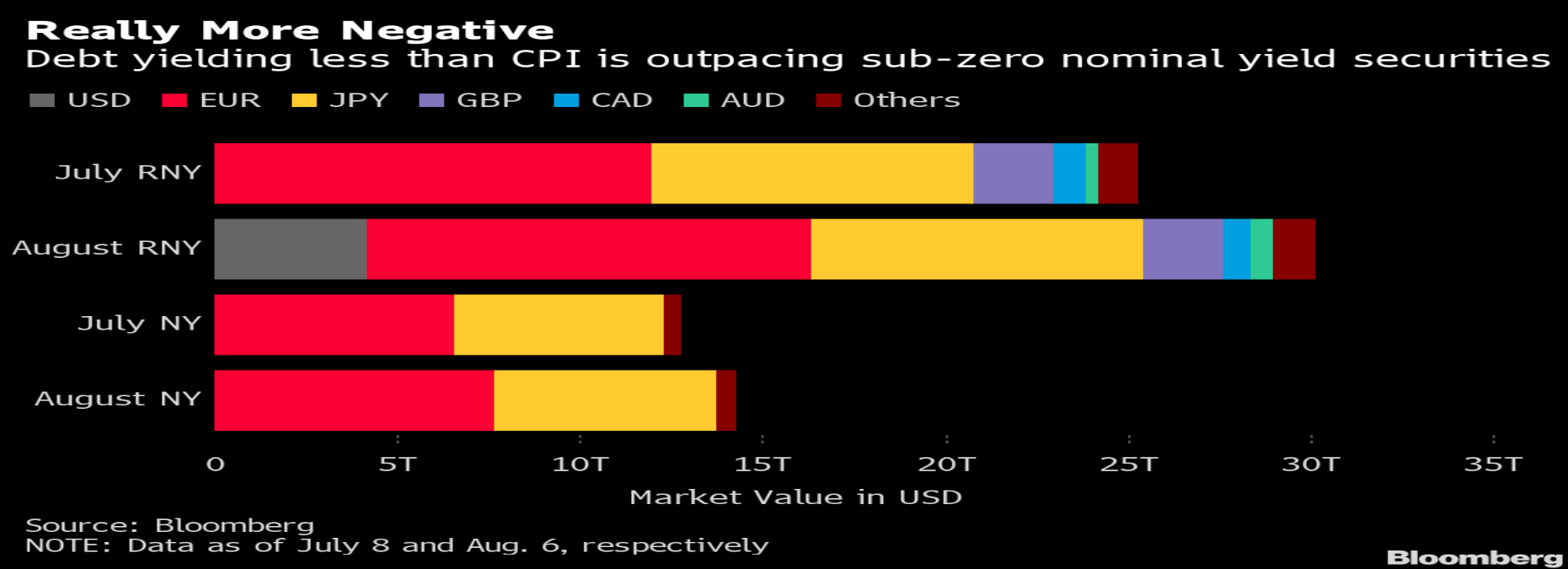

São já 30,2 biliões de dólares (cerca de 27 biliões de euros) de obrigações que oferece 'yields' abaixo de zero após ser descontada a inflação estimada na economia em questão. Esse montante subiu de forma significativa nas últimas semanas dado que há apenas um mês esse valor era de 25 biliões de dólares.

Isolando a dívida que tem juros negativos em mercado secundário, esse montante está a aproximar-se dos 15 biliões de dólares. Desse valor, 6,38 biliões de dólares corresponde a dívida europeia. Em termos simples, isto quer dizer que os investidores não "cobram" a esses devedores para emprestar dinheiro.

Com metade das obrigações do mundo a oferecer, na prática, uma remuneração nula ou até a cobrar por emprestar dinheiro, os investidores ficam apenas com a outra metade para "escolher" onde rentabilizar o seu dinheiro. Os dados têm como fonte o índice Bloomberg Barclays Global Aggregate Bond Index que tem um valor de mercado de 55,6 biliões de dólares.

As tensões entre os Estados Unidos e a China têm sido o principal fator a pressionar os juros dado que levou a uma corrida a ativos mais seguros como é o caso das obrigações. Além disso, a ação dos bancos centrais - que em muitos casos tem sido justificada pela travagem económica provocada pelo conflito comercial - também contribui para este cenário ao reduzir os juros diretores para níveis mínimos.

Na Zona Euro, o Banco Central Europeu (BCE) prepara-se para tornar a política monetária mais acomodatícia na reunião de setembro com uma potencial redução dos juros. Na semana passada, a Reserva Federal baixou os juros pela primeira vez desde 2008, apesar de Jerome Powell ter dito que era apenas uma correção e não uma nova era de corte de juros - ainda que os mercados estejam a assumir que haverá mais cortes. Certo é que outros bancos centrais, como é o caso da Índia ou da Nova Zelândia, estão a seguir o mesmo caminho.

Na Zona Euro, o Banco Central Europeu (BCE) prepara-se para tornar a política monetária mais acomodatícia na reunião de setembro com uma potencial redução dos juros. Na semana passada, a Reserva Federal baixou os juros pela primeira vez desde 2008, apesar de Jerome Powell ter dito que era apenas uma correção e não uma nova era de corte de juros - ainda que os mercados estejam a assumir que haverá mais cortes. Certo é que outros bancos centrais, como é o caso da Índia ou da Nova Zelândia, estão a seguir o mesmo caminho.

Esta tendência de descida dos juros para terreno negativo ou valores muito baixos tem sido notória nas obrigações soberanas - recentemente toda a dívida alemã e holandesa com maturidade até 30 anos ficou com juros negativos no mercado secundário -, mas também na dívidas de empresas, "obrigando" os investidores a procurarem rendimento em ativos mais arriscados, nomeadamente em "junk bonds" (obrigações classificadas como 'lixo' pelas agências de rating), o que poderá ter implicações na estabilidade financeira mundial.

São já 30,2 biliões de dólares (cerca de 27 biliões de euros) de obrigações que oferece 'yields' abaixo de zero após ser descontada a inflação estimada na economia em questão. Esse montante subiu de forma significativa nas últimas semanas dado que há apenas um mês esse valor era de 25 biliões de dólares.

Com metade das obrigações do mundo a oferecer, na prática, uma remuneração nula ou até a cobrar por emprestar dinheiro, os investidores ficam apenas com a outra metade para "escolher" onde rentabilizar o seu dinheiro. Os dados têm como fonte o índice Bloomberg Barclays Global Aggregate Bond Index que tem um valor de mercado de 55,6 biliões de dólares.

As tensões entre os Estados Unidos e a China têm sido o principal fator a pressionar os juros dado que levou a uma corrida a ativos mais seguros como é o caso das obrigações. Além disso, a ação dos bancos centrais - que em muitos casos tem sido justificada pela travagem económica provocada pelo conflito comercial - também contribui para este cenário ao reduzir os juros diretores para níveis mínimos.

Esta tendência de descida dos juros para terreno negativo ou valores muito baixos tem sido notória nas obrigações soberanas - recentemente toda a dívida alemã e holandesa com maturidade até 30 anos ficou com juros negativos no mercado secundário -, mas também na dívidas de empresas, "obrigando" os investidores a procurarem rendimento em ativos mais arriscados, nomeadamente em "junk bonds" (obrigações classificadas como 'lixo' pelas agências de rating), o que poderá ter implicações na estabilidade financeira mundial.