Notícia

Saiba qual o crédito certo para ir às compras

As famílias portuguesas estão a pedir cada vez mais dinheiro emprestado para o consumo. São várias centenas de milhões de euros, todos os meses, num tipo de financiamento tradicionalmente mais arriscado, logo com custos superiores. Há de tudo: desde taxas zero até quase 20%. Por isso, se tem mesmo de pedir crédito, garanta que escolhe o melhor.

Negócios

25 de Maio de 2015 às 10:20

439,8 milhões de euros. Foi este o montante concedido pelas instituições financeiras em crédito ao consumo só no mês de Março. O valor total, no primeiro trimestre, superou a fasquia dos mil milhões, batendo recordes. É um crescimento expressivo, sinalizando a maior procura por estes empréstimos por parte das famílias, seja para necessidade, seja por quererem antecipar a aquisição de bens para os quais não têm, no momento, dinheiro suficiente.

Os número do Banco de Portugal são expressivos quanto à utilização destas facilidades, especialmente no que toca à compra de bens mais caros, como os automóveis. O crédito para veículos foi o que mais cresceu, sendo agora responsável por uma importante "fatia" de todo o financiamento ao consumo: 33%. Contudo, a maior parte do "bolo" de crédito continuar a ser o dos empréstimos sem finalidade específica, para lar, consolidado e outros fins. Em três meses apenas, foram concedidos 521 milhões de euros. Créditos que, pela sua natureza arriscada, contam com juros elevados. Se num financiamento à habitação há "spreads" de 2%, nestes a taxa máxima chega a 15,7%. E nos cartões é ainda superior: perto de 20%.

Com juros de dois dígitos, é importante ponderar bem antes de avançar com o pedido de financiamento. Primeiro, tem de avaliar se necessita mesmo desse empréstimo: pode ter poupanças com juros baixos que poderá fazer sentido mobilizar para poder avançar com a aquisição do bem pretendido. Depois, se vê que precisa mesmo do crédito ao consumo, vale a pena perder algum tempo a avaliar qual a opção que melhor poderá adaptar-se ao produto que pretende adquirir.

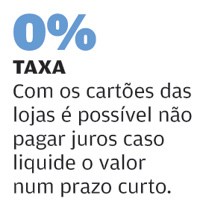

Os cartões de crédito têm, regra geral, as taxas mais altas. Mas para valores baixos tendem a ser a única opção para o consumo. Se a compra for de um valor reduzido, até 500 euros, por exemplo, existem muitas vezes soluções de crédito através de cartões associados às lojas onde o produto é adquirido, que permitem não pagar qualquer taxa caso o reembolso seja feito num período curto.

Para valores um pouco superiores, e não havendo estas facilidades, o cartão poderá ter de servir, à falta de soluções para valores em torno dos mil ou dois mil euros, já que nem as financeiras, nem os bancos, apostam nesses montantes. Acima disso, a opção será entre as financeiras especializadas no consumo e os bancos tradicionais.

Entre estas duas fontes de financiamento, muitas vezes as financeiras, por se dedicarem exclusivamente a este tipo de créditos, conseguem apresentar taxas mais baixas, em torno dos 10%. Nos bancos, nas simulações realizadas pelo Negócios, os juros tendem a ser um pouco superiores, mas a taxa final dependerá sempre da capacidade de negociar com a instituição. E, como em qualquer outro crédito, quanto maior for a relação com a instituição, menor o custo do empréstimo.

___________________________________

Aproveite as taxas zero das lojas O frigorífico não faz frio? A máquina de lavar não lava? Está na hora de os trocar. Mas, por vezes, não há um sinal de alerta. Os electrodomésticos deixam, pura e simplesmente, de funcionar de um dia para o outro, obrigando a despesas que não estavam programadas. Perante estas, muitas famílias recorrem ao financiamento.

O frigorífico não faz frio? A máquina de lavar não lava? Está na hora de os trocar. Mas, por vezes, não há um sinal de alerta. Os electrodomésticos deixam, pura e simplesmente, de funcionar de um dia para o outro, obrigando a despesas que não estavam programadas. Perante estas, muitas famílias recorrem ao financiamento.

Nestes produtos electrónicos de maior valor, além de tentar encontrar aquele que lhe oferece o melhor compromisso entre qualidade e preço, quem recorre ao crédito não tem muitas opções disponíveis. Regra geral, os bancos apresentam financiamentos apenas para valores mínimos de alguns milhares de euros. Posto isto, pode ponderar uma financeira, embora nem todas apresentem propostas para valores em torno dos 500 euros. Neste patamar, o mais fácil será utilizar o cartão de crédito. Na pesquisa realizada pelo Negócios, os cinco maiores bancos têm todos cartões com taxas abaixo da máxima legal, de 19,8%. Em cartões "premium", que não estão disponíveis para todos os clientes, há taxas de pouco mais de 10%. No caso do Novo Banco chega a ser possível contar com uma taxa anual efectiva global de 9,7%.

É possível obter um juro reduzido, mas há melhor. Praticamente todas as cadeias retalhistas de equipamentos electrónicos contam, hoje, com cartões que permitem acesso a crédito. Fnac, Worten, Radio popular e MediaMark têm todos a taxa máxima permitida. Contudo, a Radio Popular, por exemplo, dá taxas zero caso o equipamento seja pago em três, seis ou 10 fraccionamentos.

___________________________________

Viagens com cartão? É melhor não Inverno ou Verão? Qualquer estação do ano é boa desculpa para partir de férias. Podem ser apenas uns dias num qualquer hotel cá dentro, mas também uma semana num destino de neve ou praia. Um descanso mais caro que, por vezes, leva os portugueses a procurarem crédito.

Inverno ou Verão? Qualquer estação do ano é boa desculpa para partir de férias. Podem ser apenas uns dias num qualquer hotel cá dentro, mas também uma semana num destino de neve ou praia. Um descanso mais caro que, por vezes, leva os portugueses a procurarem crédito.

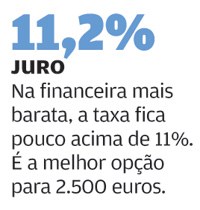

Caso recorra a um financiamento, além de algum tempo para escolher o destino, vale a pena perder outro tanto na selecção da melhor proposta. É que existem, para um patamar de 2.500 euros, várias opções à escolha. Pode optar pelo cartão de crédito, pedir o dinheiro emprestado a uma financeira ou recorrer ao balcão do banco.

Da pesquisa realizada pelo Negócios, considerando o método de financiamento de utilização mais comum, o cartão de crédito, entre as cinco grande instituições financeiras nacionais, pode obter uma taxa, no mínimo, de 16,1% com o Santander Totta Light. Ou seja, caso amortize o valor solicitado no prazo de um ano irá suportar em torno dos 400 euros com os juros.

Há taxas menores, mas apenas em cartões "premium". E se em vez de utilizar o cartão, for ao balcão, o resultado também pode não ser muito diferente. Nem todos os bancos oferecem créditos deste valor. Das simulações realizadas, as TAEG variaram entre 13,7% e 14,7%.

No caso das financeiras, a Cetelem foi a que apresentou a TAEG mais baixa: 11,20% num crédito a 36 meses. A prestação? 79,20 euros. Na Credibom, para liquidar a dívida em 12 meses, a TAEG é de 15,59%. Custa 225,15 euros por mês.

___________________________________

Financeiras cobram menos na aflição Um fundo de emergência é algo que qualquer pessoa de ter. De quanto? A Deco recomenda que guarde nesse fundo um montante equivalente a cinco ou seis salários. Ou seja, a quantia suficiente para se manter durante um semestre sem trabalhar, por exemplo, por razões de saúde ou desemprego.

Um fundo de emergência é algo que qualquer pessoa de ter. De quanto? A Deco recomenda que guarde nesse fundo um montante equivalente a cinco ou seis salários. Ou seja, a quantia suficiente para se manter durante um semestre sem trabalhar, por exemplo, por razões de saúde ou desemprego.

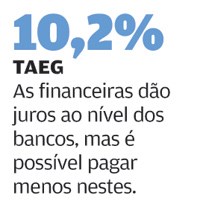

Contudo, nem sempre ele existe. E, numa aflição, poderá precisar rapidamente de valores mais elevados, 5.000 euros, por exemplo. Nessa altura, existem várias soluções, mas nem todas são boas. Cartões de crédito? É um valor demasiado elevado, com juros altos. Resta-lhe as financeiras ou os bancos. E aqui, as taxas apresentadas não são assim tão diferentes quanto isso, embora sejam, regra geral, inferiores às dos cartões.

As simulações realizadas pelo Negócios apontam para TAEG entre pouco mais de 10%, até quase 15%, isto considerando os bancos de referência do sistema financeiro português. Na CGD, o "Multifinalidade" aponta para uma TAEG de 10,1%, mas na Cetelem, uma financeira, os mesmos 5.000 euros contam com uma TAEG de pouco mais: 10,5%. Isto considerando o reembolso da totalidade do capital em 36 meses.

A prestação, na financeira mais barata, ascende a 158,39 euros, chegando a 163,90 euros no caso da Credibom e 170,99 euros na Cofidis, isto sem ter em conta o custo do seguro que tradicionalmente vem "agarrado" ao produto para salvaguarda da empresa, mas também de quem solicita o financiamento.

___________________________________

E quando o valor do crédito é muito alto? Os créditos ao consumo podem ter variados valores. É possível chegar até aos 50.000 euros. É mais do que suficiente para renovar a decoração do apartamento, fazer obras em casa, e há até quem o utilize como financiamento para a aquisição de viaturas usadas com valores comerciais que nem todas as instituições se disponibilizam a financiar. Automóveis com mais idade, por exemplo.

Os créditos ao consumo podem ter variados valores. É possível chegar até aos 50.000 euros. É mais do que suficiente para renovar a decoração do apartamento, fazer obras em casa, e há até quem o utilize como financiamento para a aquisição de viaturas usadas com valores comerciais que nem todas as instituições se disponibilizam a financiar. Automóveis com mais idade, por exemplo.

Quem pretende solicitar um crédito ao consumo de valor superior deverá considerar duas opções: ou elege uma financeira, ou então vai ao balcão do banco tentar obter o montante pretendido. O Negócios considerou um valor de 7.500 euros em financiamento sem finalidade específica. O resultado é muito semelhante entre as financeiras, especializadas nestes créditos, e os bancos. Nas financeiras, a Cetelem apresentou a melhor proposta com uma TAEG de 10,2% num empréstimo a liquidar em 36 meses. Credibom e Cofidis revelaram TAEG muito próximas: 13,08% e 13,80%, respectivamente. Juros que não ficam muito distantes do que se obtém aos balcões das principais instituições financeiras do mercado nacional.

Se na CGD é possível obter uma TAEG de pouco mais de 10%, em bancos como o BPI e BCP as taxas vão dos 13,7% aos quase 15%, respectivamente. Contudo, estas são simulações simples, realizadas "online". Na negociação ao balcão, os clientes poderão conseguir taxas mais reduzidas, especialmente se o nível de envolvimento com a instituição já for elevado.