Notícia

Jim Chanos: Evergrande não é o Lehman, mas para a China pode ser pior

O investidor que previu o colapso da Enron avisa que a situação da Evergrande pode ter implicações profundas no setor imobiliário chinês e no PIB do país.

A carregar o vídeo ...

A situação de colapso iminente do gigante imobiliário chinês Evergrande deixou, nos últimos dias, os mercados financeiros mundiais em alerta. Apesar dos analistas afastarem um cenário de contágio idêntico à da falência do Lehamn Brothers, em 2008, o investidor norte-americano Jim Chanos diz que, para a China, a crise da Evergrande pode ter implicações ainda piores.

"Há muitas Evergrandes na China – a Evergrande acabou por ser apenas uma das maiores", alerta Jim Chanos, investidor conhecido pelas suas apostas contrárias, numa entrevista ao Financial Times onde comentou a rutura de liquidez que o grupo chinês enfrenta e que tem estado debaixo dos holofotes mundiais.

Conhecido por antecipar o colapso do grupo de energia Enron, o fundador do "hedge fund" Kynikos Associates, explica que todas as empresas imobiliárias parecem estar numa situação semelhante à da Evergrande. "Todo o mercado imobiliário chinês está sobre palafitas", remata.

As preocupações em torno da situação financeira da Evergrande têm dominado a negociação nos mercados, com os investidores a temerem que o grupo imobiliário falhasse os pagamentos agendados para esta quinta-feira. De acordo com o calendário da companhia, a Evergrande tinha agendado para hoje o reembolso de 119,5 milhões de dólares, mas a notícia de que a companhia tinha chegado a acordo, esta quarta, com um obrigacionista para evitar uma situação de incumprimento e que o pagamento de juros a investidores domésticos agendado para hoje "já tinha sido resolvido" ajudou a tranquilizar os mercados.

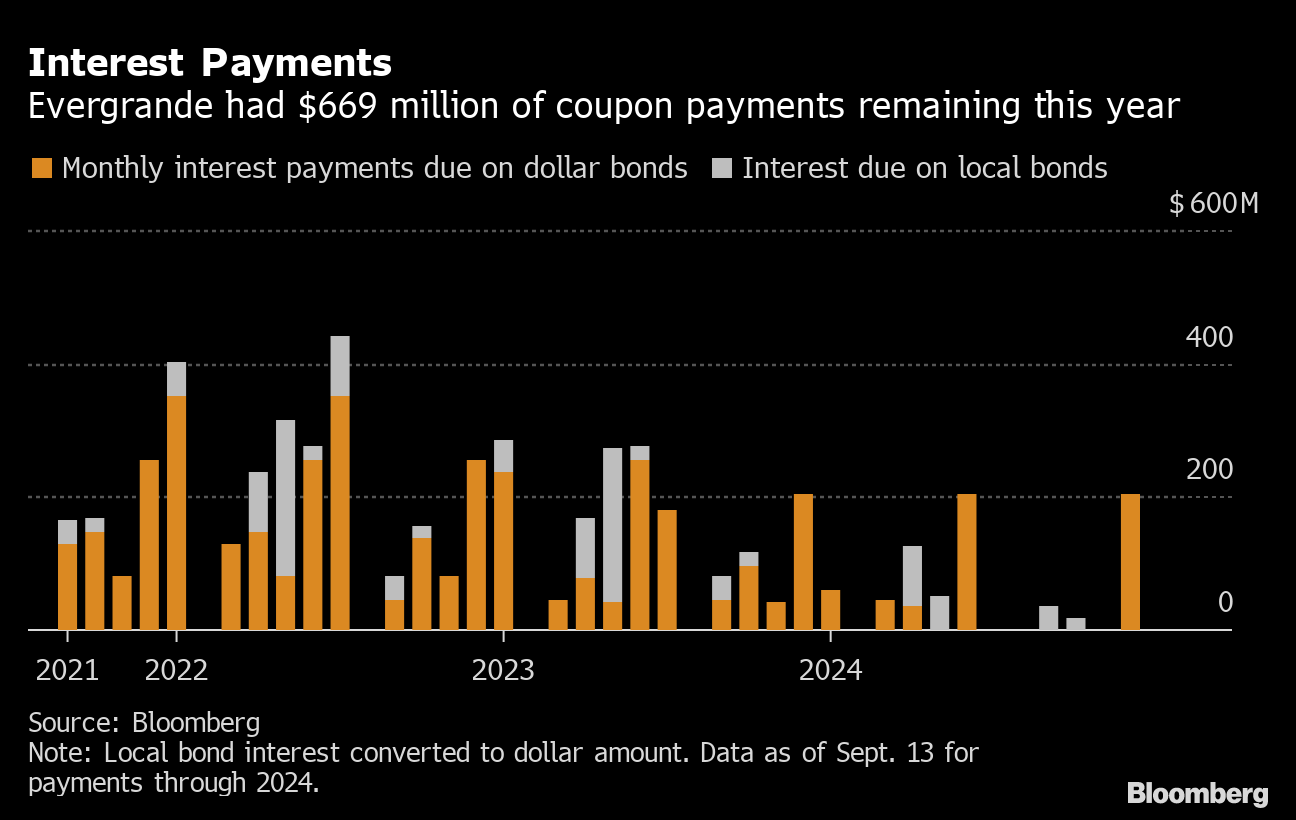

Apesar do acordo alcançado na China, a Evergrande não revelou detalhes sobre a sua capacidade para reembolsar investidores internacionais, que incluem grandes instituições financeiras, como a BlackRock, o UBS e o britânico HSBC. Até ao final do ano, a empresa tem que pagar 669 milhões em cupões de obrigações, segundo a Bloomberg.

Apesar da dimensão que pode ter para os investidores e para os bancos chineses, os analistas consideram que a Evergrande está longe de ter, a nível global, o alcance do Lehman. Mas Chanos alerta que "em muitos aspetos, não precisamos preocupar-nos se é uma situação do tipo Lehman, mas em muitos outros, é muito pior porque é sintomático de todo o modelo económico e da dívida que está por trás do modelo económico" chinês.

A elevada alavancagem do setor imobiliário chinês é uma das preocupações do regime de Pequim, que no último ano implementou novas regras para restringir o nível de endividamento do setor, que contribui direta e indiretamente para 29% do PIB.

Para Chanos, se o regime tentar esvaziar esta bolha, isso traz muitos riscos. "Penso que não há riscos de contágio. Não é uma situação como a do Lehman onde há contágio e toda a gente deixa de emprestar a toda a gente. É mais um risco para um modelo económico porque o imobiliário residencial é uma parte tão grande do PIB" na China, conclui.

Face a esta encruzilhada, Chanos argumenta que a China tem que encontrar "novos catalisadores de crescimento", caminhando para um modelo de crescimento menor, mas menos alavancado.