Notícia

CTPM: 1,6 % são garantidos

Se pretende uma aplicação de poupança com capital garantido e rendimento acima da inflação prevista, não existem atualmente muitas alternativas. A maioria dos depósitos a prazo fica abaixo da inflação e os Certificados de Aforro também. Restam os Certificados do Tesouro Poupança Mais.

18 de Outubro de 2016 às 11:19

- 1

- ...

Certificados do Tesouro Poupança Mais (até 5 anos)

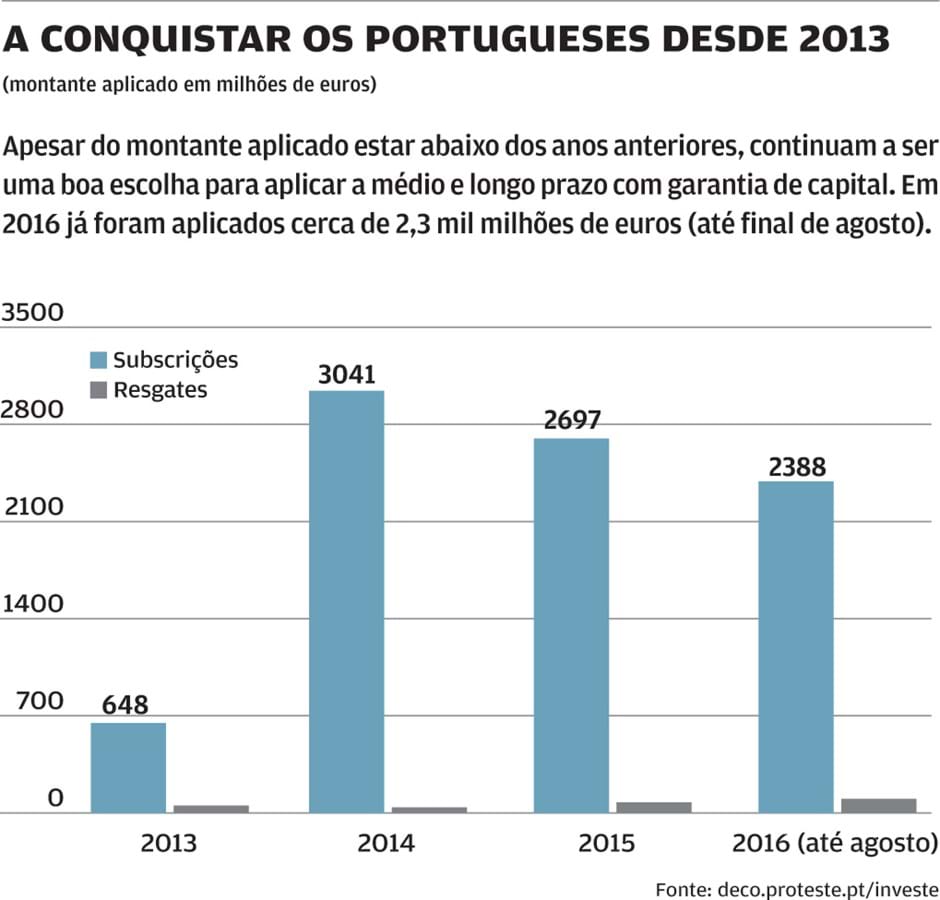

São atualmente a melhor aplicação de capital garantido a médio prazo. Este ano, até final de agosto, foram aplicados 2,3 mil milhões de euros neste produto.

Juros anuais a taxa crescente

• São uma aplicação de poupança criada pelo Estado e destinadas aos particulares, para financiar a dívida pública, tal como os Certificados de Aforro.

• O Prazo é de cinco anos e paga juros anuais a taxa crescente. Não tem custos e o capital está garantido. Subscrevem-se nos Correios e o montante mínimo é de 1000 euros.

•Não permitem reforços. Cada entrega corresponde a uma nova subscrição, o que é uma desvantagem para quem pretenda fazer entregas de pequeno montante.

Sem liquidez no primeiro ano

No primeiro ano não é permitido mobilizar o capital, ou seja, resgatar. Após o primeiro ano, poderão ser efetuados resgates, em qualquer momento, acarretando a perda total dos juros decorridos desde o último vencimento de juros até à data de resgate. O resgate determina o reembolso do capital ao valor nominal das unidades resgatadas. O resgate pode ser na totalidade das unidades subscritas ou, no caso de ser parcial, o total das unidades remanescentes não poderá nunca ser inferior a 1000 unidades. O valor de resgate é creditado no NIB registado na respetiva conta do Tesouro aberta no IGCP.

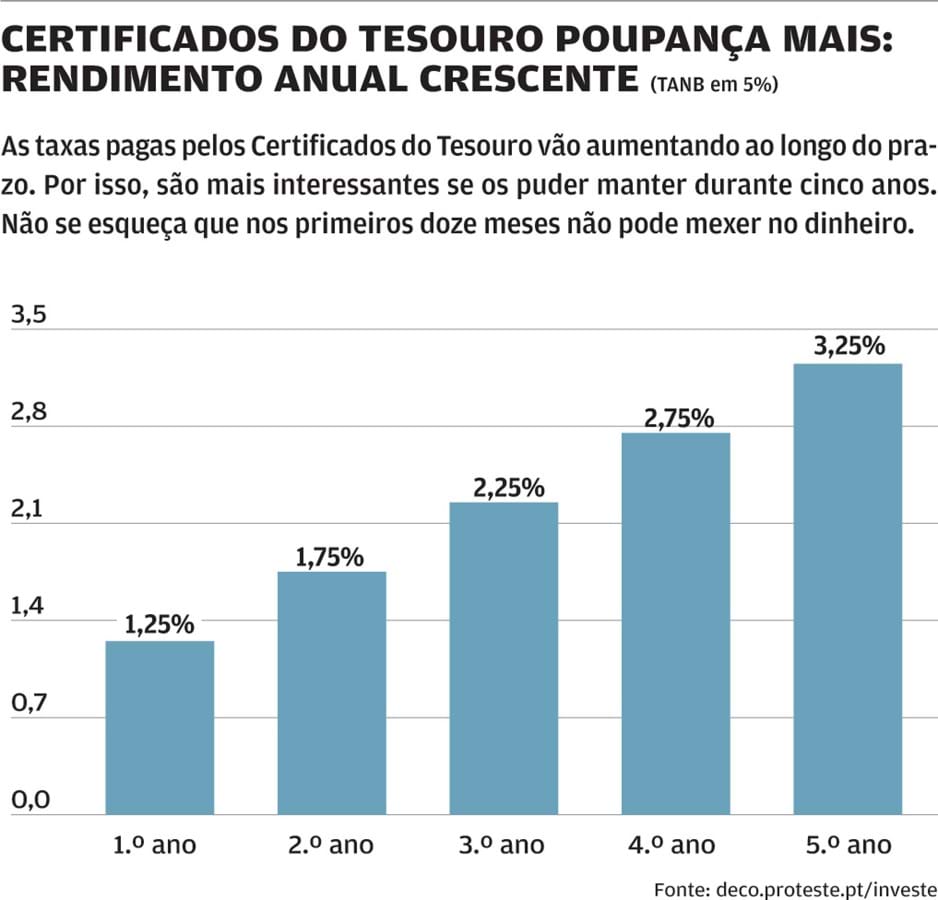

Rendimento de 1,6 % ao ano

A taxa de juro é crescente a cada ano: começa com 1,25 % bruta, no segundo ano é 1,75 %, no terceiro é 2,25 % e no quarto corresponde a 2,75 %; no quinto ano é remunerado a 3,25 %. Além disso, nos últimos dois anos pode haver um bónus a acrescer à taxa base, consoante a taxa de crescimento do PIB. Em termos líquidos, recebe anualmente juros a taxas que variam entre 0,9 e 2,3 % (mínimas). Como a taxa é crescente, quantos mais anos conseguir manter a aplicação, maior será o rendimento. Assim, está garantido 1,6 % líquido ao ano se mantiver durante os cinco anos. Mas o rendimento poderá chegar aos 2 %, caso as previsões do PIB se concretizem.

E os Certificados de Aforro?

O produto de dívida pública mais conhecido dos portugueses já não é tão atrativo como no passado. Está em subscrição a série D e no mês de outubro a taxa base é apenas de 0,5 % líquida. Atualmente não recomendamos a subscrição de Certificados de Aforro.

Para os Certificados de Aforro das restantes séries, a taxa para as capitalizações que ocorrerem em outubro é de 2 % líquida para a série C, de 2,2 % para a série B e de 2 % para a série A. As condições de remuneração, nomeadamente no que se refere ao prémio de 1 % bruto para a série B e de 2,75 % bruto para a série C, mantêm-se inalteradas até dezembro deste ano. Se tem estas séries, deverá mantê-las, pois a remuneração é bastante mais interessante do que as atuais alternativas de capital garantido.n

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

São atualmente a melhor aplicação de capital garantido a médio prazo. Este ano, até final de agosto, foram aplicados 2,3 mil milhões de euros neste produto.

Juros anuais a taxa crescente

• São uma aplicação de poupança criada pelo Estado e destinadas aos particulares, para financiar a dívida pública, tal como os Certificados de Aforro.

• O Prazo é de cinco anos e paga juros anuais a taxa crescente. Não tem custos e o capital está garantido. Subscrevem-se nos Correios e o montante mínimo é de 1000 euros.

•Não permitem reforços. Cada entrega corresponde a uma nova subscrição, o que é uma desvantagem para quem pretenda fazer entregas de pequeno montante.

No primeiro ano não é permitido mobilizar o capital, ou seja, resgatar. Após o primeiro ano, poderão ser efetuados resgates, em qualquer momento, acarretando a perda total dos juros decorridos desde o último vencimento de juros até à data de resgate. O resgate determina o reembolso do capital ao valor nominal das unidades resgatadas. O resgate pode ser na totalidade das unidades subscritas ou, no caso de ser parcial, o total das unidades remanescentes não poderá nunca ser inferior a 1000 unidades. O valor de resgate é creditado no NIB registado na respetiva conta do Tesouro aberta no IGCP.

Rendimento de 1,6 % ao ano

A taxa de juro é crescente a cada ano: começa com 1,25 % bruta, no segundo ano é 1,75 %, no terceiro é 2,25 % e no quarto corresponde a 2,75 %; no quinto ano é remunerado a 3,25 %. Além disso, nos últimos dois anos pode haver um bónus a acrescer à taxa base, consoante a taxa de crescimento do PIB. Em termos líquidos, recebe anualmente juros a taxas que variam entre 0,9 e 2,3 % (mínimas). Como a taxa é crescente, quantos mais anos conseguir manter a aplicação, maior será o rendimento. Assim, está garantido 1,6 % líquido ao ano se mantiver durante os cinco anos. Mas o rendimento poderá chegar aos 2 %, caso as previsões do PIB se concretizem.

E os Certificados de Aforro?

O produto de dívida pública mais conhecido dos portugueses já não é tão atrativo como no passado. Está em subscrição a série D e no mês de outubro a taxa base é apenas de 0,5 % líquida. Atualmente não recomendamos a subscrição de Certificados de Aforro.

Para os Certificados de Aforro das restantes séries, a taxa para as capitalizações que ocorrerem em outubro é de 2 % líquida para a série C, de 2,2 % para a série B e de 2 % para a série A. As condições de remuneração, nomeadamente no que se refere ao prémio de 1 % bruto para a série B e de 2,75 % bruto para a série C, mantêm-se inalteradas até dezembro deste ano. Se tem estas séries, deverá mantê-las, pois a remuneração é bastante mais interessante do que as atuais alternativas de capital garantido.n

Este artigo foi redigido ao abrigo do novo acordo ortográfico.