Notícia

IRS e sobretaxa: como calcular as retenções mensais

A Secretaria de Estado do Fisco disponibilizou esta sexta-feira as tabelas de retenção na fonte de IRS e da sobretaxa de IRS a aplicar em 2017, com as grandes novidades a centrarem-se nas segundas. Veja-as aqui, a par com as explicações sobre o seu cálculo.

IRS e sobretaxa de IRS são coisas distintas. O IRS faz parte da nossa história contributiva desde 1989, a segunda foi introduzida como recurso durante o programa de assistência. O IRS é permanente, a sobretaxa é para acabar a prazo (supostamente no final deste ano). Ambos os impostos são cobrados através de uma retenção mensal, no caso dos rendimentos de trabalho dependente e pensões, mas, precisamente por serem impostos diferentes, as fórmulas de cálculo dessa retenção mensal também são bem distintas. Deixamos-lhe uma sistematização para não se perder nas regras.

1. A retenção mensal de IRS

As tabelas de retenção na fonte de IRS, com as quais já toda a gente está familiarizada, praticamente não tem novidades.

Como não houve mexidas nas regras do IRS para 2017, o Governo limitou-se a actualizar os escalões em 0,8%, isto é, a mesma taxa de inflação que usou para actualizar a tabela principal de IRS propriamente dita (a tabela que vai ser usada para o cálculo final do imposto).

Esta actualização é uma medida que visa assegurar que não há perda de rendimento para aqueles trabalhadores ou pensionistas que sofram uma actualização salarial ou de pensões até 0,8% e que, por estarem no limite do escalão que dita a taxa de retenção, pudessem saltar para o escalão seguinte.

Portanto, esta actualização é vantajosa para a minoria de contribuintes com rendimentos próximos dos limites dos escalões que tenham tido actualizações salariais.

Para a grande maioria, é indiferente para efeitos de retenção – daqui resulta que a grande maioria dos contribuintes que mantenham a mesma situação familiar e remuneratória que em 2016, muito provavelmente continuará a descontar o mesmo que até aqui.

Como calcular?

A retenção na fonte depende do tipo de rendimentos (trabalho dependente ou pensões), do enquadramento familiar dos contribuintes (se tem ou não filhos a cargo) e do enquadramento remuneratório (se é um ou mais a ganhar).

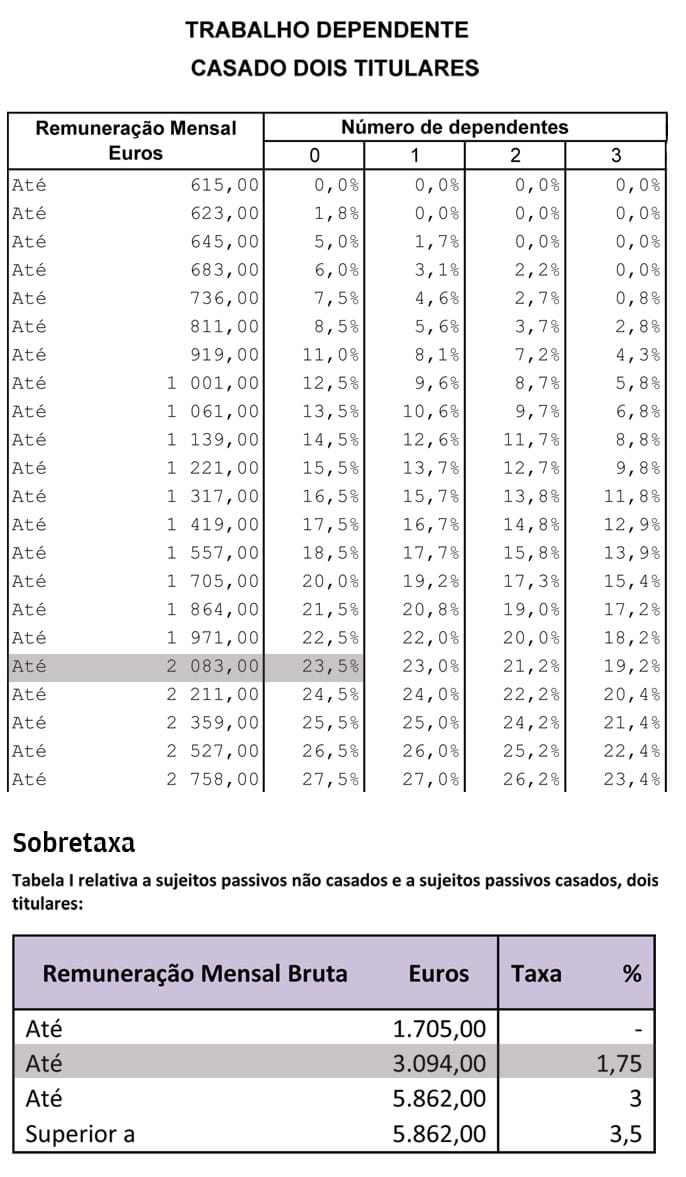

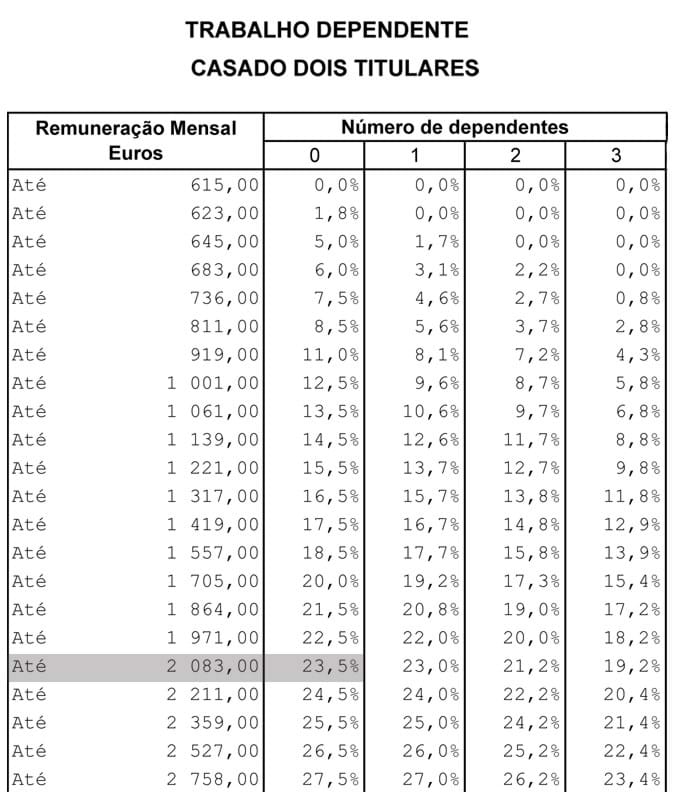

O ponto de partida é escolher a tabela correspondente. Por exemplo, uma família de dois casados, em que os dois trabalham e não tenham filhos, em que o contribuinte tem 2.000 euros brutos por mês, terá de ir à "Tabela III - trabalho dependente, casado dois titulares", e procurar o nível de rendimento respectivo. A taxa de retenção mensal é de 23,5%, que se multiplica directamente sobre os 2.000 euros.

As tabelas de retenção na fonte de IRS completas, com todos os perfis, poderão ser consultadas aqui.

2. A sobretaxa extraordinária de IRS

É na sobretaxa que haverá mais novidades. Como em 2017 a sobretaxa desaparece por completo, já em Janeiro, para os dois primeiros escalões, as taxas de retenção têm de ser adaptadas a esta realidade.

Neste caso, há duas tabelas de retenção na fonte: uma para solteiros e para casados em que os dois elementos do agregado tenham rendimentos; e uma para casados em que só um dos cônjuges tem rendimentos.

As tabelas não diferenciam em função do tipo de rendimento: quer sejam pensionistas, quer sejam trabalhadores dependentes, as taxas de retenção são iguais. O que conta é a situação familiar do casal. Também não diferenciam em função do número de filhos: tal como acontecia até aqui, o acerto relativo aos filhos (que valem um desconto de 2,5% do valor do salário mínimo) é feito na liquidação final.

As taxas, consoante o escalão de rendimento, aplicam-se sobre a diferença entre o rendimento bruto, os descontos para a Segurança Social, a retenção na fonte de IRS e o salário mínimo nacional (557 euros).

Como calcular?

Imagine que é casado, que o seu cônjuge também trabalha, e ganha 1.500 euros brutos por mês. Até aqui era obrigado a reter 1%, enquanto doravante deixará de descontar, o que conduzirá a um aumento do rendimento líquido.

Outro exemplo, agora com cálculos à mistura. Imagine que tem 2.000 euros brutos, é casado, o outro cônjuge também tem rendimento e não tem filhos. A taxa de retenção que lhe corresponde é de 1,75% e calcula-se sobre a diferença entre o rendimento bruto, os descontos para a Segurança Social, a retenção na fonte de IRS e o salário mínimo nacional (557 euros).

Formalizando, corresponde a 1,75% x (2.000 euros brutos – 220 euros de Segurança Social – 470 euros de IRS – 557 euros de salário mínimo), ou seja, reterá 1,75% sobre 753 euros, isto é, 13,2 euros mensais.

Nota: As quotizações do trabalhador para a Segurança Social são de 11%

O valor da retenção mensal de IRS é obtida através das tabelas de retenção de 2017, que variam consoante a composição do agregado familiar e o seu nível e tipo de rendimentos. Neste caso a taxa é de 23,5%.