Notícia

Consulte as tabelas de retenção da sobretaxa

Já são conhecidas as tabelas de retenção na fonte da sobretaxa extraordinária de IRS. Consulte as tabelas.

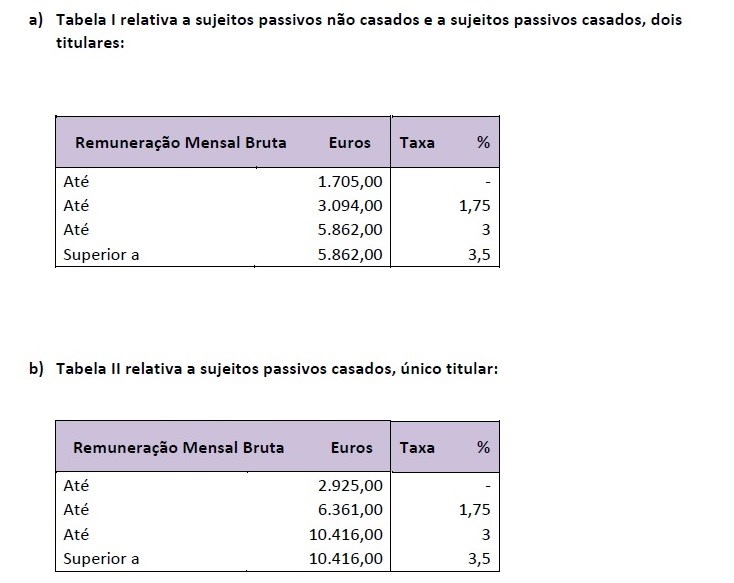

As novas tabelas de retenção na fonte da sobretaxa extraordinária de IRS vão deixar de aplicar-se este ano para quem ganha até 1.705 euros de rendimento bruto de salários ou pensões ou, no caso dos casais em que só um tem rendimentos, até 2.925 euros brutos mensais.

Destes patamares em diante, para quem se enquadra nos 2º, 3º e 4º escalões, a retenção mensal variará consoante o rendimento bruto mensal, mas por um número de meses menor do que até aqui.

Quem se enquadra no 2º escalão de rendimento brutos que variam entre 1.705 e 3.094 euros, a taxa de retenção é de 1,75% até Junho. Desse mês em diante, a retenção cai, o que dará lugar a um aumento do rendimento disponível.

Já os dois últimos escalões, de 5.862 euros brutos mensais em diante, terão de fazer retenções mensais até Novembro. No último mês do ano, ela cai.

Estes escalões resultam de uma actualização à taxa de 1,3%, que considera uma dupla actualização referente ao aumento de preços registados em 2015 e 2016.

Como ler as tabelas:

Há duas tabelas de retenção na fonte: uma para solteiros e para casados em que os dois elementos do agregado tenham rendimentos; e uma para casados em que só um dos cônjuges tem rendimentos.

As tabelas não diferenciam em função do tipo de rendimento: quer sejam pensionistas, quer sejam trabalhadores dependentes, as taxas de retenção são iguais. O que conta é a situação familiar do casal. Também não diferenciam em função do número de filhos: tal como acontecia até aqui, o acerto relativo aos filhos (que valem um desconto de 2,5% do valor do salário mínimo) é feito na liquidação final.

As taxas, consoante o escalão de rendimento, aplicam-se sobre a diferença entre o rendimento bruto, os descontos para a Segurança Social, a retenção na fonte de IRS e o salário mínimo nacional (557 euros).

Exemplo prático:

Imagine que é casado, que o seu cônjuge também trabalha, e ganha 1.500 euros brutos por mês. Até aqui era obrigado a reter 1%, enquanto doravante deixará de descontar, o que conduzirá a um aumento do rendimento líquido.

Outro exemplo, agora com cálculos à mistura. Imagine que tem 2.000 euros brutos, é casado, o outro cônjuge também tem rendimento e não tem filhos. A taxa de retenção que lhe corresponde é de 1,75% e calcula-se sobre a diferença entre o rendimento bruto, os descontos para a Segurança Social, a retenção na fonte de IRS e o salário mínimo nacional (557 euros).

Formalizando, corresponde a 1,75% x (2.000 euros brutos – 220 euros de Segurança Social – 470 euros de IRS – 557 euros de salário mínimo), ou seja, reterá 1,75% sobre 753 euros, isto é, 13,2 euros mensais.

Nota: As quotizações do trabalhador para a Segurança Social são de 11%

O valor da retenção mensal de IRS é obtido através das tabelas de retenção de 2017, que variam consoante a composição do agregado familiar e o seu nível e tipo de rendimentos.

Perguntas e Respostas

Esta tabela de retenção é melhor ou pior que a de 2016?

As taxas de retenção são mais favoráveis por três vias. Por um lado, porque desaparecem para um número muito significativo de contribuintes, o que tem tradução na eliminação total da taxa de retenção na fonte para quem tem até 1.705 euros brutos por mês (para solteiros ou casados dois titulares).

Por outro lado, porque os escalões de rendimento foram actualizados em 1,3%, o que significa que quem tiver aumentos salarias ou de pensões até este patamar não reterá mais sobretaxa por causa deste efeito.

Por fim, há também uma vantagem por via do aumento do salário mínimo para os 557 euros, que tira base tributável à sobretaxa.

Estes são os valores definitivos que vou pagar?

Não. Uma coisa é a retenção na fonte, outra a sobretaxa a pagar. Tal como acontece no caso do IRS "normal", a retenção na fonte é uma aproximação aquilo que os contribuintes terão a pagar no conjunto do ano, mediante a assunção de determinadas hipóteses. Mas a sua fórmula é distinta da que dita o apuramento da sobretaxa. Portanto, só por aqui, há sempre lugar a acertos.

Além disso, esta taxa de retenção apenas se aplica aos rendimentos do trabalho dependente e pensões, pelo que, se o contribuinte tiver outros rendimentos, no final, terá de pagar uma sobretaxa superior. Ou seja, é possível que a retenção na fonte seja calculada a partir de um escalão, mas no fim o contribuinte pague uma sobretaxa de um escalão acima.

Estas taxas aplicam-se já aos salários e pensões de Janeiro?

Sim, mas há entidades que já processaram salários e pensões. Nesse caso, pode acontecer que só em Fevereiro tenha estas taxas reflectidas. A ser assim, em 2018, quando se fizer a liquidação do IRS de 2017, será feito o acerto e a sobretaxa eventualmente retida a mais será devolvida.

Como ficam as taxas "normais" de retenção do IRS?

Também já foram publicadas e sofreram apenas uma actualização de 0,8%, para garantir que quem tenha actualizações nos salários e pensões até 0,8% e esteja no limite do escalão, não salta para o seguinte. Pode consultar essas tabelas aqui.