Notícia

Salários entre 1.700 e 3.000 euros vão subir em Julho

Junho foi o último mês da retenção na fonte da sobretaxa extraordinária para o terceiro escalão de IRS. Em Julho, cerca de 365 mil trabalhadores dependentes e pensionistas verão o seu rendimento mensal líquido subir.

Em Julho há um novo grupo de trabalhadores dependentes e pensionistas que verão o seu rendimento disponível aumentar. Em causa estão cerca de 365 mil agregados que se encontram no terceiro escalão de IRS e que deixarão de suportar a retenção mensal na fonte da sobretaxa extraordinária de IRS, que até aqui subtraia 1,75% ao rendimento.

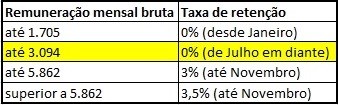

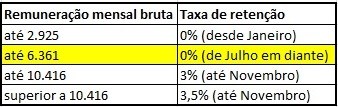

Esta é a consequência do calendário de eliminação faseada da retenção na fonte da sobretaxa de IRS, um mecanismo aprovado pelo Governo no Orçamento do Estado para 2018 e que começou pelos rendimentos mais baixos. Assim, depois de em Janeiro ter decidido pela eliminação da retenção mensal da sobretaxa para quem ganha até 1.704 euros brutos por mês (no caso de solteiros ou casados, dois titulares) ou 2.925 euros brutos/mês (para casados em que apenas há um único titular), Julho é o mês para o patamar seguinte.

Concretamente, e segundo as taxas de retenção na fonte divulgadas pelas Finanças no início do ano, o encargo desaparece agora para quem aufere salários (a título do trabalho por conta de outrem) ou pensões entre 1.705 e 3.094 euros por mês (ou entre 2.926 e 6.361 euros para casados em que só há um titular).

Estes agregados vinham suportando uma sobretaxa de 1,75% sobre a diferença entre o rendimento bruto, os descontos para a Segurança Social (para a maioria, à taxa de 11%), a retenção na fonte de IRS e o salário mínimo nacional (557 euros).

É o resultado deste cálculo que será agora poupando mensalmente e que, segundo números divulgados no ano passado pelo Ministério das Finanças, abrangerá cerca de 365 mil agregados familiares.

Os restantes contribuintes, que ganhem acima destes montantes, terão de continuar a fazer a retenção até Novembro, como se depreende das tabelas.

Tabela I relativa a sujeitos passivos não casados e a sujeitos passivos casados, dois titulares:

Tabela II relativa a sujeitos passivos casados, único titular:

Tal como acontece para o IRS, a retenção na fonte da sobretaxa é um mecanismo de adiantamento do imposto ao Estado, aplicável apenas a rendimentos do trabalho dependente e de pensões.

Os acertos finais relativamente a estes rendimentos e a cobrança da sobretaxa aos restantes tipos de rendimento (trabalho independente, rendas) fazem-se apenas em 2018, quando forem feitas as contas definitivas ao IRS deste ano.