Notícia

Maior consumo leva taxa de poupança das famílias a ceder para 11,3%

Reabertura da economia num período marcado pelo final do verão e pelo regresso às aulas poderá ter impulsionado o consumo, causando um efeito contrário na taxa de poupança.

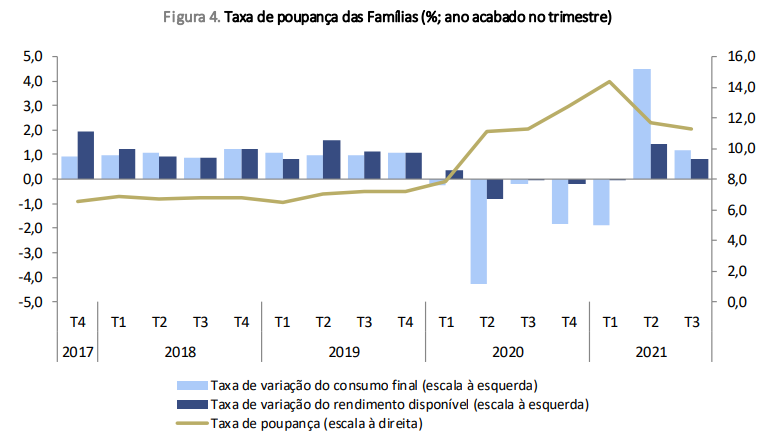

As famílias em Portugal estão a poupar menos. Após um período de pico causado pelas poupanças forçadas da pandemia, a taxa de poupança tem vindo a aliviar e atingiu os 11,3% do rendimento disponível no ano acabado no terceiro trimestre de 2021, de acordo com os dados divulgados esta quinta-feira pelo Instituto Nacional de Estatística (INE).

"A capacidade de financiamento das famílias situou-se em 4,9% do PIB no ano acabado no terceiro trimestre de 2021, menos 0,5 p.p. [pontos percentuais] que no trimestre anterior, refletindo sobretudo a diminuição da poupança bruta em 2,8%", explica o relatório do INE. "Com efeito, a taxa de poupança das famílias atingiu 11,3% do rendimento disponível, o que correspondeu a uma redução de 0,4 p.p. relativamente ao trimestre anterior".

Assim, por cada 100 euros recebidos em rendimentos, são poupados, em média, 11,30 euros. O valor chegou a ficar acima de 14 euros durante a pandemia, com as famílias a serem forçadas a ficar em casa e com menos locais onde gastar. O recuo registado agora nas poupanças deve-se exatamente à reabertura da economia.

"Este resultado foi consequência do aumento de 1,2% do consumo privado (variação de +4,5% no trimestre anterior) superior ao crescimento do rendimento disponível (0,8%)", aponta o INE. As remunerações e as outras transferências correntes contribuíram em 1,0 e 0,2 pontos percentuais, respetivamente, para a taxa de variação do rendimento disponível das famílias.

O saldo positivo dos rendimentos de propriedade registou uma redução, o que se traduziu num contributo de -0,1 pontos percentuais e o imposto sobre o rendimento pago pelas famílias no trimestre contribuiu com -0,5 pontos percentuais. O investimento das famílias, que corresponde essencialmente a Formação Bruta de Capital Fixo (FBCF) em habitação, registou uma taxa de variação de 1,4% no 3º trimestre de 2021 (2,1% no trimestre anterior).

"Refira-se que, em Contas Nacionais, as moratórias relativas ao pagamento de juros de empréstimos concedidas pelo setor das sociedades financeiras não têm impacto no saldo de rendimentos de propriedade, uma vez que o SEC 2010 determina o registo destes fluxos no momento devido, mesmo que não tenham sido efetivamente pagos", acrescenta o INE.

"A capacidade de financiamento das famílias situou-se em 4,9% do PIB no ano acabado no terceiro trimestre de 2021, menos 0,5 p.p. [pontos percentuais] que no trimestre anterior, refletindo sobretudo a diminuição da poupança bruta em 2,8%", explica o relatório do INE. "Com efeito, a taxa de poupança das famílias atingiu 11,3% do rendimento disponível, o que correspondeu a uma redução de 0,4 p.p. relativamente ao trimestre anterior".

"Este resultado foi consequência do aumento de 1,2% do consumo privado (variação de +4,5% no trimestre anterior) superior ao crescimento do rendimento disponível (0,8%)", aponta o INE. As remunerações e as outras transferências correntes contribuíram em 1,0 e 0,2 pontos percentuais, respetivamente, para a taxa de variação do rendimento disponível das famílias.

O saldo positivo dos rendimentos de propriedade registou uma redução, o que se traduziu num contributo de -0,1 pontos percentuais e o imposto sobre o rendimento pago pelas famílias no trimestre contribuiu com -0,5 pontos percentuais. O investimento das famílias, que corresponde essencialmente a Formação Bruta de Capital Fixo (FBCF) em habitação, registou uma taxa de variação de 1,4% no 3º trimestre de 2021 (2,1% no trimestre anterior).

"Refira-se que, em Contas Nacionais, as moratórias relativas ao pagamento de juros de empréstimos concedidas pelo setor das sociedades financeiras não têm impacto no saldo de rendimentos de propriedade, uma vez que o SEC 2010 determina o registo destes fluxos no momento devido, mesmo que não tenham sido efetivamente pagos", acrescenta o INE.