Opinião

Incentivo à Retoma: verdadeiro apoio às empresas ou miragem legislativa?

O diploma que aprova e regulamenta o regime de lay-off extraordinário prevê a atribuição de um incentivo financeiro pago pelo IEFP (“Incentivo à Retoma”), correspondente a € 635,00 por trabalhador, para apoio à retoma da actividade das empresas que beneficiem de tal medida excepcional.

Entre sucessivas alterações legislativas, inicial inexistência de formulários que possibilitassem o acesso ao apoio e inúmeros entendimentos sobre o tema resultantes da incerteza legislativa gerada, foram divulgados e publicados esclarecimentos públicos por parte das entidades competentes e figuras de estado.

Uma das dúvidas que se colocava – e coloca! - era quanto à necessidade de entrega, aquando da submissão do requerimento de lay-off, de uma declaração autónoma do empregador contendo a descrição sumária da crise empresarial em que se encontra, bem como de certidão do contabilista certificado da empresa que o ateste.

De facto, se é verdade que a Lei faz referência a tal obrigatoriedade de entrega, a dúvida gerou-se quando foi divulgado o formulário de acesso à medida, que parecia já conter, em si mesmo, tais declarações.

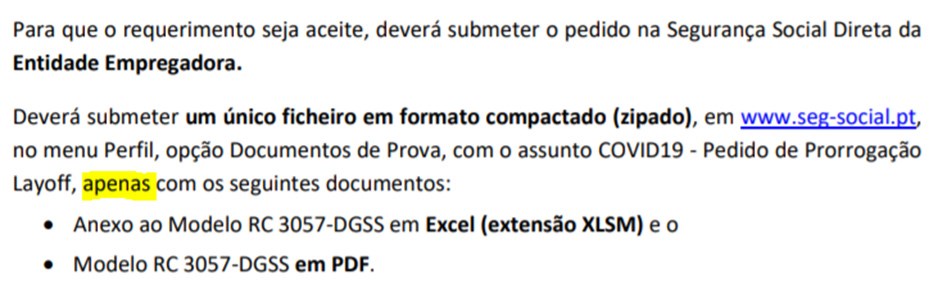

Face a tal incerteza, o Instituto da Segurança Social divulgou um documento intitulado "Instruções de Preenchimento do Anexo ao Modelo RC 3056/1-DGSS" que finalmente esclareceu que "para que o requerimento seja aceite, deverá ser submetido um único ficheiro (…) apenas com os seguintes documentos: Anexo ao Modelo (…) em Excel e o Modelo (…) em PDF":

Também a Direcção-Geral do Emprego e das Relações de Trabalho (DGERT) subscreveu tal entendimento, divulgando-o nas FAQs disponíveis no seu site:

Parecia, pois, claro que, como era intuição da maioria, a entrega autónoma da declaração da empresa e da certidão do contabilista não só não era obrigatória, como poderia mesmo vir a inviabilizar o deferimento do pedido, já que apenas se deveriam entregar o PDF e o Excel disponibilizado pela segurança social.

Foi neste contexto, já de si conturbado, que, ao analisar o Regulamento aprovado por deliberação do Conselho Directivo do IEFP no passado dia 31 de Março, que define as regras que deverão regular o acesso ao Incentivo à Retoma, verificámos que, ao contrário do entendimento anteriormente veiculado, entre os requisitos de concessão de tal Incentivo se encontra a entrega de "cópia da declaração do empregador e de certidão do contabilista certificado da empresa apresentadas aquando da formalização do requerimento" de lay-off.

Ora, a verdade é que, fruto dos esclarecimentos prestados, muitas empresas não entregaram quaisquer declarações ou certificados autónomos, agindo em conformidade com as instruções transmitidas.

As alternativas são várias: ou há uma tremenda falta de comunicação entre organismos, que deve ser imediatamente corrigida; ou as declarações a que o IEFP faz referência são as contidas nos formulários da segurança social; ou existe uma inegável má-fé, que torna impossível ou de escopo reduzido a atribuição dos benefícios programados¸ ou temos o entendimento já toldado pela confusão jurídica gerada em torno da legislação pandémica.

Foram várias as empresas que, infelizmente, se viram obrigadas a recorrer à medida do lay-off simplificado, e que projectaram e organizaram a sua contabilidade a contar com o Incentivo à Retoma prometido e que poderão ver a sua actividade inviabilizada com a sua não atribuição.

De facto, parece-nos que, com a redacção actual do documento a que tivemos acesso, que esperamos venha a ser revista, tal Incentivo poderá, em muitos casos, vir a ficar retido nos cofres dos organismos públicos, com fundamento no incumprimento de formalidades, que, pelas razões supra expostas, estão em clara contradição com as orientações e instruções anteriormente veiculadas, o que é de lamentar.

A resolução e esclarecimento deste tema é, pois, urgente, recaindo sobre o Estado a obrigação de repor a segurança jurídica e económica legitimamente exigida pelos operadores de mercado.

Mais artigos de Opinião