Opinião

OE 2017 - A sobretaxa de IRS

A sobretaxa de IRS foi uma das medidas mais estruturantes do período de resgate a que Portugal esteve sujeito de 2011 a 2014 e que mais contribuiu para o ajustamento orçamental dramático que se verificou no país – o défice passou de 11,2%, em 2010, para 4,4%, em 2015.

A versão final do Orçamento do Estado foi aprovada no dia 29 de novembro com a alteração da proposta inicial no que respeita à sobretaxa extraordinária de IRS.

Esta sobretaxa caracteriza-se pela aplicação aos rendimentos totais, de base anual. No final do ano a sobretaxa aplica-se ao rendimento coletável e deduz-se a coleta da sobretaxa, e a esta deduz-se a retenção na fonte efetuada mensalmente nos rendimentos da categoria A – salários.

Ora, a ideia que passa para o contribuinte comum é que a sobretaxa equivale à retenção que todos os meses lhe é efetuada no salário. Na realidade, todos os rendimentos de IRS sujeitos a englobamento e as taxas especiais se encontram sujeitos.

A esta coleta da sobretaxa extraordinária são deduzidas apenas 2,5% da retribuição mínima garantida por cada dependente e as retenções na fonte. Se as retenções na fonte referentes à sobretaxa extraordinária forem superiores, conferem direito ao reembolso.

Todos os contribuintes que tenham rendimentos sujeitos a englobamento, mesmo que não tenham retenção na fonte, pagam a sobretaxa extraordinária de IRS. Exemplo disso são os rendimentos da categoria B, sobre os quais a lei não prevê retenção na fonte a título de sobretaxa.

Novidades no OE 2017

Antes de mais, uma eliminação progressiva da retenção na fonte relativa à sobretaxa:

- A partir de 31 de dezembro de 2016 – É eliminada a retenção na fonte da sobretaxa para o segundo escalão do IRS (rendimentos anuais brutos entre 7.091 euros e 20.261 euros);

- 30 de junho de 2017 – Eliminação da retenção da sobretaxa para o terceiro escalão (rendimentos entre 20.261 euros e 40.522 euros);

- 30 de novembro de 2017 – Eliminação da retenção da sobretaxa para o quarto e quinto escalões (rendimentos a partir de 40.522 euros).

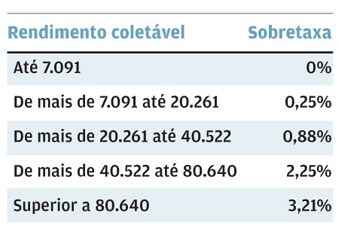

- A sobretaxa propriamente dita, que consta do artigo 72.º - A do Código do IRS, com o OE2017, passa a ser a seguinte no próximo ano:

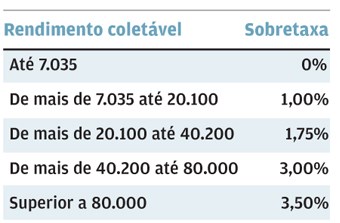

Em 2016, a sobretaxa é a seguinte:

A sobretaxa de IRS sofre uma redução do seu valor a partir do 2.º escalão, a par da eliminação progressiva da retenção na fonte até ao final do ano. Como a sobretaxa é um imposto de base anual, independentemente da progressividade da retenção na fonte a ela referente, vai incidir sobre a totalidade dos rendimentos de 2017.

O total da coleta da sobretaxa exigida será proporcionalmente igual à redução progressiva da retenção na fonte. Há que também ter com conta que as taxas de retenção deverão manter-se similares às atualmente em vigor.

A conclusão que se pode tirar é quando a Lei n.º 159-D/2015 estabelecia que a sobretaxa deixava de incidir sobre os rendimentos auferidos, a partir de 1 de janeiro de 2017, tal não veio a acontecer, continuando, de facto, a incidir sobretaxa sobre os rendimentos de 2017.

Consultor da Ordem dos Contabilistas Certificados

Este artigo está em conformidade com o novo Acordo Ortográfico

Mais artigos do Autor

Isenção de mais-valias para não residentes

02.12.2020

IVA - O momento do direito à dedução

13.12.2019

Novo regime fiscal para ex-residentes

19.02.2019

IVA - Alojamento a estudantes

09.12.2018