Opinião

IRS e IRC - Pagamentos em prestações

Este mecanismo de pagamentos em prestações poderia ser utilizado pelo Estado como mais um instrumento para apoiar as famílias e as empresas. Em tempos excecionais exige-se medidas excecionais.

Para julho e agosto estão previstos pagamentos de impostos para empresas e famílias. Numa altura em que existe uma enorme pressão na tesouraria das empresas e quebras de rendimentos nas famílias, lembramos que está prevista na lei, desde há muito tempo, a possibilidade do pagamento em prestações dos impostos sobre o rendimento (IRS e IRC).

No entanto, a partir de 1 de outubro de 2019 entraram em vigor novas regras relativas ao pagamento em prestações das dívidas de imposto sobre o rendimento das pessoas singulares (IRS) e das pessoas coletivas (IRC). A partir dessa data, o pedido para o pagamento em prestações deve ser efetuado antes da instauração do respetivo processo de execução fiscal. Anteriormente, o pedido tinha de ser apresentado até à data limite de pagamento da respetiva nota de cobrança.

Outra novidade implementada, desde outubro passado, é que o pedido deve ser apresentado exclusivamente por via eletrónica. Para tal, a solicitação de pagamento em prestações pode ser apresentada no prazo de 15 dias a contar do termo do prazo para o pagamento voluntário.

Quanto ao número de prestações, de periodicidade mensal, a lei continua a prever o número máximo de 36.

No entanto, para que se possa aceder ao pagamento em prestações, a lei estabelece que é necessário demonstrar que a sua situação económica não lhe permita solver as dívidas dentro dos prazos legalmente previstos ou nos casos em que ocorram circunstâncias excecionais e razões de interesse público que o justifiquem.

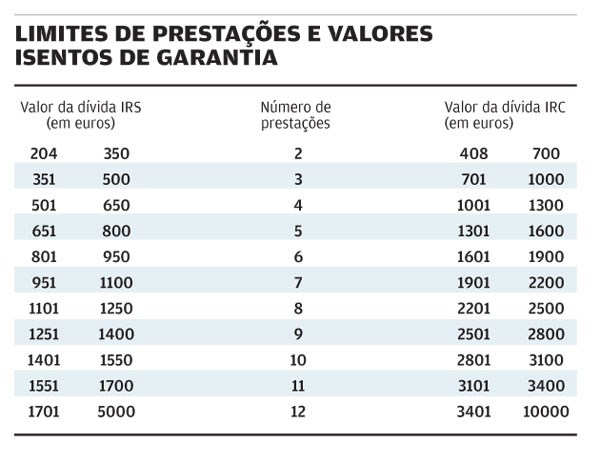

Outro requisito imposto por lei é a apresentação de garantia para que o pedido seja apreciado pela Autoridade Tributária e Aduaneira (AT). No entanto, estão isentas de garantias as dívidas de IRS e IRC de valor igual ou inferior a 5.000 euros e 10.000 euros, respetivamente. Esta isenção de garantia está dependente da inexistência de dívidas de quaisquer tributos administrados pela AT. (Na tabela que se publica são apresentados os limites do número de prestações e valores isentos de garantias.)

Por exemplo, uma empresa com uma dívida de IRC de 700 euros poderá apresentar o pedido para o pagamento em prestações, sem a necessidade de apresentar garantia. Após o diferimento do pedido a entidade poderá efetuar o pagamento em duas prestações no valor de 350 euros cada. O mesmo raciocínio se aplica nas dívidas de IRS, por exemplo, uma dívida de 800 euros poderá efetuar o pagamento em cinco prestações no valor de 160 euros cada.

Cada prestação deve ser paga até ao final de cada mês. Ao valor de cada prestação acrescem juros de mora contados sobre o respetivo montante desde o termo do prazo para o pagamento voluntário até ao mês do respetivo pagamento. É importante dar nota que a falta de pagamento de qualquer das prestações importa o vencimento imediato das seguintes e a instauração do processo de execução fiscal pelo valor da dívida.

Neste momento particularmente difícil para todos, este mecanismo de pagamentos em prestações poderia ser utilizado pelo Estado como mais um instrumento para apoiar as famílias e as empresas. Em tempos excecionais exige-se medidas excecionais. Por isso, Talvez esta fosse a altura em que (n)os pagamentos em prestações de IRC e IRS não sejam cobrados juros de mora.

Mais artigos do Autor

IRS e IRC - Pagamentos em prestações

19.07.2020

Incentivos fiscais aos jovens

20.05.2020

Arrendamento a estudantes deslocados

08.09.2019