Notícia

Juros de Portugal sofrem maior aumento desde a demissão irrevogável de Portas

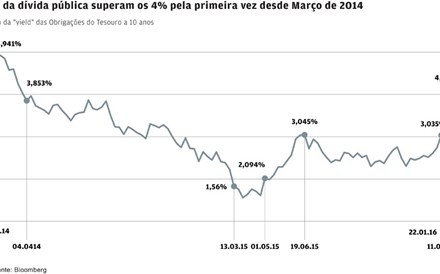

A "yield" das obrigações portuguesas avançou 40 pontos base para 4,11%, o nível mais elevado desde Março de 2014. Para encontrar um agravamento mais acentuado é preciso recuar a Julho de 2013, quando Paulo Portas apresentou a demissão.

- 94

- ...

As Obrigações do Tesouro foram fortemente pressionadas na sessão desta quinta-feira, 11 de Fevereiro, com as "yields" da dívida pública portuguesa a liderarem o movimento de agravamento num contexto de fuga ao risco por parte dos investidores e cepticismo sobre a política orçamental do país.

A meio da sessão, a taxa exigida pelos investidores para deterem dívida portuguesa a 10 anos ultrapassou, pela primeira vez desde Março de 2014, a barreira dos 4,5%, o que elevou o prémio de risco para 430 pontos base. O "spread" face à dívida alemã fixou o nível mais elevado desde Novembro de 2013.

Até ao fecho da sessão a "yield" aliviou face aos máximos, reagindo às declarações do presidente do Eurogrupo e do primeiro-ministro português sobre o Orçamento do Estado.

António Costa admitiu que o Orçamento do Estado influencia a evolução do mercado de dívida mas salientou que a posição do Eurogrupo tem influência e que, quando for conhecida, vai trazer calma aos mercados. Também antes da reunião do Eurogrupo, Jeroen Dijsselbloem salientou que o Orçamento apresentado por Lisboa não é o único em risco de incumprimento, mas diz que, perante a pressão nos mercados, o governo deve reforçar o compromisso de que respeitará as regras europeias.

Já o ministro das Finanças alemão, Wolfgang Schäuble, aconselhou o Governo de António Costa a não abandonar o rumo que vinha sendo seguido pelo executivo de Passos Coelho, afirmando que a anterior trajectória estava a ser "bem-sucedida", ao passo que a actual está a ter reflexos negativos nos mercados.

A taxa a dez anos terminou o dia nos 4,11%, o que representa um agravamento de 40 pontos base face ao fecho da sessão anterior. Trata-se do maior aumento desde a sessão de 12 de Julho de 2013, dias depois de Paulo Portas ter apresentado a demissão, que dizia ser "irrevogável" e que foi recusada pelo então primeiro-ministro Passos Coelho, o que impediu uma crise política. Na altura os juros estavam em níveis bem superiores aos registados actualmente, com a "yield" das obrigações a 10 anos a tocarem nos 7,5%, pressionadas também pela crise da dívida europeia. A 12 de Julho de 2013 os juros subiram 60 pontos base e no dia seguinte ao pedido de demissão de Portas a subida foi ainda maior (acima de 70 pontos base).

Com a subida da sessão desta quinta-feira, a "yield" da taxa a dez anos deu um salto superior a 1 ponto percentual apenas numa semana (quinta-feira passada estava nos 3,029%). As obrigações portuguesas têm nos últimos dias sido dos activos mais penalizados pela aversão ao risco dos investidores, que têm também castigado a dívida de outros periféricos do euro e as bolsas mundiais.

As taxas de Espanha e Itália também sobem esta quinta-feira, mas bem menos do que as da dívida portuguesa. A "yield" espanhola cresceu 6 pontos base para 1,78%, enquanto a italiana aumentou 7,5 pontos para 1,71%. Em sentido inverno a "yield" das obrigações alemãs recuou 5 pontos base para 0,19%. O "spread" da dívida portuguesa face às bunds fixou-se nos 389 pontos base no final da sessão.

Nas bolsas europeias o dia foi de quedas acentuadas, com o Stoxx 600 a ceder 3,68%, numa sessão em que a banca esteve sob forte pressão.

A pressão sobre a dívida portuguesa surge numa altura em que aumentam as preocupações sobre qual será a reacção da DBRS às medidas constantes no Orçamento do Estado para 2016 e se isso resultará numa descida do "rating" de Portugal.

A agência canadiana é a única que mantém Portugal em grau de investimento, o que permite à dívida portuguesa ser incluída no programa de compras do BCE. "Se a DBRS tomar alguma decisão que piore o rating da República, os efeitos serão drásticos e para já, nem gostaria de colocar essa hipótese", refere o director da gestão de activos do Banco Carregosa, Filipe Silva.

Mas no mercado, os receios sobre a decisão que a DBRS irá tomar no final de Abril aparentam aumentar. Os analistas do Natixis explicaram numa nota de investimento que o mau desempenho das obrigações portuguesas se deve "às preocupações de que o país possa perder o seu último rating de grau de investimento, numa altura em que o Orçamento é debatido".

Para o Commerzbank, "a inversão do novo Governo em relação às reformas e os seus planos para abrandarem de forma significativa o caminho da redução do défice orçamental deixam as obrigações portuguesas em risco de fraqueza adicional". O banco alemão alertou, numa nota de investimento, que a dívida portuguesa está perto de entrar numa "zona de perigo".

A escalada dos juros portugueses, que desde o início do ano passaram de 2,516% para os actuais 4,468%, é vista com cepticismo pelos analistas.

"Suspeitamos que a volatilidade nos activos portugueses vai persistir nos próximos meses, devido à incerteza orçamental, riscos de instabilidade política e dúvidas sobre a saúde do sistema financeiro", comentou um analista do Citigroup ao Financial Times, admitindo que as agências de "rating" podem rever o "rating" de Portugal em baixa nos próximos meses.