Notícia

Deutsche Bank revê em alta "target" do BCP e aponta para subida de 38,5% em bolsa

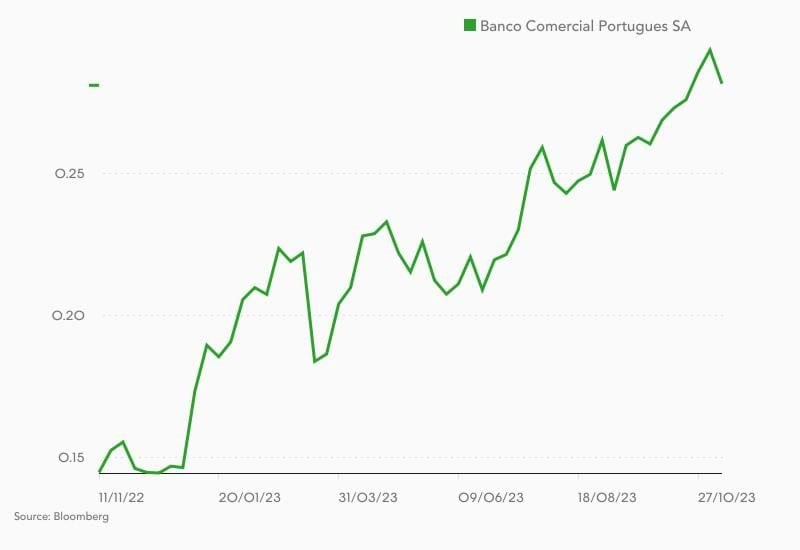

O Deutsche Bank reviu em alta o preço-alvo do BCP de 0,35 euros para 0,39 euros. A recomendação mantém-se em "neutral". Desde o início do ano, o banco liderado por Miguel Maya valorizou cerca de 92%.

O Deutsche Bank reviu em alta o preço-alvo do BCP, de 0,35 euros para 0,39 euros, o que lhe confere um potencial de valorização de 38,49% face à cotação de fecho desta sexta-feira (nos 0,2816 euros).

O "target" fica, ainda assim, abaixo do consenso dos analistas - que o fixa em 0,40 euros, de acordo com os dados compilados pela Bloomberg.

A recomendação manteve-se em "comprar". Entre as 12 casas de investimento que acompanham o desempenho em bolsa do banco liderado por Miguel Maya, sete aconselham "comprar", cinco "manter" e nenhuma recomenda "vender".

A avaliação do banco alemão é divulgada um dia depois de Miguel Maya ter confirmado que o BCP vai mesmo pagar dividendos relativos aos resultados de 2023.

O CEO do BCP, que não adiantou valores para a remuneração acionista, recusou a ideia de que existam lucros excessivos na instituição. "Nos últimos anos pagámos dividendos duas vezes", lembrou, acrescentando que "a primeira prioridade é preservar a solvabilidade do banco. Mas remunerar os acionistas também é importante. Temos de ter a capacidade de retribuir", concluiu.

Durante a sessão desta sexta-feira, as ações do BCP desvalorizaram 0,39% para 0,2816 euros, tendo desde o início do ano ganho 92,35%.

Nota: A notícia não dispensa a consulta da nota de "research" emitida pela casa de investimento, que poderá ser pedida junto da mesma. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar a nota de "research" na íntegra e informar-se junto do seu intermediário financeiro.

(notícia atualizada às 21h27 com correção da recomendação e potencial de valorização)

![Vale da Rosa: “O nosso maior cliente [Jerónimo Martins] fechou-nos a porta”](https://cdn.jornaldenegocios.pt/images/2024-09/img_155x96$2024_09_30_19_54_25_486333.jpg)