Notícia

CaixaBank BPI corta avaliação da Galp devido à queda do petróleo

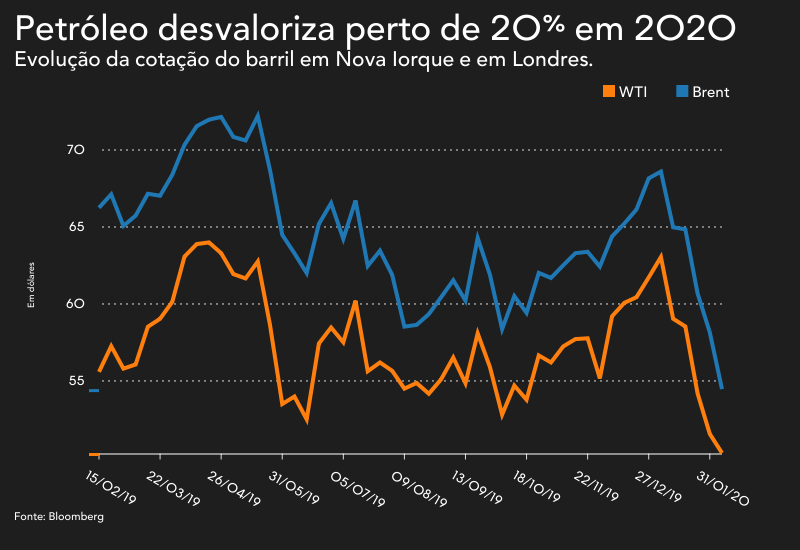

A desvalorização dos preços do petróleo e a descida das margens de refinação pressionam a avaliação da Galp Energia.

O CaixaBank BPI reduziu o preço-alvo das ações da Galp Energia em 2%, de 15,60 euros para 15,30 euros, mantendo a recomendação em "neutral".

Numa nota de research publicada esta terça-feira, 11 de fevereiro, o CaixaBank BPI justifica esta revisão em baixa com as perspetivas mais desfavoráveis para as cotações do petróleo, que mais do que anularam outras evoluções positivas.

A revisão em baixa das cotações do petróleo resultou num corte de 0,60 euros no preço-alvo das ações e também levou a uma revisão em baixa das perspetivas para a margem de refinação da empresa. Este último fator foi compensado por uma melhoria na avaliação de dois campos petrolíferos no Brasil (Carcara e Sepia).

Na nota de research a que o Negócios teve acesso, os analistas Flora Trindade e Bruno Silva avaliam a unidade de exploração e produção (E&P) da Galp em 9.179 milhões de euros (mais de 80% corresponde à atividade no Brasil), o que representa uma melhoria de 4%.

No negócio de distribuição (R&M), a avaliação foi revista em baixa de 5% e está agora pouco acima de 5 mil milhões de euros. O CaixaBank BPI chega a um "entreprise value" (sem ter em conta a dívida) de 18.304 milhões de euros e um "equity value" de 12.692 milhões de euros, o que dividido pelas ações corresponde ao preço-alvo de 15,30 euros.

Para exemplificar a relevância da evolução das cotações do petróleo na avaliação da Galp, o CaixaBank BPI assinala que uma variação de 1 dólar na cotação da matéria-prima tem impacto de 40 milhões de euros no EBITDA e 15 milhões de euros no "free cash flow". No que diz respeito ao preço-alvo, uma variação de 10 dólares no barril implica uma alteração de cerca de 4% na avaliação das ações.

Resultados e apresentação estratégica

Os analistas do CaixaBank BPI chamam a atenção para o próximo dia 18 de fevereiro, dia em que a Galp Energia apresenta os resultados anuais e faz uma atualização ao seu plano estratégico.

No que diz respeito à estratégia, os analistas não esperam grandes novidades, uma vez que, em novembro, a empresa liderada por Carlos Gomes da Silva já tinha indicado ao mercado as linhas orientadoras para a alocação de capital.

A Galp projeta um aumento anual de 10% nos dividendos a pagar aos acionistas, uma rendibilidade do capital (ROACE) de 15% e investimentos entre 1 e 1,2 mil milhões de euros por ano até 2022.

Quanto aos resultados que a petrolífera vai apresentar a 18 de fevereiro, os analistas projetam resultados líquidos de 583 milhões de euros em 2019 (-17%) e 180 milhões no quarto trimestre (+64%).

Ao nível do EBITDA o CaixaBank BPI aponta para um aumento de 8% em 2019 (2.393 milhões de euros) e 35% no quarto trimestre (666 milhões de euros).

Na nota de research a que o Negócios teve acesso os analistas salientam que a Galp Energia registou no último mês um desempenho bolsista inferior ao setor, o que estará relacionado com o investimento no solar em Espanha.

As ações da Galp Energia sobem 0,29% para 13,60 euros, pelo que o novo preço-alvo do CaixaBank BPI implica um potencial de valorização de 12,5% até ao final de 2020.

Nota: A notícia não dispensa a consulta da nota de "research" emitida pela casa de investimento, que poderá ser pedida junto da mesma. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar a nota de "research" na íntegra e informar-se junto do seu intermediário financeiro.