Notícia

IMF – Inflação da Zona Euro recuou novamente em junho

PMI Manufatureiro da China manteve-se em contração; Inflação da Zona Euro recuou novamente em junho; Petróleo com suporte nos $67; Ouro recuou até aos $1900.

03 de Julho de 2023 às 13:30

| PMI Manufatureiro da China manteve-se em contração

O PMI oficial da NBS para o setor manufatureiro chinês subiu para 49 pontos em junho, em comparação com leitura de 48,8 pontos em maio, igualando as expectativas do mercado, mas apontando para o 3º mês consecutivo de contração na atividade. Já o PMI que exclui a atividade manufatureira recuou para 53.2 pontos, face a 54,4 registados no mês anterior. Estas leituras reforçam os sinais de que a recuperação pós-pandémica na China perdeu velocidade, com os novos pedidos, a atividade de compras e as vendas para o mercado externo a recuarem. Ao mesmo tempo, o emprego caiu pelo 4º mês consecutivo e a um ritmo mais acelerado. Anteriormente, já tinha sido divulgado que os lucros obtidos pelas empresas industriais da China caíram 18.8% face ao período homólogo, nos primeiros 5 meses do ano. Esta queda ocorreu num contexto de uma recuperação económica relativamente fraca, uma procura deprimida e pressões sobre as margens, sendo que se segue a uma queda de 20.6% nos primeiros 4 meses do ano. Apenas no mês de maio, os lucros industriais contraíram 12.6%, face ao período homólogo, enquanto tinham recuado 18.2% em abril. Esta quebra nos lucros empresariais reforça a expectativa de um maior apoio económico por parte do Governo. Dá-se principal destaque à indústria do petróleo, carvão e outros combustíveis, cujos lucros recuaram 92,8% nos 5 meses.

Nas últimas semanas, o yuan tem dado continuidade à sua desvalorização, levando o Eur/Cny a renovar máximos de janeiro de 2021, perto dos 7.94 yuans. O par continua a acompanhar a linha de tendência ascendente (vermelho), tendo como atual suporte o nível dos 7.55 yuans.

| Inflação da Zona Euro recuou novamente em junho

De acordo com o Eurostat, a inflação da Zona Euro retornou a recuar em junho, agora para 5.5%, face à leitura de 6.1% registada no mês de maio, correspondendo à 7ª queda observada nos últimos 8 meses. O mercado esperava ema queda para os 5.6%. A Alemanha foi o único país do bloco a registar uma subida da inflação homóloga harmonizada, devido a efeitos de base. Por sua vez, a inflação subjacente, que exclui componentes voláteis como os alimentos e a energia, subiu para 5.4% y/y, comparativamente com 5.3% registados em maio, mantendo-se abaixo dos 5.5% esperados pelo mercado. Estas subida da inflação subjacente, que tem vindo a preocupar os membros do BCE, dá argumentos a quem defende ser necessária uma política monetária ainda mais restritiva. Analisando a inflação por categorias, observou-se que o setor dos serviços foi o único em que se verificou um aumento dos preços em junho, para os 5.4%, face aos 5% registados em maio.

Nos EUA, foi divulgado que o índice de preços PCE (Personal Consumption Expenditures), que pode ser interpretado como uma aproximação à inflação, recuou para 3.8%, face ao período homólogo, em maio, quando o mercado esperava uma subida para 4.6%, após a leitura de 4.3% em abril. Por sua vez, o PCE subjacente recuou apenas para 4.6%, face a 4.7% esperados e registados no mês anterior. A FED costuma acompanhar a evolução deste índice, comparando-o com a sua meta de 2% para a inflação.

Nos últimos meses, o Eur/Usd tem transacionado dentro de um canal de tendência ascendente (vermelho), tendo, na semana passada, voltando a falhar o teste à resistência dos $1.10. Posteriormente, o par perdeu terreno, voltando a transacionar em torno dos $1.09.

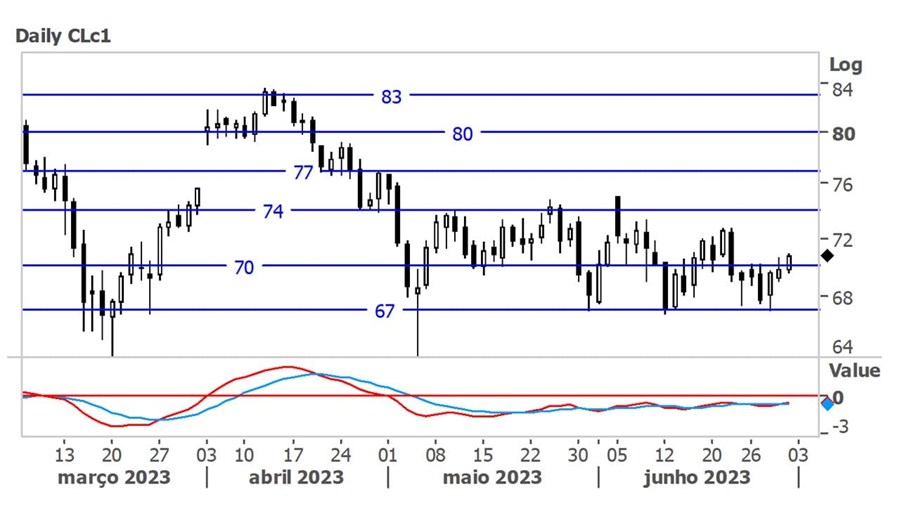

| Petróleo com suporte nos $67

Os preços do petróleo permaneceram estáveis na última semana, tendo no final da mesma ganho algum terreno, depois de ter sido divulgado que a produção de petróleo da OPEC recuou apenas ligeiramente em junho, enquanto aumentos da produção no Iraque e na Nigéria compensaram os cortes efetuados por outros membros da organização.

Durante a maioria da semana, o petróleo transacionou entre o suporte robusto dos $67 e os $70, tendo no final da mesma conseguido transacionar acima do limiar superior mencionado. Espera-se que o nível dos $67 continue a ser uma referência de suporte a partir qual os preços da matéria-prima podem recuperar.

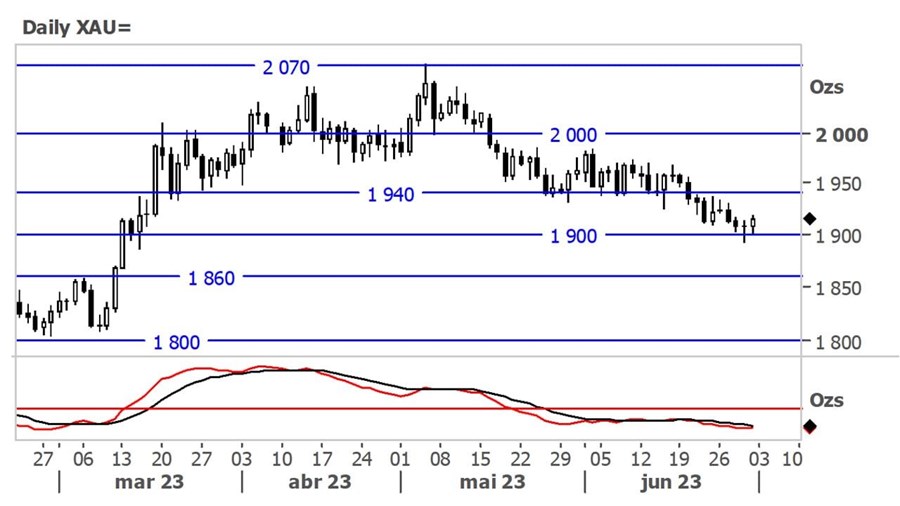

| Ouro recuou até aos $1900

O ouro foi penalizado, no início da semana, por um crescimento generalizado das expectativas de crescimento das taxas de juro dos EUA, tendo, no final da semana, beneficiado da divulgação de dados que apontam para uma queda na inflação norte-americana.

No início da última semana, o ouro aprofundou as suas perdas até aos $1900, tendo posteriormente apresentado uma ligeira recuperação, mantendo-se ainda baixo da resistência, que era antes um forte suporte, na zona de $1940/onça.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

O PMI oficial da NBS para o setor manufatureiro chinês subiu para 49 pontos em junho, em comparação com leitura de 48,8 pontos em maio, igualando as expectativas do mercado, mas apontando para o 3º mês consecutivo de contração na atividade. Já o PMI que exclui a atividade manufatureira recuou para 53.2 pontos, face a 54,4 registados no mês anterior. Estas leituras reforçam os sinais de que a recuperação pós-pandémica na China perdeu velocidade, com os novos pedidos, a atividade de compras e as vendas para o mercado externo a recuarem. Ao mesmo tempo, o emprego caiu pelo 4º mês consecutivo e a um ritmo mais acelerado. Anteriormente, já tinha sido divulgado que os lucros obtidos pelas empresas industriais da China caíram 18.8% face ao período homólogo, nos primeiros 5 meses do ano. Esta queda ocorreu num contexto de uma recuperação económica relativamente fraca, uma procura deprimida e pressões sobre as margens, sendo que se segue a uma queda de 20.6% nos primeiros 4 meses do ano. Apenas no mês de maio, os lucros industriais contraíram 12.6%, face ao período homólogo, enquanto tinham recuado 18.2% em abril. Esta quebra nos lucros empresariais reforça a expectativa de um maior apoio económico por parte do Governo. Dá-se principal destaque à indústria do petróleo, carvão e outros combustíveis, cujos lucros recuaram 92,8% nos 5 meses.

| Inflação da Zona Euro recuou novamente em junho

De acordo com o Eurostat, a inflação da Zona Euro retornou a recuar em junho, agora para 5.5%, face à leitura de 6.1% registada no mês de maio, correspondendo à 7ª queda observada nos últimos 8 meses. O mercado esperava ema queda para os 5.6%. A Alemanha foi o único país do bloco a registar uma subida da inflação homóloga harmonizada, devido a efeitos de base. Por sua vez, a inflação subjacente, que exclui componentes voláteis como os alimentos e a energia, subiu para 5.4% y/y, comparativamente com 5.3% registados em maio, mantendo-se abaixo dos 5.5% esperados pelo mercado. Estas subida da inflação subjacente, que tem vindo a preocupar os membros do BCE, dá argumentos a quem defende ser necessária uma política monetária ainda mais restritiva. Analisando a inflação por categorias, observou-se que o setor dos serviços foi o único em que se verificou um aumento dos preços em junho, para os 5.4%, face aos 5% registados em maio.

Nos EUA, foi divulgado que o índice de preços PCE (Personal Consumption Expenditures), que pode ser interpretado como uma aproximação à inflação, recuou para 3.8%, face ao período homólogo, em maio, quando o mercado esperava uma subida para 4.6%, após a leitura de 4.3% em abril. Por sua vez, o PCE subjacente recuou apenas para 4.6%, face a 4.7% esperados e registados no mês anterior. A FED costuma acompanhar a evolução deste índice, comparando-o com a sua meta de 2% para a inflação.

Nos últimos meses, o Eur/Usd tem transacionado dentro de um canal de tendência ascendente (vermelho), tendo, na semana passada, voltando a falhar o teste à resistência dos $1.10. Posteriormente, o par perdeu terreno, voltando a transacionar em torno dos $1.09.

| Petróleo com suporte nos $67

Os preços do petróleo permaneceram estáveis na última semana, tendo no final da mesma ganho algum terreno, depois de ter sido divulgado que a produção de petróleo da OPEC recuou apenas ligeiramente em junho, enquanto aumentos da produção no Iraque e na Nigéria compensaram os cortes efetuados por outros membros da organização.

Durante a maioria da semana, o petróleo transacionou entre o suporte robusto dos $67 e os $70, tendo no final da mesma conseguido transacionar acima do limiar superior mencionado. Espera-se que o nível dos $67 continue a ser uma referência de suporte a partir qual os preços da matéria-prima podem recuperar.

| Ouro recuou até aos $1900

O ouro foi penalizado, no início da semana, por um crescimento generalizado das expectativas de crescimento das taxas de juro dos EUA, tendo, no final da semana, beneficiado da divulgação de dados que apontam para uma queda na inflação norte-americana.

No início da última semana, o ouro aprofundou as suas perdas até aos $1900, tendo posteriormente apresentado uma ligeira recuperação, mantendo-se ainda baixo da resistência, que era antes um forte suporte, na zona de $1940/onça.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.