Notícia

Poupar como gente grande

As contas de poupança são uma forma de amealhar, para ajudar os filhos a concretizarem os primeiros projetos, mas dificilmente multiplicam o dinheiro. Saiba o que fazer para obter um rendimento mais alto.

14 de Julho de 2020 às 10:48

Pagar os estudos universitários ou a viagem de finalistas, comprar o primeiro carro ou dar uma entrada para uma casa: são alguns exemplos de despesas que surgem quando é chegada a hora de os filhos ganharem asas. Ter dinheiro de lado ajuda, mas, claro que, em tenras idades, não serão as crianças a tomar a iniciativa de subscrever produtos de poupança.

Além de não o poderem fazer, não têm autonomia, nem conhecimento dos produtos financeiros. Por isso, deixamos essa tarefa para os graúdos, que podem precaver o futuro dos mais novos, poupando.

Antes de escolher um produto de poupança para o seu filho, há perguntas a que deve responder. Por exemplo, por quanto tempo tenciona manter a aplicação? Pretende aplicar um montante elevado ou fazer reforços regulares de pequenas quantias?

Aceita correr algum risco, aplicando as poupanças num produto que não tem garantia de capital, mas é potencialmente mais rentável a longo prazo?

A maioria dos pais opta pelas tradicionais contas de poupança que alguns bancos disponibilizam para os mais novos.

Contudo, o rendimento proporcionado é muito baixo, especialmente neste período em que as taxas estão muito baixas.

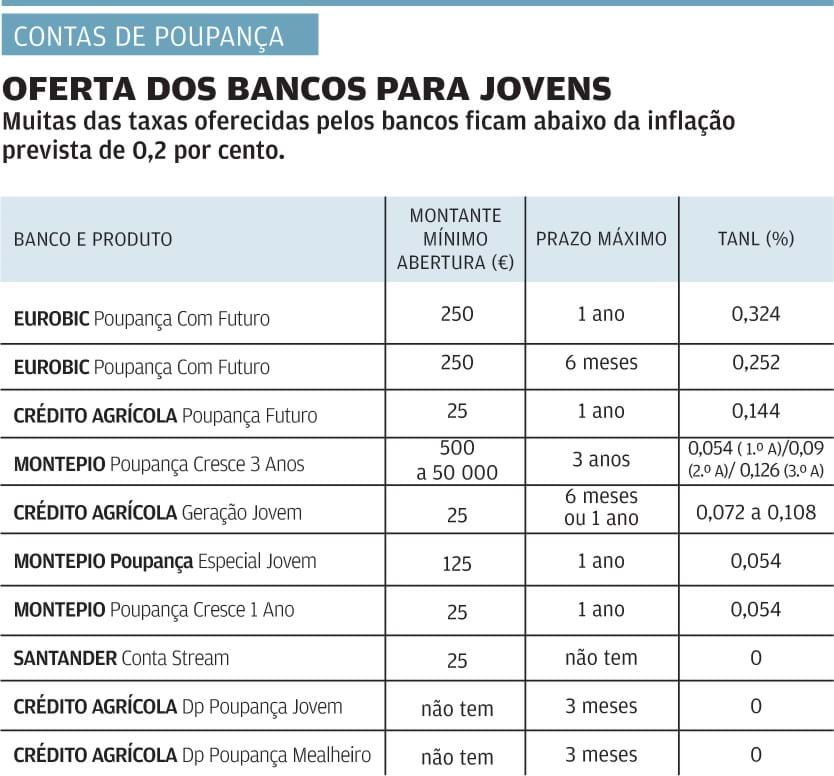

Rendem entre zero e 0,3% líquidos, como pode ver no quadro da página ao lado. A melhor remuneração é oferecida pela Conta Poupança Com Futuro, do EuroBic, em que o rendimento dá apenas para superar ligeiramente a inflação prevista para este ano (0,2%, segundo o Banco de Portugal). Para saber quanto rende um depósito, consulte o simulador em www.deco.proteste.pt/investe/depositos-a-prazo.

A vantagem de aplicar em depósitos é a elevada liquidez e a simplicidade.

Contudo, não se acomode a estas soluções de baixo rendimento propostas pelos bancos. Como se trata de uma poupança que, em muitos casos, é de longo prazo, essa não é a estratégia adequada. Note que, numa fase inicial, não há nada de errado em usar os depósitos ou uma conta de poupança para acumular dinheiro, até reunir o capital necessário para investir num dos produtos recomendados pela Proteste Investe.

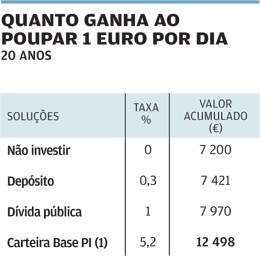

Poupar 1 euro por dia não sabe o bem que fazia

Qualquer pessoa pode abrir uma conta de poupança (ou depósito) em nome de uma criança e estabelecer um plano de transferências automáticas, desde que tenha também o nome dos seus representantes legais. A periodicidade e o valor podem ser personalizados.

Qualquer pessoa pode abrir uma conta de poupança (ou depósito) em nome de uma criança e estabelecer um plano de transferências automáticas, desde que tenha também o nome dos seus representantes legais. A periodicidade e o valor podem ser personalizados.

Se se tratar de uma aplicação financeira de natureza diversa da do depósito a prazo, pode ficar estipulado que só será desbloqueada quando o menor completar 18 anos. É o caso dos títulos de dívida pública, como Certificados de Aforro. Os menores podem ser titulares e ter uma conta aforro em seu nome, mas estão impedidos de a amortizar sozinhos antes de atingirem a maioridade, exceto se tiverem 16 anos ou mais e comprovarem a sua emancipação nos termos previstos na lei.

Uma alternativa é indicar a criança como beneficiária do seu plano de poupança-reforma (PPR), fundo de pensões, seguro de capitalização ou de vida. Ao fazer a aplicação em seu nome, só tem de indicar a criança como beneficiária, em caso de morte, revertendo para ela o montante acumulado.

Se optar por um fundo, pode abrir conta na Optimize em nome do menor, mas este tem de ter os responsáveis legais como titulares. Enquanto não atingir a maioridade, quem assina os formulários ou as ordens são os pais.

A educação financeira começa em casa

Ensine as crianças a serem mais responsáveis e a gerirem o dinheiro. Se não existir um objetivo muito concreto, será difícil explicar a um menor a necessidade de poupar.

Atribua uma semanada

Atribua uma semanada

A entrada na escola primária pode ser o marco para atribuir uma semanada. É uma forma de criar responsabilidade e disciplina. Para uma criança de tenra idade é mais fácil gerir uma semanada do que uma mensalidade porque o horizonte temporal é mais curto. Pode experimentar dar um pouco mais de dinheiro do que os gastos previsíveis e ver como escolhem gastá-lo. Pode ser um indicador do perfil do seu filho, enquanto agente económico.

Ofereça um mealheiro

Ofereça um mealheiro

É um método antigo, mas continua a fazer escola. Dizer a uma criança que o dinheiro fica no banco ou em produtos financeiros não é muito sedutor, pois não é palpável. Não permite tocar no dinheiro, conhecer as moedas e as notas, sentir que está a aumentar no mealheiro.

Defina objetivos

Defina objetivos

A educação financeira não se esgota no mealheiro. Tem de ensinar os mais pequenos a gerirem e a aplicarem o dinheiro. É muito importante definir objetivos concretos para a poupança. Por exemplo, poupar para ir à Disneylândia ou comprar uma bicicleta ou um tablet. As crianças são constantemente assediadas pelo consumo. É preciso ensinar a distinguir entre o necessário e o supérfluo. Há versões modernas de mealheiros com, pelo menos, três divisões: uma parte para poupar a longo prazo, outra para um objetivo de curto prazo (pode ser a compra de algo que a criança deseje, como um jogo) e outra para doar. A vertente da solidariedade deve ser integrada na educação financeira.

As recomendações da Proteste Investe

Como investir as poupanças dos miúdos

A idade dos seus filhos influencia a estratégia a adotar. Em teoria, quanto mais novo for, mais riscos pode correr e prescindir de alguma liquidez. Mas, se estiver mais próximo da data em que tenciona utilizar essa poupança, evite expor-se, preferindo produtos com garantia de capital e elevada liquidez. Pode também combinar estas duas soluções, aplicando parte das poupanças em produtos de capital garantido e outra parte em produtos com maior risco. Diversificar é uma forma de o diminuir. Sugerimos duas aplicações com capital garantido, ou seja, sem risco e mais indicadas para prazos até 10 anos; e outra sem capital garantido, para quem pretende aplicar o dinheiro por prazos superiores estando disposto a arriscar mais. Vejamos em detalhe as três soluções:

1. A criança tem menos de 10 anos, os pais aceitam algum risco e pretendem fazer entregas de qualquer montante (a partir de 10 euros)

Para os pais que tencionam fazer entregas de pequenos montantes, ou mais elevados, e têm crianças de tenra idade que ainda estão longe de precisar do capital, é preferível optar por um fundo misto, que investe em ações e obrigações. Embora o capital não seja garantido, nem mesmo na data em que pretende resgatar o montante acumulado, é potencialmente mais rentável no longo prazo. Quando nos referimos a um prazo alargado, é sempre superior a cinco anos.

A nossa recomendação é escolher um dos três fundos da Optimize, com a qual temos protocolo, e que replicam a carteira de fundos da Proteste Investe. Pode adquirir uma das três soluções que recomendamos a partir de apenas 10 euros. Desta forma constitui um investimento diversificado, gerido por profissionais.

A nossa carteira de base a 10 anos (55% aplicada em fundos de ações e 45% em fundos de obrigações) conseguiu valorizar 5,2% ao ano, nos últimos 10 anos, até final de abril. Temos ainda a versão agressiva, para os mais ousados, e uma defensiva, com menos peso em ações.

A vantagem de optar por uma destas soluções, em vez de um fundo misto, é ter uma carteira de investimentos muito mais diversificada e que é modificada de acordo com as nossas recomendações de forma automática. Ou seja, não tem de se preocupar em fazer nenhuma alteração ao longo dos anos. Se optar por um fundo misto, deve ficar atento a eventuais mudanças de conselho no futuro.

Para tal, consulte os fundos multiativos que recomendamos.

Supondo que poupa um euro por dia e o investe no fundo Optimize Selecção Base, que replica a nossa carteira de base, pode acumular, ao fim de 20 anos, cerca de 12.500 euros, se render o mesmo que a nossa carteira obteve em média por ano, nos últimos 10 anos (5,2%). Para mais detalhes sobre os nossos protocolos com a Optimize, aceda a www.deco.proteste.pt/investe/protocolos

2. A criança tem mais de 10 anos, os pais pretendem fazer entregas regulares de pequeno montante (a partir de 100 euros)

Os Certificados de Aforro capitalizam juros trimestralmente pelo prazo máximo de 10 anos. A taxa de base depende da Euribor e, em maio, registou uma pequena subida para 0,6% líquida. Esta taxa é calculada mensalmente no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte. Da aplicação da fórmula que calcula o rendimento, não pode resultar uma taxa de base superior a 3,5%, nem inferior a 0%. A esta taxa acresce um prémio de permanência de 0,5%, do início do segundo ano ao final do quinto, e de 1%, a partir do 6.º ano até ao final. Como o capital está garantido, é o produto ideal para aplicar por um prazo até 10 anos, com a vantagem de permitir fazer novas aplicações de pequeno montante, a partir de 100 euros. O rendimento vai depender da evolução da Euribor. Se a Euribor se mantiver à taxa atual, os Certificados de Aforro proporcionam um rendimento anual líquido de 1%, mas se subir, por exemplo, 0,1% por trimestre (0,4% ao ano), o rendimento anual pode atingir 2,3% líquidos.

3. A criança tem mais de 10 anos, os pais podem aplicar valores elevados (mínimo de 1.000 euros)

É nos depósitos e contas de poupança que os pais aplicam quando não pretendem correr qualquer risco. Mas, atualmente, as taxas, como vimos, são nulas ou muito próximas de zero. Para um horizonte máximo de 10 anos e, caso não pretenda correr riscos, os títulos de dívida pública, como Certificados de Aforro e do Tesouro, são os produtos mais adequados. Contudo, há diferenças. Os Certificados de Aforro permitem reforços a partir de 100 euros, enquanto os Certificados do Tesouro Poupança Crescimento exigem um mínimo de 1.000 euros por aplicação. Têm um prazo máximo de sete anos e o rendimento facultado por estes é ligeiramente superior, razão pela qual são mais indicados para quem consegue aplicar montantes mais elevados. Pagam juros anuais a uma taxa crescente, que varia entre 0,75 e 2,25% bruta (0,5% e 1,6% anual nominal líquida). Em termos efetivos, garantem, ao ano, pelo menos, 1% líquidos, se mantiver a aplicação durante os sete anos. A partir do segundo ano, a taxa de juro pode ser majorada em função da taxa de crescimento do produto interno bruto (PIB).

A subscrição é feita nos Correios e não tem custos. Não permitem a mobilização no primeiro ano. E cada entrega posterior corresponde a uma nova subscrição, ou seja, terá sempre de obedecer ao mínimo de 1.000 euros. Têm a desvantagem de só poderem ser titulares as pessoas singulares e maiores de idade. Pelo que terá sempre de ficar no nome do pai ou da mãe.

Além de não o poderem fazer, não têm autonomia, nem conhecimento dos produtos financeiros. Por isso, deixamos essa tarefa para os graúdos, que podem precaver o futuro dos mais novos, poupando.

Aceita correr algum risco, aplicando as poupanças num produto que não tem garantia de capital, mas é potencialmente mais rentável a longo prazo?

A maioria dos pais opta pelas tradicionais contas de poupança que alguns bancos disponibilizam para os mais novos.

Contudo, o rendimento proporcionado é muito baixo, especialmente neste período em que as taxas estão muito baixas.

Rendem entre zero e 0,3% líquidos, como pode ver no quadro da página ao lado. A melhor remuneração é oferecida pela Conta Poupança Com Futuro, do EuroBic, em que o rendimento dá apenas para superar ligeiramente a inflação prevista para este ano (0,2%, segundo o Banco de Portugal). Para saber quanto rende um depósito, consulte o simulador em www.deco.proteste.pt/investe/depositos-a-prazo.

A vantagem de aplicar em depósitos é a elevada liquidez e a simplicidade.

Contudo, não se acomode a estas soluções de baixo rendimento propostas pelos bancos. Como se trata de uma poupança que, em muitos casos, é de longo prazo, essa não é a estratégia adequada. Note que, numa fase inicial, não há nada de errado em usar os depósitos ou uma conta de poupança para acumular dinheiro, até reunir o capital necessário para investir num dos produtos recomendados pela Proteste Investe.

Poupar 1 euro por dia não sabe o bem que fazia

Qualquer pessoa pode abrir uma conta de poupança (ou depósito) em nome de uma criança e estabelecer um plano de transferências automáticas, desde que tenha também o nome dos seus representantes legais. A periodicidade e o valor podem ser personalizados.Se se tratar de uma aplicação financeira de natureza diversa da do depósito a prazo, pode ficar estipulado que só será desbloqueada quando o menor completar 18 anos. É o caso dos títulos de dívida pública, como Certificados de Aforro. Os menores podem ser titulares e ter uma conta aforro em seu nome, mas estão impedidos de a amortizar sozinhos antes de atingirem a maioridade, exceto se tiverem 16 anos ou mais e comprovarem a sua emancipação nos termos previstos na lei.

Uma alternativa é indicar a criança como beneficiária do seu plano de poupança-reforma (PPR), fundo de pensões, seguro de capitalização ou de vida. Ao fazer a aplicação em seu nome, só tem de indicar a criança como beneficiária, em caso de morte, revertendo para ela o montante acumulado.

Se optar por um fundo, pode abrir conta na Optimize em nome do menor, mas este tem de ter os responsáveis legais como titulares. Enquanto não atingir a maioridade, quem assina os formulários ou as ordens são os pais.

A educação financeira começa em casa

Ensine as crianças a serem mais responsáveis e a gerirem o dinheiro. Se não existir um objetivo muito concreto, será difícil explicar a um menor a necessidade de poupar.

Atribua uma semanada A entrada na escola primária pode ser o marco para atribuir uma semanada. É uma forma de criar responsabilidade e disciplina. Para uma criança de tenra idade é mais fácil gerir uma semanada do que uma mensalidade porque o horizonte temporal é mais curto. Pode experimentar dar um pouco mais de dinheiro do que os gastos previsíveis e ver como escolhem gastá-lo. Pode ser um indicador do perfil do seu filho, enquanto agente económico.

Ofereça um mealheiro É um método antigo, mas continua a fazer escola. Dizer a uma criança que o dinheiro fica no banco ou em produtos financeiros não é muito sedutor, pois não é palpável. Não permite tocar no dinheiro, conhecer as moedas e as notas, sentir que está a aumentar no mealheiro.

Defina objetivosA educação financeira não se esgota no mealheiro. Tem de ensinar os mais pequenos a gerirem e a aplicarem o dinheiro. É muito importante definir objetivos concretos para a poupança. Por exemplo, poupar para ir à Disneylândia ou comprar uma bicicleta ou um tablet. As crianças são constantemente assediadas pelo consumo. É preciso ensinar a distinguir entre o necessário e o supérfluo. Há versões modernas de mealheiros com, pelo menos, três divisões: uma parte para poupar a longo prazo, outra para um objetivo de curto prazo (pode ser a compra de algo que a criança deseje, como um jogo) e outra para doar. A vertente da solidariedade deve ser integrada na educação financeira.

As recomendações da Proteste Investe

Como investir as poupanças dos miúdos

A idade dos seus filhos influencia a estratégia a adotar. Em teoria, quanto mais novo for, mais riscos pode correr e prescindir de alguma liquidez. Mas, se estiver mais próximo da data em que tenciona utilizar essa poupança, evite expor-se, preferindo produtos com garantia de capital e elevada liquidez. Pode também combinar estas duas soluções, aplicando parte das poupanças em produtos de capital garantido e outra parte em produtos com maior risco. Diversificar é uma forma de o diminuir. Sugerimos duas aplicações com capital garantido, ou seja, sem risco e mais indicadas para prazos até 10 anos; e outra sem capital garantido, para quem pretende aplicar o dinheiro por prazos superiores estando disposto a arriscar mais. Vejamos em detalhe as três soluções:

1. A criança tem menos de 10 anos, os pais aceitam algum risco e pretendem fazer entregas de qualquer montante (a partir de 10 euros)

Para os pais que tencionam fazer entregas de pequenos montantes, ou mais elevados, e têm crianças de tenra idade que ainda estão longe de precisar do capital, é preferível optar por um fundo misto, que investe em ações e obrigações. Embora o capital não seja garantido, nem mesmo na data em que pretende resgatar o montante acumulado, é potencialmente mais rentável no longo prazo. Quando nos referimos a um prazo alargado, é sempre superior a cinco anos.

A nossa recomendação é escolher um dos três fundos da Optimize, com a qual temos protocolo, e que replicam a carteira de fundos da Proteste Investe. Pode adquirir uma das três soluções que recomendamos a partir de apenas 10 euros. Desta forma constitui um investimento diversificado, gerido por profissionais.

A nossa carteira de base a 10 anos (55% aplicada em fundos de ações e 45% em fundos de obrigações) conseguiu valorizar 5,2% ao ano, nos últimos 10 anos, até final de abril. Temos ainda a versão agressiva, para os mais ousados, e uma defensiva, com menos peso em ações.

A vantagem de optar por uma destas soluções, em vez de um fundo misto, é ter uma carteira de investimentos muito mais diversificada e que é modificada de acordo com as nossas recomendações de forma automática. Ou seja, não tem de se preocupar em fazer nenhuma alteração ao longo dos anos. Se optar por um fundo misto, deve ficar atento a eventuais mudanças de conselho no futuro.

Para tal, consulte os fundos multiativos que recomendamos.

Supondo que poupa um euro por dia e o investe no fundo Optimize Selecção Base, que replica a nossa carteira de base, pode acumular, ao fim de 20 anos, cerca de 12.500 euros, se render o mesmo que a nossa carteira obteve em média por ano, nos últimos 10 anos (5,2%). Para mais detalhes sobre os nossos protocolos com a Optimize, aceda a www.deco.proteste.pt/investe/protocolos

2. A criança tem mais de 10 anos, os pais pretendem fazer entregas regulares de pequeno montante (a partir de 100 euros)

Os Certificados de Aforro capitalizam juros trimestralmente pelo prazo máximo de 10 anos. A taxa de base depende da Euribor e, em maio, registou uma pequena subida para 0,6% líquida. Esta taxa é calculada mensalmente no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte. Da aplicação da fórmula que calcula o rendimento, não pode resultar uma taxa de base superior a 3,5%, nem inferior a 0%. A esta taxa acresce um prémio de permanência de 0,5%, do início do segundo ano ao final do quinto, e de 1%, a partir do 6.º ano até ao final. Como o capital está garantido, é o produto ideal para aplicar por um prazo até 10 anos, com a vantagem de permitir fazer novas aplicações de pequeno montante, a partir de 100 euros. O rendimento vai depender da evolução da Euribor. Se a Euribor se mantiver à taxa atual, os Certificados de Aforro proporcionam um rendimento anual líquido de 1%, mas se subir, por exemplo, 0,1% por trimestre (0,4% ao ano), o rendimento anual pode atingir 2,3% líquidos.

3. A criança tem mais de 10 anos, os pais podem aplicar valores elevados (mínimo de 1.000 euros)

É nos depósitos e contas de poupança que os pais aplicam quando não pretendem correr qualquer risco. Mas, atualmente, as taxas, como vimos, são nulas ou muito próximas de zero. Para um horizonte máximo de 10 anos e, caso não pretenda correr riscos, os títulos de dívida pública, como Certificados de Aforro e do Tesouro, são os produtos mais adequados. Contudo, há diferenças. Os Certificados de Aforro permitem reforços a partir de 100 euros, enquanto os Certificados do Tesouro Poupança Crescimento exigem um mínimo de 1.000 euros por aplicação. Têm um prazo máximo de sete anos e o rendimento facultado por estes é ligeiramente superior, razão pela qual são mais indicados para quem consegue aplicar montantes mais elevados. Pagam juros anuais a uma taxa crescente, que varia entre 0,75 e 2,25% bruta (0,5% e 1,6% anual nominal líquida). Em termos efetivos, garantem, ao ano, pelo menos, 1% líquidos, se mantiver a aplicação durante os sete anos. A partir do segundo ano, a taxa de juro pode ser majorada em função da taxa de crescimento do produto interno bruto (PIB).

A subscrição é feita nos Correios e não tem custos. Não permitem a mobilização no primeiro ano. E cada entrega posterior corresponde a uma nova subscrição, ou seja, terá sempre de obedecer ao mínimo de 1.000 euros. Têm a desvantagem de só poderem ser titulares as pessoas singulares e maiores de idade. Pelo que terá sempre de ficar no nome do pai ou da mãe.