Notícia

O sorriso também pode estar seguro

Incluir estomatologia no seguro de saúde encarece a apólice, mas pode valer a pena para quem prevê passar muitas horas na cadeira do dentista. Com a Escolha Acertada da Decoproteste, uma família de quatro pessoas paga 158,40 euros por mês.

26 de Setembro de 2017 às 09:59

E se o miúdo tiver de usar um aparelho fixo mandibular? E se um de nós precisar de colocar um implante? Ou uma coroa?

A frequência com que se ouve falar de tratamentos dentários que passam por nomes tão difíceis como a ortodontia ou a prostodontia leva muitas famílias a ponderarem a seleção de um seguro de saúde que inclua estomatologia. Vale a pena? Será boa estratégia? Não há uma resposta única para todos os casos.

Contratar um seguro com a cobertura de estomatologia implica, na maior parte dos casos, subir os plafonds disponíveis para hospitalização (internamento e cirurgias)e ambulatório (consultas e exames).

Só por si, esta medida já irá encarecer o seguro. A boa notícia é que esta apólice 3 em 1 (com hospitalização, ambulatório e estomatologia) passa a dispor de capitais mais generosos para fazer face às despesas de saúde que possam surgir ao longo do ano. Por outro lado, passa a dispor de um plafond autónomo para estomatologia, que varia, em regra, entre 250 e 1000 euros. Tal como acontece nas restantes coberturas, este capital fica disponível durante um ano para cada membro da família abrangido pela apólice. No ano seguinte, o capital é reposto.

Exclusões podem ser armadilha

A partir daqui, há que definir, dentro do possível, o perfil de utilização de cada membro da família. Imprevistos à parte, consegue antecipar se vai precisar, em breve, de tratamentos dentários dispendiosos? Se a resposta é afirmativa, é bem provável que a escolha de um plano com estomatologia valha a pena. Nesse caso, pode conseguir comparticipações acima dos 70% (em que a seguradora assegura logo à cabeça parte da despesa), desde que recorra a clínicas dentárias da rede convencionada, ou seja, com as quais a seguradora tem protocolos. Fora desta rede, e optando pela modalidade de reembolso, as comparticipações variam entre 35 e 80%, consoante o plano contratado.

Não esqueça de que, nestes casos, o tratamento é pago integralmente pelo utilizador, que só depois envia a fatura para a seguradora e obtém o reembolso da percentagem prevista.

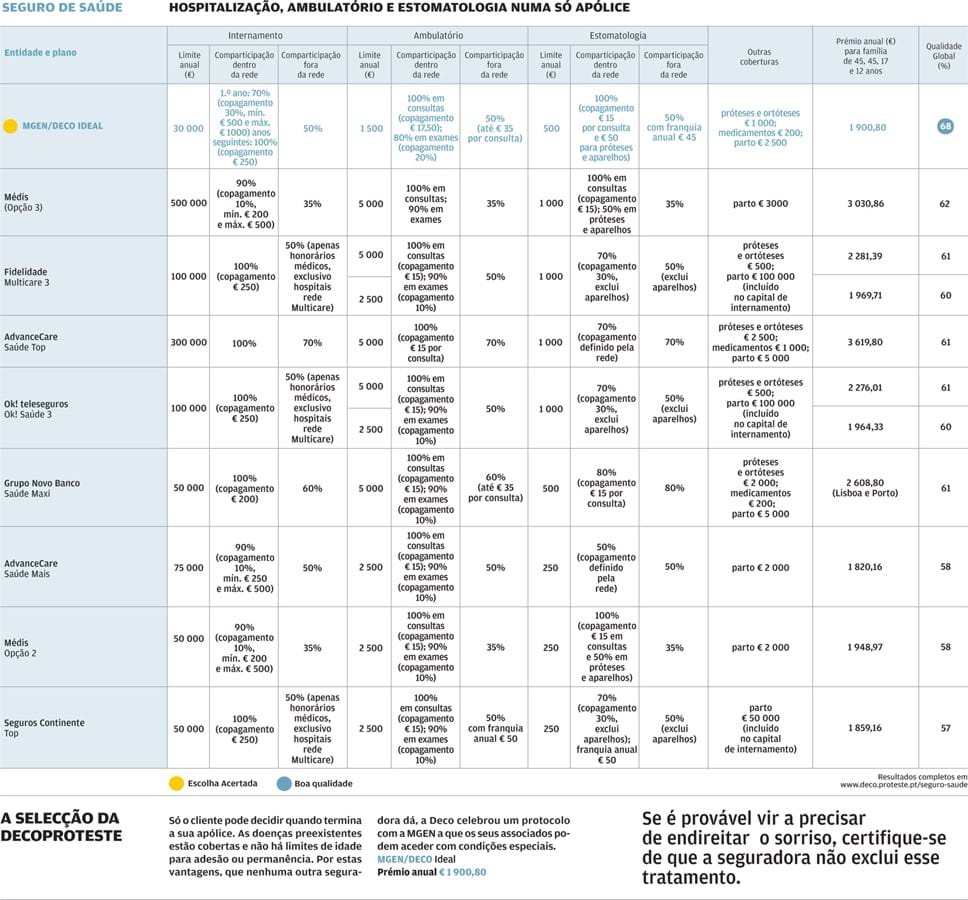

Outro aspeto a ter em atenção: nem todas as comparticipações abrangem aparelhos para dentes. Logo, se é provável que alguém lá de casa venha a precisar de endireitar o sorriso, certifique-se de que a seguradora não exclui esse tratamento. No quadro que publicamos nas páginas seguintes, encontra alguns desses casos, com base na simulação que solicitámos às companhias de seguros para uma família composta por um casal de 45 anos cada e dois filhos, com 17 e 12 anos.

A esses resultados juntámos os que obtivemos em simuladores dos sites das seguradoras. Nas respostas, há propostas que variam entre 158,40 euros mensais (1900,80 euros anuais) e 301,65 euros por mês (3619,80 euros anuais), embora com plafonds muito diferenciados. O plano da Médis é também comercializado pela Crédito Agrícola Seguros, Liberty, Mapfre, Ocidental e Zurich, podendo o preço variar um pouco. O da AdvanceCare é ainda vendido pela Seguradoras Unidas, antiga Tranquilidade e Açoreana.

Este capital não chega

Mas 250 euros de plafond em estomatologia é muito pouco, dirão alguns leitores. Para alguns, será. Para outros, que apenas precisam de assegurar a higienização regular e tratar uma ou outra cárie, dá e sobra. Não se esqueça de que o capital refere-se à comparticipação da seguradora. Logo, se o tratamento custar 60 euros, por exemplo, e a seguradora pagar 70%, o leitor estará a consumir 42 euros do plafond (70% de 60 euros) e a pagar 18 euros do seu bolso, a título de copagamento. Se continua a acreditar que é insuficiente para o seu caso, é melhor optar por uma apólice com capital superior. Algumas disponibilizam 500 euros, outras 1000, naturalmente com reflexos no prémio anual.

E se esgotar o plafond?

Pode acontecer em qualquer cobertura, sempre que os atos médicos praticados somarem, no final do ano, mais do que o limite de capital da cobertura. Porém, se esgotar o plafond de estomatologia, por exemplo, não há qualquer consequência no capital de ambulatório e de hospitalização, que pode continuar a utilizar. O mesmo é válido para coberturas adicionais que a apólice inclua, como medicamentos ou próteses e ortóteses.

Esgotado o plafond, o consumidor deixa de beneficiar de qualquer comparticipação da seguradora, passando a suportar integralmente todas as despesas até à data de renovação da apólice. Ainda assim, tem sempre a vantagem de usufruir, até lá, dos preços convencionados (mais baratos) na rede de clínicas e hospitais.

Vamos agora ao pior cenário possível: consome sucessivamente, durante vários anos, todo o plafond de uma ou de várias coberturas e a seguradora decide não lhe renovar a apólice. Legalmente, nada a proíbe de o fazer. Na prática, a generalidade das seguradoras não o faz, mas propõe uma revisão em alta (muito alta, por vezes) dos prémios anuais, o que torna incomportável continuar com o seguro. Reza a história da vida real que este cenário ocorre com mais frequência quando a idade do consumidor aumenta e, em regra, tem mais doenças e necessita de mais consultas, exames e tratamentos. E quando as outras companhias também já não o aceitam como novo cliente.

Foi este desequilíbrio de forças entre consumidores e seguradoras no momento da renovação que nos levou, desde sempre, a rejeitar dar o título de Escolha Acertada aos seguros de saúde. Há cerca de dois anos, atribuímo-lo pela primeira vez à MGEN, com a qual celebrámos um protocolo, uma vez que esta apólice permite aos associados da Deco serem os únicos a decidir quando termina o contrato. Este é o critério com mais peso na avaliação qualitativa dos seguros de saúde, a par com exclusões, limites de capital, franquias e períodos de carência, e que valeu a esta apólice a classificação mais elevada na análise da Decoproteste, além do título de Escolha Acertada. Este seguro inclui 30 mil euros para hospitalização, 1500 euros para ambulatório e 500 euros para estomatologia. Não há penalizações por consumo excessivo, nem questionários clínicos para apurar se já tem doenças à data da subscrição.

Também não há limite de idade para aderir ou para permanecer no seguro. E goza de períodos de carência mais reduzidos do que na generalidade das companhias. Há comparticipações que chegam aos 100% na rede de prestadores convencionados, com acesso gratuito a vários tratamentos. Há coberturas de medicamentos e de próteses e ortóteses para todos os membros do agregado.

E, sobretudo, não há portas fechadas para quem quer continuar a ser beneficiário do seguro de saúde no próximo ano.

Para ampliar o quadro clique aqui

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

A frequência com que se ouve falar de tratamentos dentários que passam por nomes tão difíceis como a ortodontia ou a prostodontia leva muitas famílias a ponderarem a seleção de um seguro de saúde que inclua estomatologia. Vale a pena? Será boa estratégia? Não há uma resposta única para todos os casos.

Só por si, esta medida já irá encarecer o seguro. A boa notícia é que esta apólice 3 em 1 (com hospitalização, ambulatório e estomatologia) passa a dispor de capitais mais generosos para fazer face às despesas de saúde que possam surgir ao longo do ano. Por outro lado, passa a dispor de um plafond autónomo para estomatologia, que varia, em regra, entre 250 e 1000 euros. Tal como acontece nas restantes coberturas, este capital fica disponível durante um ano para cada membro da família abrangido pela apólice. No ano seguinte, o capital é reposto.

Exclusões podem ser armadilha

A partir daqui, há que definir, dentro do possível, o perfil de utilização de cada membro da família. Imprevistos à parte, consegue antecipar se vai precisar, em breve, de tratamentos dentários dispendiosos? Se a resposta é afirmativa, é bem provável que a escolha de um plano com estomatologia valha a pena. Nesse caso, pode conseguir comparticipações acima dos 70% (em que a seguradora assegura logo à cabeça parte da despesa), desde que recorra a clínicas dentárias da rede convencionada, ou seja, com as quais a seguradora tem protocolos. Fora desta rede, e optando pela modalidade de reembolso, as comparticipações variam entre 35 e 80%, consoante o plano contratado.

Não esqueça de que, nestes casos, o tratamento é pago integralmente pelo utilizador, que só depois envia a fatura para a seguradora e obtém o reembolso da percentagem prevista.

Outro aspeto a ter em atenção: nem todas as comparticipações abrangem aparelhos para dentes. Logo, se é provável que alguém lá de casa venha a precisar de endireitar o sorriso, certifique-se de que a seguradora não exclui esse tratamento. No quadro que publicamos nas páginas seguintes, encontra alguns desses casos, com base na simulação que solicitámos às companhias de seguros para uma família composta por um casal de 45 anos cada e dois filhos, com 17 e 12 anos.

A esses resultados juntámos os que obtivemos em simuladores dos sites das seguradoras. Nas respostas, há propostas que variam entre 158,40 euros mensais (1900,80 euros anuais) e 301,65 euros por mês (3619,80 euros anuais), embora com plafonds muito diferenciados. O plano da Médis é também comercializado pela Crédito Agrícola Seguros, Liberty, Mapfre, Ocidental e Zurich, podendo o preço variar um pouco. O da AdvanceCare é ainda vendido pela Seguradoras Unidas, antiga Tranquilidade e Açoreana.

Este capital não chega

Mas 250 euros de plafond em estomatologia é muito pouco, dirão alguns leitores. Para alguns, será. Para outros, que apenas precisam de assegurar a higienização regular e tratar uma ou outra cárie, dá e sobra. Não se esqueça de que o capital refere-se à comparticipação da seguradora. Logo, se o tratamento custar 60 euros, por exemplo, e a seguradora pagar 70%, o leitor estará a consumir 42 euros do plafond (70% de 60 euros) e a pagar 18 euros do seu bolso, a título de copagamento. Se continua a acreditar que é insuficiente para o seu caso, é melhor optar por uma apólice com capital superior. Algumas disponibilizam 500 euros, outras 1000, naturalmente com reflexos no prémio anual.

E se esgotar o plafond?

Pode acontecer em qualquer cobertura, sempre que os atos médicos praticados somarem, no final do ano, mais do que o limite de capital da cobertura. Porém, se esgotar o plafond de estomatologia, por exemplo, não há qualquer consequência no capital de ambulatório e de hospitalização, que pode continuar a utilizar. O mesmo é válido para coberturas adicionais que a apólice inclua, como medicamentos ou próteses e ortóteses.

Esgotado o plafond, o consumidor deixa de beneficiar de qualquer comparticipação da seguradora, passando a suportar integralmente todas as despesas até à data de renovação da apólice. Ainda assim, tem sempre a vantagem de usufruir, até lá, dos preços convencionados (mais baratos) na rede de clínicas e hospitais.

Vamos agora ao pior cenário possível: consome sucessivamente, durante vários anos, todo o plafond de uma ou de várias coberturas e a seguradora decide não lhe renovar a apólice. Legalmente, nada a proíbe de o fazer. Na prática, a generalidade das seguradoras não o faz, mas propõe uma revisão em alta (muito alta, por vezes) dos prémios anuais, o que torna incomportável continuar com o seguro. Reza a história da vida real que este cenário ocorre com mais frequência quando a idade do consumidor aumenta e, em regra, tem mais doenças e necessita de mais consultas, exames e tratamentos. E quando as outras companhias também já não o aceitam como novo cliente.

Foi este desequilíbrio de forças entre consumidores e seguradoras no momento da renovação que nos levou, desde sempre, a rejeitar dar o título de Escolha Acertada aos seguros de saúde. Há cerca de dois anos, atribuímo-lo pela primeira vez à MGEN, com a qual celebrámos um protocolo, uma vez que esta apólice permite aos associados da Deco serem os únicos a decidir quando termina o contrato. Este é o critério com mais peso na avaliação qualitativa dos seguros de saúde, a par com exclusões, limites de capital, franquias e períodos de carência, e que valeu a esta apólice a classificação mais elevada na análise da Decoproteste, além do título de Escolha Acertada. Este seguro inclui 30 mil euros para hospitalização, 1500 euros para ambulatório e 500 euros para estomatologia. Não há penalizações por consumo excessivo, nem questionários clínicos para apurar se já tem doenças à data da subscrição.

Também não há limite de idade para aderir ou para permanecer no seguro. E goza de períodos de carência mais reduzidos do que na generalidade das companhias. Há comparticipações que chegam aos 100% na rede de prestadores convencionados, com acesso gratuito a vários tratamentos. Há coberturas de medicamentos e de próteses e ortóteses para todos os membros do agregado.

E, sobretudo, não há portas fechadas para quem quer continuar a ser beneficiário do seguro de saúde no próximo ano.

Para ampliar o quadro clique aqui

Este artigo foi redigido ao abrigo do novo acordo ortográfico.