Notícia

Fisco: Qual o regime fiscal mais adequado ao seu negócio?

Se pretende abrir uma empresa, a carga fiscal a suportar pode ser a razão da sua viabilidade. Fique a saber qual a melhor opção para o seu caso.

07 de Fevereiro de 2017 às 10:51

Amélia Mendonça ficou desempregada aos 40 anos e decidiu investir num negócio próprio. Abrir um café. Escolheu o local, o nome e meteu mãos à obra. O mais complicado foi decifrar os encargos com o Fisco. Meteu pés a caminho e foi a um serviço de finanças para declarar que iria ser empresária. Também o poderia ter feito pela net, aliás atualmente pode abrir-se, alterar ou cancelar atividade através do Portal das Finanças. Para abrir atividade tem de escolher a categoria B e optar entre ter contabilidade organizada ou aderir ao regime simplificado.

No caso de Amélia optou pelo regime simplificado porque considerou que não teria serviços ou vendas anuais superiores a 200 mil euros (valor estipulado por lei). Neste tipo de regime, o rendimento sujeito a imposto corresponde a 75% do rendimento bruto do trabalhador independente. Só declara no IRS os seus rendimentos, já que as Finanças assumem automaticamente que um quarto dos mesmos são gastos com encargos necessários à atividade.

Porém, no caso desta empresária seria um pouco diferente devido ao ramo em que abriu o negócio. Isto porque quem exercer uma atividade no setor da restauração e bebidas ou hoteleiro, o Fisco tem em conta 15% do total dos montantes ganhos como rendimento sujeito a imposto. E como desde 2015 já não se é obrigado a permanecer durante três anos no regime simplificado, quem decidir mudar para a contabilidade organizada basta entregar uma declaração de alterações até ao final de março do ano em que pretende usar este regime, Amélia considerou ser a melhor opção para si.

Faturação acima de 200 mil euros

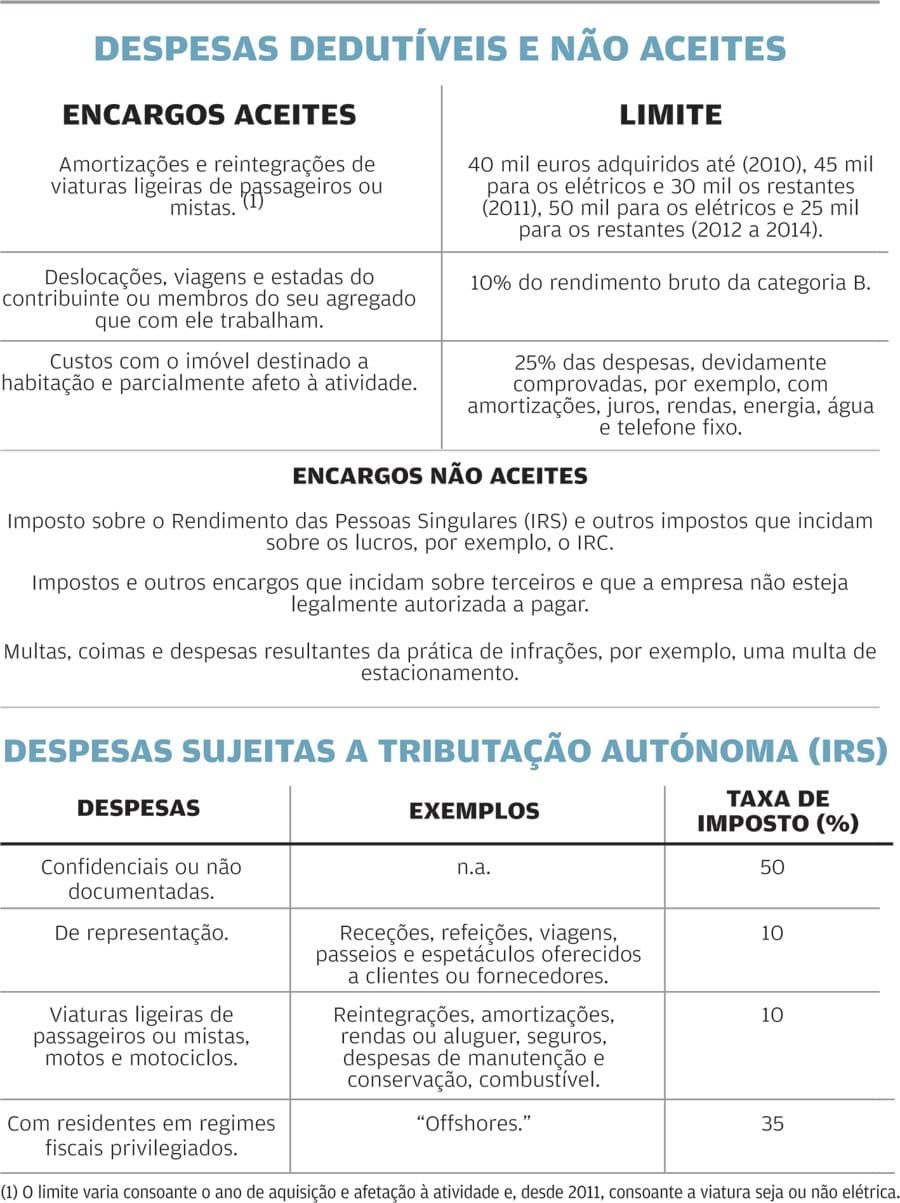

O negócio correu bem e Amélia em 2016 teve de mudar para contabilidade organizada. Uma pausa nesta história: mesmo quem não esteja obrigado a estar enquadrado neste regime mas, ao longo do ano, reunir despesas com a atividade independente superiores a 25% dos rendimentos brutos obtidos, será mais vantajoso passar para a contabilidade organizada. Ao contrário do regime simplificado, que só permite deduzir 25% das despesas, na contabilidade organizada é considerada a totalidade. Com alguns limites (veja no quadro o que pode deduzir).

Voltando à história da empreendedora Amélia Mendonça, esta andava radiante com os resultados obtidos. Mas mais lucro equivale também a mais responsabilidades e obrigações. Teve de contratar um contabilista certificado e inscrito na respetiva ordem profissional. A declaração de IRS e as restantes declarações de caráter fiscal têm de ser assinadas por estes profissionais. Só a contabilidade organizada permite deduzir as despesas decorrentes do exercício da atividade (almoços com clientes, transportes ou amortizações de automóveis e computadores, por exemplo) e, assim, reduzir os montantes sujeitos a imposto. É, por isso, uma excelente opção para quem tem bastantes proveitos da categoria B e, sobretudo, muitas despesas dedutíveis, em regra superiores a 25% do rendimento obtido.

Quando as contas somaram 100 mil euros teve de adquirir um software certificado, aliás o que acontece a todos os empresários. Só estão dispensados desta obrigação se tiverem obtido, no período de tributação anterior, um volume de negócios inferior ou igual a 100 mil euros; ou se os documentos emitidos o forem através de distribuição automática ou prestação de serviços em que seja habitual a emissão de talão, bilhetes de ingresso ou de transporte.

E as despesas?

Pode apresentar algumas despesas, mas há regras. Comecemos pelo automóvel. O Fisco só permite afetar ao exercício da atividade um veículo por titular de rendimentos da categoria B, por sócio, no caso de sociedades de profissionais, e por trabalhador ao serviço dos referidos contribuintes quando, em qualquer caso, se comprove que o seu uso é indispensável.

Quanto às ajudas de custo e compensações pela deslocação em viatura própria do trabalhador, se estas tiverem um valor acima do fixado anualmente em portaria, são tributadas como rendimentos da categoria A por quem as recebe. No regime da contabilidade organizada, há várias despesas sujeitas a uma taxa de tributação autónoma.

Amélia Mendonça comprou um carro, um computador e um telemóvel por isso, pode ir amortizando o investimento ao longo dos anos. Estas permitem reduzir bastante o rendimento sujeito a imposto. A amortização de um automóvel, por exemplo, uma vez que é um dos bens mais adquirido pelos empresários é concretizada por quotas constantes, no máximo, de 25%, com base no valor de compra. Logo, tem de ser amortizado em quatro anos, período considerado de vida útil para os ligeiros.

Para um carro de 22.500 euros, a amortização anual será de 5.625 euros (22.500 × 25%). Este valor deve constar do mapa de reintegrações e amortizações (Modelo 32.1). O Fisco considera a totalidade das amortizações, para qualquer titular de rendimentos empresariais e profissionais. O valor a inscrever, no anexo C, é, para o exemplo apresentado, de 5.625 euros. Na prática, será deduzido na totalidade aos rendimentos brutos da categoria B. Para beneficiar de outras deduções com o automóvel, como combustível, estacionamento ou reparações, este deve estar afeto ao exercício da atividade profissional.

No caso de Amélia optou pelo regime simplificado porque considerou que não teria serviços ou vendas anuais superiores a 200 mil euros (valor estipulado por lei). Neste tipo de regime, o rendimento sujeito a imposto corresponde a 75% do rendimento bruto do trabalhador independente. Só declara no IRS os seus rendimentos, já que as Finanças assumem automaticamente que um quarto dos mesmos são gastos com encargos necessários à atividade.

Faturação acima de 200 mil euros

O negócio correu bem e Amélia em 2016 teve de mudar para contabilidade organizada. Uma pausa nesta história: mesmo quem não esteja obrigado a estar enquadrado neste regime mas, ao longo do ano, reunir despesas com a atividade independente superiores a 25% dos rendimentos brutos obtidos, será mais vantajoso passar para a contabilidade organizada. Ao contrário do regime simplificado, que só permite deduzir 25% das despesas, na contabilidade organizada é considerada a totalidade. Com alguns limites (veja no quadro o que pode deduzir).

Voltando à história da empreendedora Amélia Mendonça, esta andava radiante com os resultados obtidos. Mas mais lucro equivale também a mais responsabilidades e obrigações. Teve de contratar um contabilista certificado e inscrito na respetiva ordem profissional. A declaração de IRS e as restantes declarações de caráter fiscal têm de ser assinadas por estes profissionais. Só a contabilidade organizada permite deduzir as despesas decorrentes do exercício da atividade (almoços com clientes, transportes ou amortizações de automóveis e computadores, por exemplo) e, assim, reduzir os montantes sujeitos a imposto. É, por isso, uma excelente opção para quem tem bastantes proveitos da categoria B e, sobretudo, muitas despesas dedutíveis, em regra superiores a 25% do rendimento obtido.

Quando as contas somaram 100 mil euros teve de adquirir um software certificado, aliás o que acontece a todos os empresários. Só estão dispensados desta obrigação se tiverem obtido, no período de tributação anterior, um volume de negócios inferior ou igual a 100 mil euros; ou se os documentos emitidos o forem através de distribuição automática ou prestação de serviços em que seja habitual a emissão de talão, bilhetes de ingresso ou de transporte.

E as despesas?

Pode apresentar algumas despesas, mas há regras. Comecemos pelo automóvel. O Fisco só permite afetar ao exercício da atividade um veículo por titular de rendimentos da categoria B, por sócio, no caso de sociedades de profissionais, e por trabalhador ao serviço dos referidos contribuintes quando, em qualquer caso, se comprove que o seu uso é indispensável.

Quanto às ajudas de custo e compensações pela deslocação em viatura própria do trabalhador, se estas tiverem um valor acima do fixado anualmente em portaria, são tributadas como rendimentos da categoria A por quem as recebe. No regime da contabilidade organizada, há várias despesas sujeitas a uma taxa de tributação autónoma.

Amélia Mendonça comprou um carro, um computador e um telemóvel por isso, pode ir amortizando o investimento ao longo dos anos. Estas permitem reduzir bastante o rendimento sujeito a imposto. A amortização de um automóvel, por exemplo, uma vez que é um dos bens mais adquirido pelos empresários é concretizada por quotas constantes, no máximo, de 25%, com base no valor de compra. Logo, tem de ser amortizado em quatro anos, período considerado de vida útil para os ligeiros.

Para um carro de 22.500 euros, a amortização anual será de 5.625 euros (22.500 × 25%). Este valor deve constar do mapa de reintegrações e amortizações (Modelo 32.1). O Fisco considera a totalidade das amortizações, para qualquer titular de rendimentos empresariais e profissionais. O valor a inscrever, no anexo C, é, para o exemplo apresentado, de 5.625 euros. Na prática, será deduzido na totalidade aos rendimentos brutos da categoria B. Para beneficiar de outras deduções com o automóvel, como combustível, estacionamento ou reparações, este deve estar afeto ao exercício da atividade profissional.

Deveres contabilísticos

Muitas obrigações do regime simplificado aplicam-se à contabilidade organizada, tais como as declarativas (quanto ao início, alteração e cessação da atividade). Consulte o Guia Fiscal 2016. Além da declaração de rendimentos Modelo 3 e respetivos anexos, os profissionais independentes com contabilidade organizada precisam de entregar a declaração anual de informação contabilística e fiscal. Esta também deve ser entregue pelos profissionais independentes que sejam obrigados a apresentar algum anexo, caso do L ou o O e/ou P (mapas recapitulativos), até 15 de julho do ano seguinte. A Informação Empresarial Simplificada e os seus anexos têm de ser entregues pela net. Peça a senha de acesso numa caixa Multibanco ou na página da Autoridade Tributária e Aduaneira relativa às declarações eletrónicas (www.portaldasfinancas.gov.pt). Tem ainda de continuar a emitir as faturas-recibo por cada montante que receber pela sua atividade profissional, ou uma fatura, no caso da atividade empresarial. Se optar pela contabilidade organizada, além do Livro de Inventário e Balanços, do Livro de Diário e do Livro de Razão, é obrigado a formar, até ao último dia útil de junho, um dossiê com documentação fiscal relativa a cada exercício. Este deve ser guardado no seu domicílio fiscal durante 10 anos. Mas há mais obrigações! As obrigações do profissional independente com contabilidade organizada relativas às retenções na fonte, pagamentos por conta, Segurança Social e seguro obrigatório são idênticas às dos trabalhadores abrangidos pelo regime simplificado. Quanto ao IVA, se estiver no regime de isenção e optar pela contabilidade organizada, deixa de beneficiar do mesmo. Neste caso, deve entregar uma declaração de alterações no prazo de 15 dias, passando para o regime normal de tributação do IVA.