Notícia

Dívida estrangeira: Vá para fora, cá dentro

É possível diversificar os seus investimentos com obrigações estrangeiras, mas prepare-se para alguns contratempos.

15 de Dezembro de 2014 às 11:57

- 3

- ...

As obrigações são um instrumento financeiro incontornável numa carteira diversificada. Investir diretamente em obrigações traz algumas opções interessantes em relação, por exemplo, ao investimento indireto através de fundos. Mas é importante ser seletivo.

Estratégia PROTESTE INVESTE

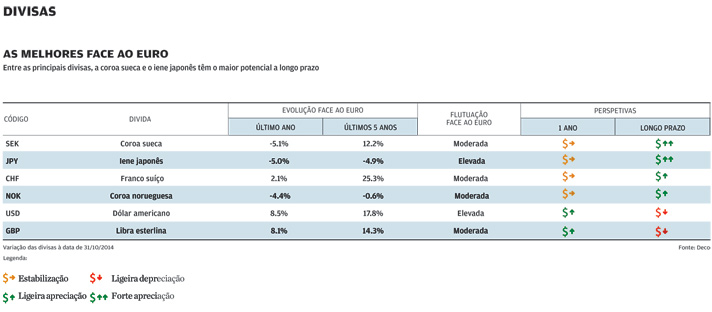

Para merecer o nosso conselho de compra, uma obrigação deve idealmente ser emitida por uma entidade com sólida capacidade de pagamento, exibir alguma liquidez (ou seja, ser negociada com alguma regularidade) e apresentar uma rentabilidade atrativa face a alternativas com risco semelhante ou inferior. Nas atuais condições de mercado, a nossa estratégia passa por evitar títulos de muito longa duração (mais penalizados pela subida das taxas de juro, caso o investidor pretenda vender os títulos) e, perante as baixas taxas de rentabilidade (yields), preferimos obrigações de divisas com um bom potencial de apreciação a longo prazo face ao euro. Veja as nossas preferidas na tabela. Para este teste, a nossa escolha recaiu sobre uma obrigação emitida pelo European Investment Bank em coroas suecas (código ISIN: XS0852107266), com um prazo de 9 anos e taxa de cupão 2,75% (fixa). É um emitente "triplo A", ou seja, classificação máxima atribuída pelas principais agências de rating. A taxa de rentabilidade bruta indicativa, com base num preço de 109,6% do valor de emissão, é de 1,6%. Este valor é por si só reduzido, mas esperamos que possa ser complementado pela valorização da coroa sueca face ao euro.

Comprar obrigações

Selecionámos os três intermediários financeiros mais solicitados pelos leitores da PROTESTE INVESTE, entre os que oferecem a possibilidade de transacionar obrigações estrangeiras nos seus sites. As experiências foram bastante diferentes. O Banco BiG informou o nosso cliente mistério de que o investimento mínimo seria de 25 mil euros, pelo que seria uma opção apenas para investidores com património elevado. No Best Bank, a ordem foi aceite mas acabou por não ser executada, por não existir liquidez. Já na GoBulling (Banco Carregosa), foi possível concluir a compra por telefone.

O rendimento das obrigações high yield não compensa o risco acrescido

Rendimento

A aquisição desta obrigação permitiu-nos fixar uma taxa anual efetiva líquida de 0,68% (em coroas suecas). Esperamos que a valorização da divisa face ao euro venha incrementar os ganhos mas, caso a evolução cambial contrarie as nossas estimativas, poderá registrar-se uma rentabilidade negativa. Esta pode ser agravada por via do efeito fiscal, já que o Estado não deixará de reter 28% das coroas suecas recebidas, mesmo que estas percam valor face ao euro. Da mesma forma, o investidor pode ser tributado sobre uma eventual mais-valia em coroas suecas, ainda que do negócio resulte uma perda, após a conversão em euros.

______________________________

Frente a frente

BANCO BEST

O Best Bank prestou de forma eficaz a informação relevante, comunicando uma cotação indicativa (110,25%), o mínimo de negociação (1 obrigação, de valor nominal 10 000 SEK). Alertou para a pouca liquidez dos títulos e para a existência de uma comissão mínima de 125 euros por ordem de compra, o que tornaria a compra de um único título pouco compensadora. Mantendo o nosso cliente mistério a intenção de compra, o banco enviou documentação relativa ao título, que o cliente devia devolver assinada. A ordem foi colocada mas, por falta de liquidez, acabou por não ser executada.

GOBULLING

A aquisição deste título apenas era possível por telefone, através da sala de mercados. Foi prestada informação relativamente à cotação indicativa (109,29%), mínimo de negociação (1 obrigação), baixa liquidez e custos da operação, bem como uma recomendação de consulta da ficha técnica, disponibilizada no site do emitente. Após formalização da ordem, a operação de compra foi executada em aproximadamente 30 minutos, a uma cotação ligeiramente superior à cotação indicativa (110,35%). Considerando a tributação e os custos aplicáveis, estimamos uma taxa de rentabilidade anual de 0,68% (em coroas suecas) para o investidor que detenha o título até à maturidade.

________________________________________________________

As 4 regras de ouro para investir em obrigações

Apesar de hoje em dia ser um investimento mais acessível, ainda se colocam sérias limitações aos investidores que procuram o investimento direto em obrigações.

A necessidade de diluir os custos desencoraja investimentos de baixo de valor, e deve mesmo possuir uma carteira de investimento no valor de algumas dezenas de milhares de euros para cumprir os mínimos aconselhados de investimento em obrigações sem que estas assumam um peso desproporcionado na sua carteira, prejudicando a desejável diversificação. As condições atuais de mercado não favorecem, em geral, novos investimentos em obrigações: a generalidade das emissões que consideraríamos aceitáveis para investir está agora a oferecer taxas de rentabilidade muito baixas. Sem prejuízo de aproveitar oportunidades que possam surgir nos mercados obrigacionistas, como foi o caso das Obrigações do Tesouro em 2012, os investidores mais conservadores podem optar por títulos como os Certificados do Tesouro Poupança Mais, com uma taxa anual efetiva líquida (TAEL) mínima de 3% num prazo de cinco anos. Quem for mais tolerante ao risco e quiser apostar no fator cambial, pode fazê-lo de forma relativamente mais simples através de fundos de investimento. O fundo recomendado para coroas suecas é o Nordea Swedish Bond. Se ainda assim preferir o investimento direto, seja seletivo e respeite as 4 condições seguintes.

Prefira qualidade de crédito

Ainda que a rentabilidade mais elevada dos títulos de grau especulativo possa parecer atrativa, na nossa opinião o spread, isto é, o acréscimo de rendimento proporcionado pelas obrigações de alto risco face aos títulos de grau não especulativo, é insuficiente para compensar o maior risco daqueles títulos, nomeadamente o risco de crédito.

Verifique a rentabilidade efetiva

O emitente das obrigações paga periodicamente juros (o cupão). Mas a rentabilidade conseguida pelo investidor depende também do preço a que adquiriu a obrigação. É mais relevante olhar para a taxa anual efetiva líquida (TAEL) que é uma medida mais próxima da taxa de rendimento efetivamente auferida pelo investidor. A TAEL é calculada com base nos juros pagos ao longo do tempo e na eventual mais-valia (ou menos-valia) no momento da venda ou na data de reembolso, e assume que os rendimentos são reinvestidos à mesma taxa até ao vencimento ou venda da aplicação financeira, bem como a fiscalidade em vigor. As instituições financeiras habitualmente divulgam esta taxa bruta (yield to maturity) antes de impostos e custos de transação.

Mantenha até à maturidade

É possível obter mais-valias na venda de obrigações, mas caso o investidor esteja disposto a manter o título até à maturidade, consegue fixar à partida o rendimento a receber e minimizar dois riscos significativos que podem fazer flutuar bastante o valor dos títulos: o risco de liquidez (muitos títulos têm pouca negociação) e o risco de taxa de juro (estamos num período de baixas taxas de juro, e a respetiva subida poderá levar a uma queda nos preços de venda das obrigações de taxa fixa). Além do emitente, a escolha do prazo adequado é portanto muito importante.

Diversifique

Nunca é demais lembrar. Em termos gerais, cada emitente não deverá pesar mais de 5% da sua carteira de investimento global. As obrigações de Estados soberanos com elevada capacidade creditícia são instrumentos de diversificação particularmente interessantes para um investidor que tem, por exemplo, uma carteira de ações e pretende precaver-se contra períodos de instabilidade nos mercados acionistas.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.