Notícia

Crédito para obras: Velha casa vira nova

A melhor opção para financiar obras até 10 mil euros em habitação própria é o crédito pessoal. O ActivoBank tem as melhores condições.

16 de Março de 2015 às 11:41

- 10

- ...

Com a chegada de um novo membro à família ou perante a conveniência de um trabalhador independente ter um escritório em casa surge, muitas vezes, a necessidade de uma casa maior. Se, há alguns anos, a opção natural de muitos consumidores seria a compra de um novo imóvel, hoje, a escolha recai sobre a realização de obras em casa, em parte devido à maior dificuldade em aceder ao crédito à habitação.

Na maioria dos casos, recorre-se ao crédito pessoal e ao crédito hipotecário. Os poucos bancos que anunciam produtos específicos para o financiamento de obras, caso do Banco BIC, Banif ou Deutsche Bank, aplicam-lhes condições em tudo semelhantes aos dois tipos de financiamento referidos.

Do que preciso e quanto vou gastar

Perceber que obras são realmente necessárias e o orçamento envolvido são os primeiros passos para determinar o financiamento mais favorável. Outro aspeto a considerar é o prazo em que pretende pagar o empréstimo.

Apesar das taxas de juro mais altas, o crédito pessoal acaba por ser a melhor hipótese para obras mais pequenas, cujo valor não ultrapasse os dez mil euros, e prazos de pagamento até cinco anos. Isto porque o crédito hipotecário comporta encargos elevados, nomeadamente no que respeita à abertura do processo de crédito e aos custos notariais e de registo relacionados com a hipoteca do imóvel.

O empréstimo pessoal é um financiamento de contratação mais rápido do que o hipotecário, porque exclui a necessidade de hipoteca. A garantia passa, na maioria das vezes, por um compromisso pessoal de pagamento por parte do cliente ou pela apresentação de produtos financeiros de que seja titular, como um depósito a prazo. Algumas vezes, obriga à subscrição de um seguro de vida ou de proteção ao crédito. Apresenta prazos e valores máximos de financiamento inferiores aos do crédito hipotecário.

Os "spreads" variam entre 2,90 e 6,75% no crédito hipotecário

Nos casos em que o volume de obras faz disparar o orçamento para valores acima dos dez mil euros, a melhor opção é o crédito hipotecário. É idêntico ao crédito à habitação, exigindo o mesmo género de procedimentos, comissões e prazos de pagamento. No entanto, no Crédito Agrícola, na Caixa Geral de Depósitos e no Millennium bcp, os "spreads" são mais elevados do que no crédito à habitação tradicional.

O nosso estudo

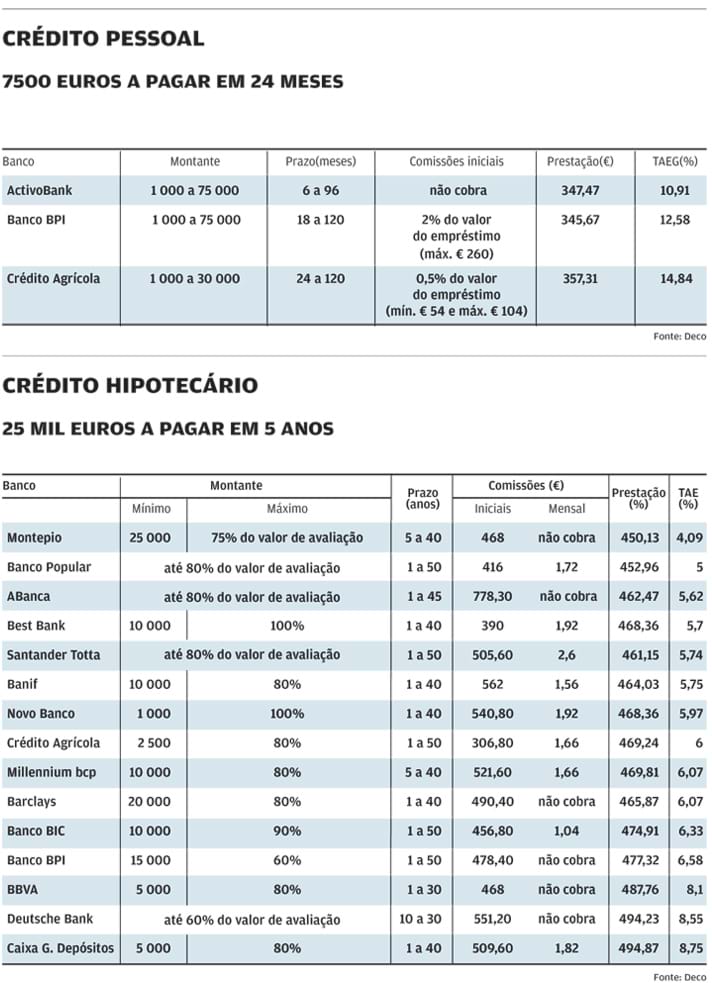

- Questionámos 16 bancos sobre as suas condições de empréstimo. Em dezembro, enviámos questionários a 16 instituições bancárias, para apurar as soluções de financiamento para obras em habitação própria. Traçámos dois cenários: 7500 euros a pagar em 24 meses e 25 mil euros a pagar em cinco anos.

- Apenas recebemos resposta de oito bancos. Nos restantes casos, recorremos à informação que disponibilizam nos respetivos preçários e sítios da Internet. Pedimos ainda simulações ao balcão do BPI, Caixa Geral de Depósitos, Millennium bcp, Montepio, Novo Banco e Santander Totta.

- Nas simulações, foi considerada a Euribor a seis meses, à exceção do BBVA (Euribor a três meses) e do Santander Totta (Euribor a 12 meses), uma vez que não aplicam o indexante a seis meses.

Ao contrário do que acontecia até há alguns anos, a grande maioria dos bancos deixou de possibilitar que o empréstimo seja entregue em tranches e de permitir períodos de carência de capital. Mas ainda há exceções à regra.

A Banca, Banco Popular, Banif, Best Bank e Crédito Agrícola admitem libertar o empréstimo faseadamente, caso o consumidor o peça. Se houver acordo, o banco cede um montante inicial para começar a obra, efetuando depois vistorias para verificar o andamento dos trabalhos, e disponibiliza o resto do dinheiro à medida que a obra avança. Contudo, cada vistoria implica o pagamento de uma comissão que oscila entre 92,25 e 153,75 euros. Além disso, a estas comissões, o Crédito Agrícola soma ainda 46,80 euros pela disponibilização de cada parcela do empréstimo. Tudo somado, esta modalidade não é vantajosa para os nossos dois cenários. Se decidir avançar, reduza ao máximo o número de vistorias do banco, para diminuir os custos totais.

Só é possível pedir um período de carência de capital - durante o qual o cliente apenas paga juros - no Banco Popular, no Crédito Agrícola e no Montepio, e até um máximo de dois anos. No entanto, esta é uma opção que desaconselhamos. Se numa fase inicial as prestações são mais baixas, no final do empréstimo, o montante total de juros suportados é mais elevado.

Activo Bank e Montepio, as melhores opções

Para podermos determinar o melhor financiamento tanto para quem pretende fazer apenas algumas melhorias como para quem tem um projeto mais ambicioso, pedimos simulações para dois cenários e visitámos os balcões de seis bancos.

No primeiro cenário, foi considerado um empréstimo de 7500 euros com um prazo de amortização de 24 meses; no segundo, 25 mil euros com um prazo de pagamento de cinco anos. Durante a nossa visita aos bancos, quando era sugerido o crédito hipotecário, indicámos sempre que a casa valia, pelo menos, o dobro do montante pedido. Ou seja, para um empréstimo de 25 mil euros, a casa valia acima de 50 mil euros. Em ambos os cenários, assumimos não ser clientes do banco.

Para obras no valor de 7500 euros, o crédito pessoal é mais vantajoso, apesar das altas taxas de juro. Perante os resultados da simulação, a nossa Escolha Acertada recai sobre o produto do ActivoBank, com uma TAEG (taxa que inclui todos os encargos) de 10,91 por cento. A taxa mais alta foi apresentada pelo Best Bank, que chegou aos 19,65 por cento. Nesta situação, optar pelo crédito hipotecário implicaria suportar custos de contratação elevados, pouco compatíveis com montantes de financiamento e prazos de amortização reduzidos, sendo que o prazo de 24 meses é até inferior ao mínimo exigido por muitos bancos.

O crédito hipotecário surge como a melhor solução para um montante de financiamento maior e um prazo de amortização mais alargado. No segundo cenário, de 25 mil euros, os elevados custos iniciais são compensados pelo facto de a taxa de juro ser mais baixa e aplicada num período de amortização mais longo, de cinco anos. Os "spreads" variam entre 2,90%, no Montepio, e 6,75%, no Deutsche Bank.

Feitas as contas, o Montepio conquista o título de Escolha Acertada, com uma taxa anual efetiva (TAE) de 4,09 por cento. Esta taxa traduz o custo total do empréstimo. No extremo oposto, posiciona-se a Caixa Geral de Depósitos, com uma TAE de 8,75 por cento.

Optar por um "velho conhecido"

Quando o consumidor tem um crédito à habitação em curso, mas pretende obter um financiamento adicional para obras, deve verificar junto do banco se o valor da garantia o permite. Por exemplo, se a habitação estiver avaliada em 100 mil euros e o montante em dívida for de 60 mil, o cliente ainda tem margem para solicitar um crédito adicional de 20 mil euros, se o banco conceder empréstimos até 80% do valor do imóvel. O mesmo já não acontece se só emprestar até 60 por cento.

Se a garantia lhe permitir pedir mais dinheiro, há vantagens em contactar primeiro o banco onde contratou o crédito à habitação, pois pode ficar isento de algumas comissões, como a de avaliação. Porém, tal implica fazer alterações ao contrato existente, o que se pode traduzir numa revisão em alta do "spread". Se tal acontecer, não aceite, já que iria encarecer significativamente o empréstimo inicial. Há sempre a hipótese de tentar negociar as condições do financiamento já existente para o novo. Mas se o banco for inflexível neste ponto, o melhor será avançar para um crédito pessoal. Nesse caso, veja o que a instituição tem para lhe propor e compare com as três melhores ofertas que encontrámos (ver quadro).

________________________________

Escolha acertada

- Para definir a Escolha Acertada para cada um dos cenários, tivemos em conta todos os encargos suportados pelo cliente com a contratação do empréstimo.

- No crédito hipotecário ou à habitação, comparámos as TAE (taxa anual efetiva) e, no crédito pessoal, as TAEG (taxa anual efetiva global). Estas taxas refletem a totalidade dos encargos associados ao financiamento, por exemplo, os juros e as comissões.

- No quadro do crédito pessoal, publicamos apenas as três propostas mais baratas.

ActivoBank - Crédito pessoal

Ao não cobrar comissão de abertura, o ActivoBank é o mais barato. Apesar de no BPI a prestação ser mais baixa, este banco apresenta uma TAEG mais alta e cobra comissões que podem atingir os 260 euros. No seu conjunto, o valor destas comissões faz aumentar o custo total do empréstimo.

TAEG 10,91%

Prestação € 347,47

Montepio - Crédito hipotecário

Para montantes superiores a 10 mil euros e prazos de pagamento mais alargados, o crédito hipotecário é a melhor via. Os custos iniciais são mais elevados do que no crédito pessoal, mas compensados pelo facto de beneficiar de uma taxa de juro inferior. Para um financiamento de 25 mil euros a 60 meses, a Escolha Acertada recai sobre o Montepio.

TAE 4,09%

Prestação € 450,13

Este artigo foi redigido ao abrigo do novo acordo ortográfico.