Notícia

Contas à ordem: Conta-me como poupo

Domiciliar o ordenado continua a ser a melhor estratégia para cortar despesas nas contas à ordem e enfrentar o aumento de custos dos bancos. As contas-base, solução proposta pelo Banco Portugal, prometiam ser uma alternativa, mas de pouco servem.

25 de Maio de 2015 às 12:25

- 1

- ...

Possuir uma conta bancária em Portugal quase sempre significa incorrer em custos. Mesmo que não subscreva qualquer tipo de produtos ou serviços, os bancos cobram comissões de manutenção apenas por ter a conta disponível. E, apesar de o valor da inflação estar próximo do zero, as despesas não param de aumentar. Os bancos incentivam cada vez mais os seus clientes a utilizarem a Internet, onerando os produtos que exigem deslocação à agência. É o caso das transferências interbancárias ao balcão, cujo custo médio aumentou 5,3 por cento. Passar dinheiro de um banco para outro sem recorrer ao homebanking custa agora 5,17 euros, em média.

Mas, curiosamente, também o preço daqueles que dispensam a presença física na instituição continua a crescer. Falamos, por exemplo, dos cartões. Tendo em consideração os cinco maiores bancos a operar no País - Banco BPI, Caixa Geral de Depósitos, Millennium bcp, Novo Banco e Santander Totta -, verificamos que a anuidade dos cartões de débito aumentou 23,4% desde 2014, fixando-se nos 15,27 euros.

Procurando travar os consecutivos aumentos e os custos elevados das contas à ordem, a DECO lançou, em julho de 2013, uma petição pelo fim das comissões nestes produtos. A petição não deu origem a legislação no sentido que pretendíamos, mas motivou a recente proposta do Banco de Portugal, de criar "contas-base". As primeiras contas deste género apareceram em janeiro e prometiam ser uma alternativa mais barata às contas à ordem tradicionais.

Mediante o pagamento de uma comissão, o cliente teria direito a um conjunto de serviços, como a manutenção e gestão da conta, cartão de débito, homebanking, transferências interbancárias nacionais e três levantamentos por mês ao balcão. Mas as promessas não passaram disso mesmo. Os resultados do nosso estudo demonstram que, em regra, e apesar de esta comissão não depender do saldo médio, as contas-base ficam ainda mais caras do que as contas à ordem tradicionais. Com esta decisão, o Banco de Portugal não só (e lamentavelmente) veio reconhecer a legitimidade da cobrança de comissões, como não cria uma alternativa viável - já que, na prática, pouco ou nada acrescenta a outras contas que existem no mercado -, nem tão pouco ajuda os consumidores portugueses a livrarem-de de encargos que não devem.

Mediante o pagamento de uma comissão, o cliente teria direito a um conjunto de serviços, como a manutenção e gestão da conta, cartão de débito, homebanking, transferências interbancárias nacionais e três levantamentos por mês ao balcão. Mas as promessas não passaram disso mesmo. Os resultados do nosso estudo demonstram que, em regra, e apesar de esta comissão não depender do saldo médio, as contas-base ficam ainda mais caras do que as contas à ordem tradicionais. Com esta decisão, o Banco de Portugal não só (e lamentavelmente) veio reconhecer a legitimidade da cobrança de comissões, como não cria uma alternativa viável - já que, na prática, pouco ou nada acrescenta a outras contas que existem no mercado -, nem tão pouco ajuda os consumidores portugueses a livrarem-de de encargos que não devem.

Paga por serviços que não usa

No início de março, existiam oito instituições a oferecer este produto, publicitando poupanças de várias dezenas de euros por ano: Banco BIC, Banco BPI, BBVA, Caixa Geral de Depósitos, Crédito Agrícola, Millennium bcp, Montepio e Santander Totta. A nossa análise revela que estas poupanças não se verificam, pois, na prática, o cliente está a pagar por serviços dos quais não necessita ou para os quais dispõe de alternativas gratuitas. Veja-se os levantamentos ao balcão, que são geralmente um dos serviços mais caros e estão contemplados no preço das contas-base. Considerando as oito instituições, um levantamento em numerário custa em média 4,69 euros, variando entre os 2,60 euros no Banco BIC e os 10,40 euros no BBVA. Mas se usar o Multibanco, poderá fazer os levantamentos que quiser de forma gratuita. O cartão de débito, ainda que seja um dos produtos com maior interesse e utilidade, também não justifica, por si só, a contratação de uma conta-base (apesar de a anuidade estar incluída no preço): se for cliente do ActivoBank ou domiciliar o ordenado na maioria dos bancos, pode ter acesso a um cartão de forma gratuita. Por fim, a mensalidade das contas-base já inclui as comissões de manutenção. Mas esta característica não é particularmente vantajosa, pois, na maioria dos bancos, quem domicilia o ordenado também fica isento da despesa. Mais: quem não puder fazê-lo tem sempre a possibilidade de abrir conta num banco online, onde nada é cobrado.

Com exceção do Banco BIC, que é nossa Escolha Acertada, todas as instituições arrecadam mais de 5 euros por mês na mensalidade das contas-base. Não cumprem, por isso, o propósito para que foram criadas: posicionarem-se como uma alternativa mais barata às contas à ordem tradicionais.

Serviços mínimos inacessíveis

Na categoria de alternativas baratas às contas à ordem tradicionais aparecem também as de serviços mínimos. Surgida em 2011, esta solução low-cost pretendia que consumidores com dificuldades financeiras pudessem aceder a uma conta bancária a custo controlado.

As contas de serviços mínimos incluem serviços básicos, como a constituição, manutenção e gestão, cartão de débito, movimentação através do Multibanco, acesso ao homebanking e ao balcão. Mas este produto só interessa a quem faça uma utilização residual dos serviços bancários - por exemplo, consumidores que apenas precisem de movimentar a pensão de reforma ou receber prestações sociais -, já que o acesso é bastante limitado. O titular não pode possuir outras contas de serviços mínimos, mesmo em bancos diferentes.

As contas de serviços mínimos incluem serviços básicos, como a constituição, manutenção e gestão, cartão de débito, movimentação através do Multibanco, acesso ao homebanking e ao balcão. Mas este produto só interessa a quem faça uma utilização residual dos serviços bancários - por exemplo, consumidores que apenas precisem de movimentar a pensão de reforma ou receber prestações sociais -, já que o acesso é bastante limitado. O titular não pode possuir outras contas de serviços mínimos, mesmo em bancos diferentes.

Esta limitação pode mudar a curto prazo, uma vez que foi aprovado um projeto de lei que deverá ser discutido a curto prazo na Assembleia da República e que prevê exceções: os titulares de contas low-cost poderão ser segundos titulares de outra conta de serviços mínimos se o primeiro titular tiver mais de 65 anos ou depender de terceiros. Além disso, todos os bancos serão obrigados a disponibilizar uma conta com estas características, situação há muito reivindicada pela DECO.

Torne-se "digital"

Torne-se "digital"

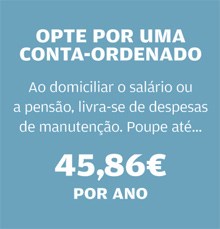

Se as contas-base não são, afinal, mais baratas e o acesso às low-cost é limitado, então, como poupar dinheiro numa conta à ordem? Na verdade, não é preciso grande ciência... Para economizar dezenas de euros por ano, comece por domiciliar o ordenado ou a pensão, isto é, por ordenar a transferência deste valor, todos os meses, para o seu banco. É a melhor forma de ficar isento de despesas de manutenção. Apenas o Barclays, Caja Duero e o Crédito Agrícola continuam a não beneficiar os clientes por fazê-lo. Além de não cobrar encargos de manutenção, a maioria das contas-ordenado elimina ou reduz substancialmente algumas comissões, como as transferências pela Net e a anuidade do cartão de débito. Banco BPI, Best Bank, Deutsche Bank e Montepio isentam ainda das anuidades dos cartões de crédito. Se vai contratar agora, simule a melhor conta para o seu perfil em www.deco.proteste.pt/ contas-ordem ou veja no esquema da página ao lado qual a Escolha Acertada para o cenário com que mais se identifica. Caso já tenha uma conta corrente tradicional, basta pedir a requalificação para conta-ordenado junto do seu banco e apresentar os últimos recibos de vencimento e/ou uma declaração da entidade patronal com o vencimento mensal. Os bancos não cobram pela alteração. Em princípio, só lhe exigirão um ordenado igual ou superior a 500 euros, mas pode encontrar quem fixe valores mais baixos. O processo não só é imediato e gratuito, como permite poupar até cerca de 46 euros por ano, segundo os nossos cálculos. Mais: as contas-ordenado propõem uma linha de crédito, pelo que passa também a poder beneficiar de crédito autorizado. Isto é, o banco disponibiliza um valor equivalente ao salário ou superior, do qual se pode socorrer quando a conta chega a zeros. Não convém usá-lo com frequência, já que acarreta custos - a taxa anual de encargos efetiva global varia entre cerca de 12 e 20% -, mas é um descanso saber que tem essa "bolsa de oxigénio" para situações de emergência. Se entrar em saldo negativo, reponha os valores em dívida logo que possível.

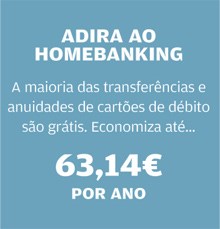

Não podendo pedir a requalificação - por exemplo, porque já tem o ordenado domiciliado noutra conta associada ao crédito da casa -, o segredo é despir-se de preconceitos e aderir ao homebanking. O nosso estudo mostra que o simples facto de deixar de fazer operações ao balcão (por exemplo, transferências, pedidos de cheques e transação de ações) e passar a fazê-las pela Net ou pelo telemóvel pode valer-lhe uma poupança anual na ordem dos 63 euros... Poupa nos custos, no tempo e nas deslocações. Além disso, é muito mais prático e tão ou mais seguro do que ir ao Multibanco. Basta que mantenha as chaves de acesso em segredo e o sistema antivírus do computador atualizado. Como pode ler no estudo da página 33, os bancos que operam preferencialmente através do online são os que reúnem mais clientes satisfeitos.

Se, ainda assim, receia pela segurança dos seus dados ou o banco online não tem as operações que lhe interessam, as máquinas ATM são uma alternativa prática e tão ou mais barata do que os outros canais. São apenas mais limitadas no número de operações.

Se, ainda assim, receia pela segurança dos seus dados ou o banco online não tem as operações que lhe interessam, as máquinas ATM são uma alternativa prática e tão ou mais barata do que os outros canais. São apenas mais limitadas no número de operações.

Como poupar 140 euros num ano

Parece impossível, tendo em conta de que falamos de contas à ordem, mas não é. Os cinco maiores bancos a operar no mercado nacional - Banco BPI, Caixa Geral de Depósitos, Millennium bcp, Montepio, Novo Banco e Santander Totta - detêm cerca de 85% dos clientes bancários e são dos mais caros.

Neste top 5, deter uma conta corrente para utilização ao balcão custa, em média, 152,95 euros por ano: mais 12 euros do que cobram os 19 bancos em estudo e mais 86 euros (quase o dobro) do que o ActivoBank, a nossa Escolha Acertada para o mesmo cenário. Aconselhamos, pois, a simular a conta mais barata na nossa página online e a guiar-se pelas Escolhas Acertadas, cujas poupanças face aos preços praticados pela concorrência são significativas.

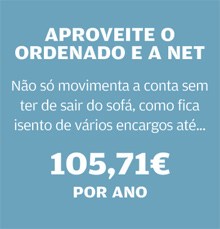

Podendo juntar o melhor dos dois mundos numa só conta, ou seja, domiciliação de ordenado e operações por homebanking, qualquer das nossas Escolhas Acertadas para este cenário - ActivoBank, Best Bank e Novo Banco -, permite poupar quase o dobro: 140 euros por ano. Isto porque todas são gratuitas.

Ou seja, economizar é possível, desde que esteja atento aos preços praticados e consiga mudar para a opção mais barata.

__________________________________

O nosso estudo

Avaliámos 61 contas à ordem

Enviámos, durante o passado mês de fevereiro, questionários a 19 instituições bancárias, para perceber os custos associados à manutenção de contas à ordem e à utilização dos principais produtos e serviços disponibilizados, nomeadamente cartões de débito e de crédito e transferências bancárias.

Analisámos ainda os vários tipos de contas oferecidos pelos bancos, como as contas correntes, as contas-ordenado e ainda as designadas contas-pacote ou contas serviço. O estudo deste ano teve em consideração mais dois tipos: as recém-criadas contas-base e as contas de serviços mínimos bancários. No total, avaliámos 61 contas diferentes. Para analisar os custos, considerámos duas formas de movimentar a conta: presencial (ao balcão) ou online (através do homebanking). Em relação aos produtos e serviços, escolhemos os cartões de débito e de crédito mais baratos em cada banco, e, no caso das transferências, entendemos que eram pontuais e para outra instituição bancária.

Como resultado do estudo, apontamos as Escolhas Acertadas para quatro cenários e para cada tipo de utilização (Internet e balcão). Quando a Escolha Acertada é um banco online, apresentamos uma alternativa num dos bancos tradicionais.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mas, curiosamente, também o preço daqueles que dispensam a presença física na instituição continua a crescer. Falamos, por exemplo, dos cartões. Tendo em consideração os cinco maiores bancos a operar no País - Banco BPI, Caixa Geral de Depósitos, Millennium bcp, Novo Banco e Santander Totta -, verificamos que a anuidade dos cartões de débito aumentou 23,4% desde 2014, fixando-se nos 15,27 euros.

Mediante o pagamento de uma comissão, o cliente teria direito a um conjunto de serviços, como a manutenção e gestão da conta, cartão de débito, homebanking, transferências interbancárias nacionais e três levantamentos por mês ao balcão. Mas as promessas não passaram disso mesmo. Os resultados do nosso estudo demonstram que, em regra, e apesar de esta comissão não depender do saldo médio, as contas-base ficam ainda mais caras do que as contas à ordem tradicionais. Com esta decisão, o Banco de Portugal não só (e lamentavelmente) veio reconhecer a legitimidade da cobrança de comissões, como não cria uma alternativa viável - já que, na prática, pouco ou nada acrescenta a outras contas que existem no mercado -, nem tão pouco ajuda os consumidores portugueses a livrarem-de de encargos que não devem. Paga por serviços que não usa

No início de março, existiam oito instituições a oferecer este produto, publicitando poupanças de várias dezenas de euros por ano: Banco BIC, Banco BPI, BBVA, Caixa Geral de Depósitos, Crédito Agrícola, Millennium bcp, Montepio e Santander Totta. A nossa análise revela que estas poupanças não se verificam, pois, na prática, o cliente está a pagar por serviços dos quais não necessita ou para os quais dispõe de alternativas gratuitas. Veja-se os levantamentos ao balcão, que são geralmente um dos serviços mais caros e estão contemplados no preço das contas-base. Considerando as oito instituições, um levantamento em numerário custa em média 4,69 euros, variando entre os 2,60 euros no Banco BIC e os 10,40 euros no BBVA. Mas se usar o Multibanco, poderá fazer os levantamentos que quiser de forma gratuita. O cartão de débito, ainda que seja um dos produtos com maior interesse e utilidade, também não justifica, por si só, a contratação de uma conta-base (apesar de a anuidade estar incluída no preço): se for cliente do ActivoBank ou domiciliar o ordenado na maioria dos bancos, pode ter acesso a um cartão de forma gratuita. Por fim, a mensalidade das contas-base já inclui as comissões de manutenção. Mas esta característica não é particularmente vantajosa, pois, na maioria dos bancos, quem domicilia o ordenado também fica isento da despesa. Mais: quem não puder fazê-lo tem sempre a possibilidade de abrir conta num banco online, onde nada é cobrado.

Com exceção do Banco BIC, que é nossa Escolha Acertada, todas as instituições arrecadam mais de 5 euros por mês na mensalidade das contas-base. Não cumprem, por isso, o propósito para que foram criadas: posicionarem-se como uma alternativa mais barata às contas à ordem tradicionais.

Serviços mínimos inacessíveis

Na categoria de alternativas baratas às contas à ordem tradicionais aparecem também as de serviços mínimos. Surgida em 2011, esta solução low-cost pretendia que consumidores com dificuldades financeiras pudessem aceder a uma conta bancária a custo controlado.

As contas de serviços mínimos incluem serviços básicos, como a constituição, manutenção e gestão, cartão de débito, movimentação através do Multibanco, acesso ao homebanking e ao balcão. Mas este produto só interessa a quem faça uma utilização residual dos serviços bancários - por exemplo, consumidores que apenas precisem de movimentar a pensão de reforma ou receber prestações sociais -, já que o acesso é bastante limitado. O titular não pode possuir outras contas de serviços mínimos, mesmo em bancos diferentes. Esta limitação pode mudar a curto prazo, uma vez que foi aprovado um projeto de lei que deverá ser discutido a curto prazo na Assembleia da República e que prevê exceções: os titulares de contas low-cost poderão ser segundos titulares de outra conta de serviços mínimos se o primeiro titular tiver mais de 65 anos ou depender de terceiros. Além disso, todos os bancos serão obrigados a disponibilizar uma conta com estas características, situação há muito reivindicada pela DECO.

Torne-se "digital" Se as contas-base não são, afinal, mais baratas e o acesso às low-cost é limitado, então, como poupar dinheiro numa conta à ordem? Na verdade, não é preciso grande ciência... Para economizar dezenas de euros por ano, comece por domiciliar o ordenado ou a pensão, isto é, por ordenar a transferência deste valor, todos os meses, para o seu banco. É a melhor forma de ficar isento de despesas de manutenção. Apenas o Barclays, Caja Duero e o Crédito Agrícola continuam a não beneficiar os clientes por fazê-lo. Além de não cobrar encargos de manutenção, a maioria das contas-ordenado elimina ou reduz substancialmente algumas comissões, como as transferências pela Net e a anuidade do cartão de débito. Banco BPI, Best Bank, Deutsche Bank e Montepio isentam ainda das anuidades dos cartões de crédito. Se vai contratar agora, simule a melhor conta para o seu perfil em www.deco.proteste.pt/ contas-ordem ou veja no esquema da página ao lado qual a Escolha Acertada para o cenário com que mais se identifica. Caso já tenha uma conta corrente tradicional, basta pedir a requalificação para conta-ordenado junto do seu banco e apresentar os últimos recibos de vencimento e/ou uma declaração da entidade patronal com o vencimento mensal. Os bancos não cobram pela alteração. Em princípio, só lhe exigirão um ordenado igual ou superior a 500 euros, mas pode encontrar quem fixe valores mais baixos. O processo não só é imediato e gratuito, como permite poupar até cerca de 46 euros por ano, segundo os nossos cálculos. Mais: as contas-ordenado propõem uma linha de crédito, pelo que passa também a poder beneficiar de crédito autorizado. Isto é, o banco disponibiliza um valor equivalente ao salário ou superior, do qual se pode socorrer quando a conta chega a zeros. Não convém usá-lo com frequência, já que acarreta custos - a taxa anual de encargos efetiva global varia entre cerca de 12 e 20% -, mas é um descanso saber que tem essa "bolsa de oxigénio" para situações de emergência. Se entrar em saldo negativo, reponha os valores em dívida logo que possível.

Não podendo pedir a requalificação - por exemplo, porque já tem o ordenado domiciliado noutra conta associada ao crédito da casa -, o segredo é despir-se de preconceitos e aderir ao homebanking. O nosso estudo mostra que o simples facto de deixar de fazer operações ao balcão (por exemplo, transferências, pedidos de cheques e transação de ações) e passar a fazê-las pela Net ou pelo telemóvel pode valer-lhe uma poupança anual na ordem dos 63 euros... Poupa nos custos, no tempo e nas deslocações. Além disso, é muito mais prático e tão ou mais seguro do que ir ao Multibanco. Basta que mantenha as chaves de acesso em segredo e o sistema antivírus do computador atualizado. Como pode ler no estudo da página 33, os bancos que operam preferencialmente através do online são os que reúnem mais clientes satisfeitos.

Se, ainda assim, receia pela segurança dos seus dados ou o banco online não tem as operações que lhe interessam, as máquinas ATM são uma alternativa prática e tão ou mais barata do que os outros canais. São apenas mais limitadas no número de operações. Como poupar 140 euros num ano

Parece impossível, tendo em conta de que falamos de contas à ordem, mas não é. Os cinco maiores bancos a operar no mercado nacional - Banco BPI, Caixa Geral de Depósitos, Millennium bcp, Montepio, Novo Banco e Santander Totta - detêm cerca de 85% dos clientes bancários e são dos mais caros.

Neste top 5, deter uma conta corrente para utilização ao balcão custa, em média, 152,95 euros por ano: mais 12 euros do que cobram os 19 bancos em estudo e mais 86 euros (quase o dobro) do que o ActivoBank, a nossa Escolha Acertada para o mesmo cenário. Aconselhamos, pois, a simular a conta mais barata na nossa página online e a guiar-se pelas Escolhas Acertadas, cujas poupanças face aos preços praticados pela concorrência são significativas.

Podendo juntar o melhor dos dois mundos numa só conta, ou seja, domiciliação de ordenado e operações por homebanking, qualquer das nossas Escolhas Acertadas para este cenário - ActivoBank, Best Bank e Novo Banco -, permite poupar quase o dobro: 140 euros por ano. Isto porque todas são gratuitas.

Ou seja, economizar é possível, desde que esteja atento aos preços praticados e consiga mudar para a opção mais barata.

__________________________________

O nosso estudo

Avaliámos 61 contas à ordem

Enviámos, durante o passado mês de fevereiro, questionários a 19 instituições bancárias, para perceber os custos associados à manutenção de contas à ordem e à utilização dos principais produtos e serviços disponibilizados, nomeadamente cartões de débito e de crédito e transferências bancárias.

Analisámos ainda os vários tipos de contas oferecidos pelos bancos, como as contas correntes, as contas-ordenado e ainda as designadas contas-pacote ou contas serviço. O estudo deste ano teve em consideração mais dois tipos: as recém-criadas contas-base e as contas de serviços mínimos bancários. No total, avaliámos 61 contas diferentes. Para analisar os custos, considerámos duas formas de movimentar a conta: presencial (ao balcão) ou online (através do homebanking). Em relação aos produtos e serviços, escolhemos os cartões de débito e de crédito mais baratos em cada banco, e, no caso das transferências, entendemos que eram pontuais e para outra instituição bancária.

Como resultado do estudo, apontamos as Escolhas Acertadas para quatro cenários e para cada tipo de utilização (Internet e balcão). Quando a Escolha Acertada é um banco online, apresentamos uma alternativa num dos bancos tradicionais.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.