A carregar o vídeo ...

Em direto Política Monetária

Os cartões de crédito estão a voltar à carteira dos portugueses: já ultrapassam os 8,2 milhões, número que tem vindo a aumentar desde o pós-troika. Ensinamos a arte de bem escolher. E de bem usar.

Há mais meio milhão de cartões de crédito a circular em Portugal desde 2014, quando foi atingido o ponto mais baixo dos anos pré e pós-crise. No final de 2017, o número de cartões nas mãos dos portugueses ultrapassou os 8,2 milhões. O valor, ainda que abaixo dos mais de 10 milhões que estavam a ser utilizados em 2011, é sinal do regresso em força deste instrumento de crédito. De acordo com os dados mais recentes do Banco de Portugal (BdP), referentes a 2017, os quase 95 milhões de transações feitas neste ano - que representaram uma movimentação de 4,6 mil milhões de euros - cresceram 10,5% em relação a 2016, e quase 36% comparativamente a 2015. Os bancos puseram à disposição dos portugueses, através de cartões de crédito, perto de 80 milhões de euros por mês, em média. Há uma tendência de aumento dos "plafonds" de crédito, sobretudo no que diz respeito aos valores máximos. Pela primeira vez, revela o BdP, o escalão entre os 1.000 e os 2.000 euros destronou o patamar dos 500 aos 1.000 euros. Segundo o regulador, o "plafond" médio concedido em 2017 foi de 1.200 euros.

Cartões de crédito atraem, apesar do elevado incumprimento

No atual contexto de descida das taxas de juro, compreende-se a tentação dos bancos em reforçarem a oferta de cartões de crédito. Os custos cobrados, mais elevados do que noutros produtos, como o crédito pessoal - que tem sido penalizado pela trajetória descendente dos juros -, são justificação de peso para as instituições de crédito estarem a apostar (de novo) nesta forma de financiamento. À maior parte dos cartões de crédito, não só se aplicam taxas de juro bem acima dos 10%, como os bancos colam, cada vez mais, os valores cobrados ao teto máximo permitido pelo BdP em cada trimestre. A crescente atração das instituições pelos cartões de crédito resiste, inclusive, ao facto de estes serem os principais responsáveis pelas situações de incumprimento no universo do crédito ao consumo. Em 2017, foram mais de metade dos casos registados.

A arte de estar atento

O cartão de crédito permite fintar burocracias, despesas de dossiê e comissões várias, habituais noutras formas de financiamento, como o crédito pessoal. Mas tem o revés dos juros, que são altos, e - tendência dos últimos anos - fatores adicionais de atratividade que incentivam a sua utilização, mas que podem não compensar. De que serve um cartão que atribui milhas em função dos gastos efetuados, se o seu detentor não tem por hábito viajar? Ou porquê pagar uma anuidade mais alta do que o desconto a que terá direito num determinado produto associado? E qual a utilidade de subscrever um cartão que tem como parceiro uma gasolineira na qual o combustível pode ser mais caro do que na concorrência? Na prática, para aceder à promoção, o consumidor fica condicionado a abastecer o carro naquela marca, mas pode dar-se a bizarria de, ainda assim, estar a pagar mais do que no posto ao lado. Atenção também ao "cashback" anunciado (devolução de uma percentagem das despesas efetuadas com o cartão). Verifique se tem acesso a este benefício em todas as transações ou apenas em algumas. Há cartões que limitam o "cashback" associado a determinados setores e lojas. Há também cartões que limitam o valor obtido a um teto máximo anual. E outros há que, a troco de uma subida no valor do "cashback" (passar de 1% para 2%), exigem uma mensalidade. Ora, para o custo anual do cartão valer a pena, é necessário gastar uma quantia considerável em compras. Pouco interessante para quem usa o cartão pontualmente.

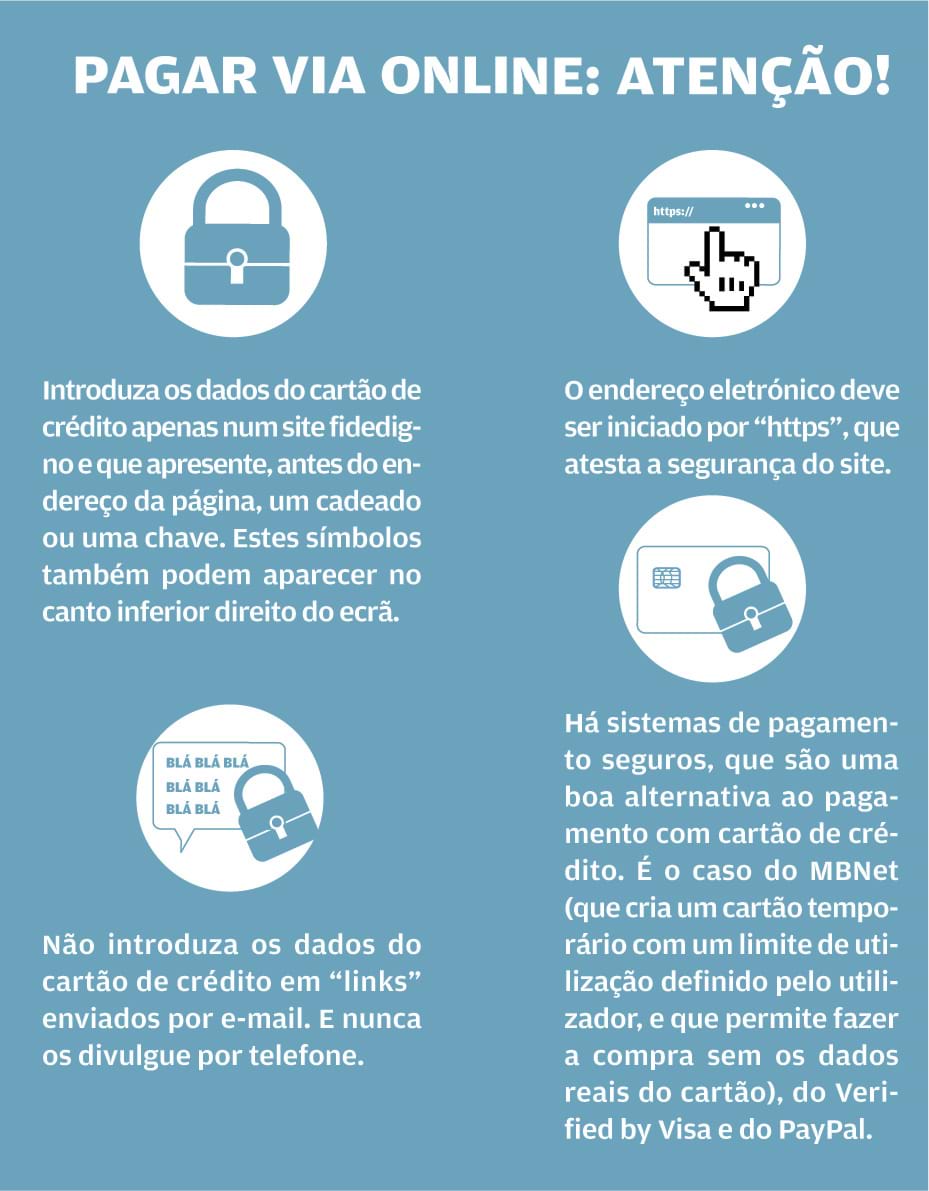

Fraude online: saiba proteger-se

Com o crescimento das compras através da internet, aumentaram os riscos associados à utilização dos cartões de crédito. A fraude online representa 73% dos casos de fraude com cartões de crédito. O dado consta de um relatório recente do Banco Central Europeu, que, no total, contabilizou 1,8 biliões de euros em atividades fraudulentas com cartões de débito e de crédito em 2016. Apesar de exuberante, este valor representa apenas 0,041% dos mais de 4 triliões de transações realizadas com cartões de crédito no espaço europeu. Se os dados do seu cartão forem roubados, contacte de imediato a entidade emissora e solicite o cancelamento. E faça valer os seus direitos: com a transposição da nova Diretiva de Meios de Pagamento, que entrou em vigor no final de 2018, a responsabilidade do utilizador nestas situações ficou limitada a 50 euros, em vez dos anteriores 150 euros, se não tiver existido negligência grosseira. Deixar, por exemplo, a mala aberta e sem vigilância num sítio público. A partir de agora, os fornecedores de meios de pagamento da Zona Euro terão de utilizar sistemas de segurança mais eficazes nas transações (a chamada autenticação forte), como a autorização com dois fatores (pin e mensagem com código de confirmação).

Novos custos

Juros altos e anuidades caras, mas agora há mais um potencial custo para quem usa cartão de crédito. A maior parte dos que existem no mercado são do tipo dual: têm função de débito e de crédito. Podem, por isso, ser usados na rede que lhes está associada (Visa ou Mastercard) e na rede Multibanco (sim, como um vulgar cartão de débito). Mas, se usar o cartão de crédito numa caixa Euronet, é a função de crédito que é assumida por defeito. Ou seja, um levantamento é assumido como adiantamento de dinheiro ("cash advance") e está sujeito a uma comissão que ronda os 4/ 5 euros, a que é preciso somar cerca de 4% do montante usado. No fundo, é como se estivesse a usar o cartão fora do país.

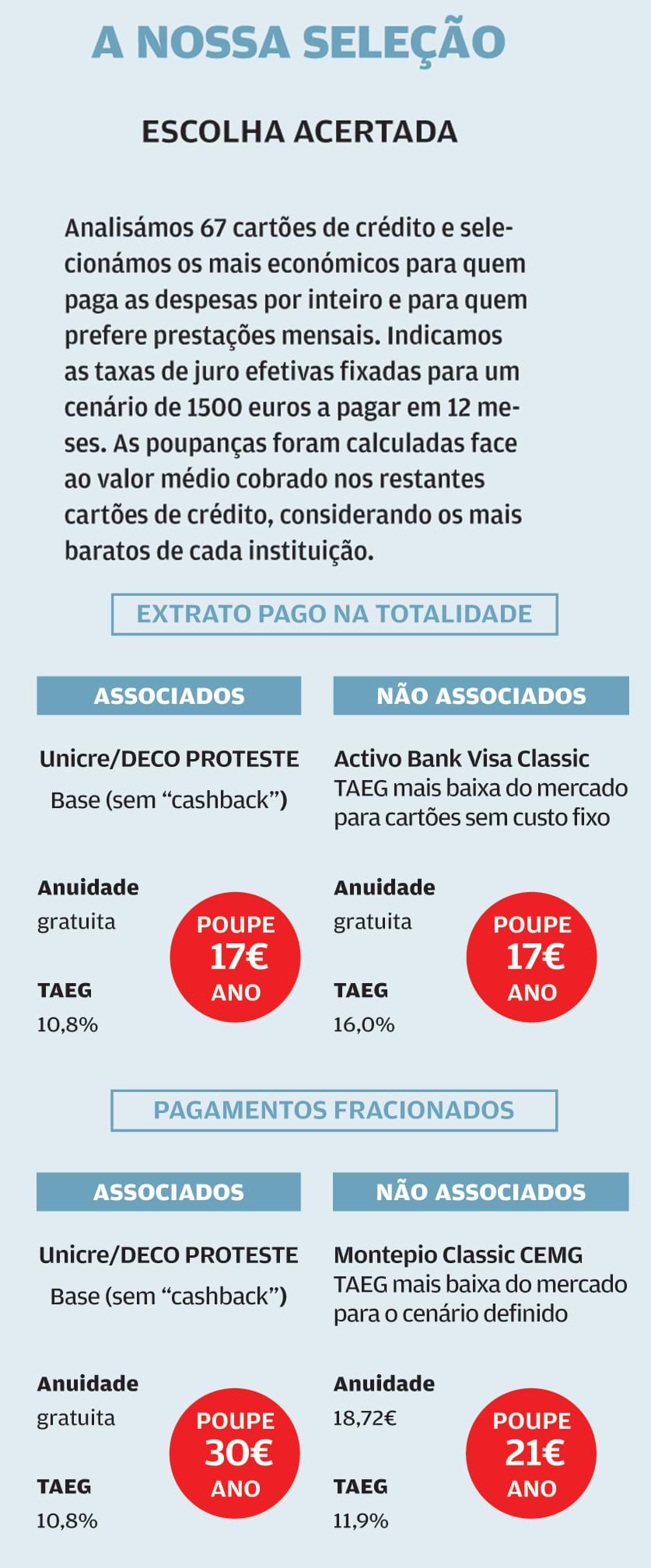

O nosso estudo

Escolher um cartão de crédito implica, antes de mais, perguntar a si próprio que tipo de utilizador é: paga o extrato na totalidade ou de forma fracionada? Se encaixa no primeiro perfil, qualquer compra que faça com o cartão de crédito é saldada nos 20 a 50 dias seguintes - o período que permite regularizar a conta sem juros - e, neste caso, o que procura é um cartão sem anuidade. Se prefere pagar o extrato faseadamente, não tem como fugir aos juros. Mas tem como fugir aos juros mais altos. Analisámos 67 cartões de crédito de 20 instituições e, seguindo sempre a máxima do menor custo associado, encontrámos os que casam com cada um destes perfis (ver ao lado). Para os nossos associados, a Escolha Acertada recai sobre o mesmo produto: o Unicre/DECO PROTESTE Base. Não tem anuidade e a taxa anual de encargos efetiva global (TAEG), que traduz todos os custos do crédito, é a mais baixa do mercado. No quadro da página 11, encontra as melhores opções por banco, para cada um dos perfis de utilização. A tomar nota para quem quer um cartão sem anuidade: verifique se a isenção de custos se mantém depois do primeiro ano de subscrição ou se esta não está sujeita a um determinado montante mínimo de movimentos - é o caso das nossas Escolhas Acertadas. Para quem arca com os dois dígitos dos juros: após um longo período de descidas, o BdP inverteu a tendência e, para o primeiro trimestre deste ano, definiu uma TAEG máxima para os cartões de crédito de 16,6%, mais 1,3% do que nos três meses anteriores. O imposto de selo sobre o crédito também aumentou. E não foi meigo o Orçamento do Estado para 2019, que determinou esta subida. O imposto passou de 0,12% para 0,192 por cento. Um agravamento de 60 por cento.