Notícia

A sua família está protegida?

Se tem ou vai contratar um crédito à habitação, fique atento às coberturas do seguro de vida e não apenas ao preço. Sem se aperceber, pode ficar mal ou pouco protegido, sobretudo nos casos de invalidez

Seguros de vida | Dinheiro & Direitos reivindica a uniformização dos conceitos em todas as seguradoras.

Na hora de contratar, o que mais baralha o consumidor é a profusão de definições para a cobertura de invalidez e a falta de clareza dos conceitos. E, se as designações das duas coberturas principais já são algo confusas, a situação agrava-se ao serem comercializadas com nomes muito díspares ou acrescerem modalidades. Por exemplo, na Axa, IAD chama- se invalidez total permanente e definitiva e, na Generali, há uma terceira modalidade cujo nome é invalidez absoluta e permanente, que se confunde com as duas anteriores. Já a Zurich prevê a contratação não de duas, mas de cinco coberturas de invalidez, consoante as percentagens de desvalorização consideradas.

A Dinheiro & Direitos já alertou inúmeras vezes para o problema e tem reivindicado a uniformização de conceitos em todas as seguradoras. Em 2011, enviámos as conclusões dos nossos estudos ao Instituto de Seguros de Portugal (ISP), desafiando-o a criar designações uniformes, mais claras e percetíveis.

Nesse mesmo ano, a Associação Portuguesa de Seguradoras, com o apoio do ISP, emitiu um conjunto de recomendações às companhias, que propunha a adoção das seguintes definições: invalidez absoluta e definitiva, invalidez definitiva para qualquer profissão, invalidez definitiva para a profissão ou atividade compatível e invalidez definitiva para a profissão habitual. Previa igualmente a introdução dos conceitos de invalidez parcial e de invalidez temporária e recomendava a utilização da Tabela Nacional de Incapacidades como referência.

A iniciativa foi positiva, mas trouxe poucos resultados práticos. Continuam a existir inúmeras definições e critérios, o que só dificulta a escolha dos consumidores. Deveriam existir apenas dois tipos de invalidez, com designações iguais e coberturas idênticas em todas as seguradoras.

Lamentamos ainda que se deixe à consideração das companhias a imposição de períodos de carência, que obrigam o segurado a esperar seis meses a um ano por uma indemnização, ao mesmo tempo que continua a pagar a prestação ao banco. Estas medidas deveriam ser vinculativas e não de adesão facultativa. Por isso, na avaliação das apólices, valorizámos as que apresentavam conceitos claros e transparentes.

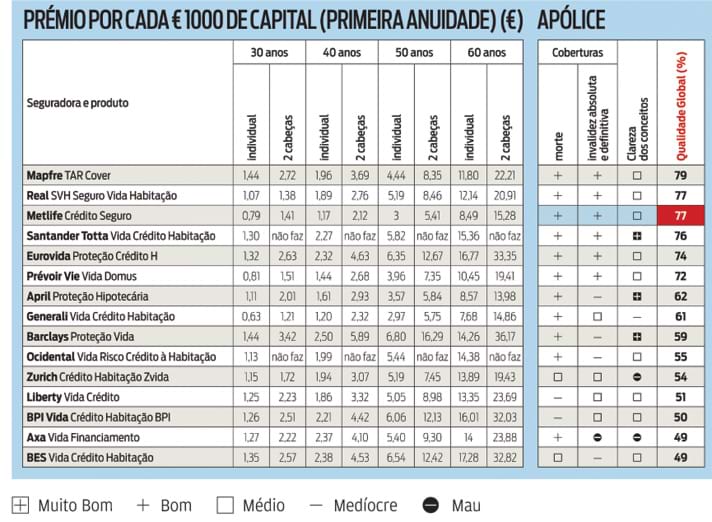

Com as classificações mais elevadas, a April, a Barclays Vida e a Santander Totta já adotaram a terminologia proposta pela Associação Portuguesa de Seguradoras. No outro extremo, Axa e Zurich receberam a nota mais baixa, por misturarem as definições habitualmente utilizadas. Tal opção torna as apólices mais complexas e aumenta a confusão quanto à real abrangência das coberturas.

Mesmo conceito,proteção diferente

Como se não bastasse a profusão de designações, a nossa análise qualitativa das apólices revela que uma cobertura pode ter abrangências muito diferentes consoante a seguradora. Na de morte, a Metlife pratica as melhores condições. Paga a indemnização no prazo de 20 dias após a entrega dos comprovativos (certidão de óbito, entre outros) e estende a cobertura até aos 85 anos de idade. A par da April, da BES Seguros e da Mapfre, aquela companhia apresenta a maior longevidade do contrato.

No que respeita a invalidez total e permanente, avaliámos a imposição de períodos de carência, a profissão que o segurado deixa de exercer, a percentagem mínima de invalidez exigida para a indemnização ser atribuída, a tabela considerada, o prazo para o pagamento e a idade-limite.

A Prévoir destaca-se pela positiva, pois entrega a indemnização em caso de incapacidade para exercer a profissão habitual ou outra compatível, correspondendo a uma percentagem mínima de 66% na Tabela Nacional de Incapacidades. Além disso, não impõe períodos de carência e compromete-se a pagar em 30 dias após apresentação dos comprovativos do sinistro. Também com a classificação máxima, a Zurich indemniza a partir dos 60% de incapacidade, mas sem definir prazo para o pagamento. A Axa, pelo contrário, apresenta a cobertura mais restritiva: prevê um período de carência de um ou três anos em caso de invalidez motivada por doença do foro psiquiátrico, respetivamente, e não estabelece prazo para liquidar as importâncias contratadas uma vez decorrido aquele período. Mais: a cobertura só é ativada quando a pessoa segura fica total e definitivamente impedida de exercer a profissão ou outra atividade remunerada e, em simultâneo, comprova uma diminuição igual ou superior a 66% da capacidade física ou mental para cumprir atos da vida diária. Entre as piores classificadas contam-se ainda a BBVA, a Liberty e a Santander Totta. As duas primeiras só pagam o capital se o segurado ficar incapacitado de exercer qualquer atividade remunerada. Já a Santander Totta apenas indemniza quando o grau de invalidez é igual ou superior a 75 por cento. Com exceção da Liberty, todas impõem períodos de carência.

Aconselhamos a cobertura de invalidez total e permanente, que é mais abrangente.

Para reduzir o preço do seguro de vida, certifique-se de que o capital contratado corresponde ao valor em dívida no banco.

Relativamente à invalidez absoluta e definitiva, valorizámos, por ordem decrescente de importância, a existência de períodos de carência, a definição de um prazo para pagamento da indemnização e o termo da cobertura. A melhor nota foi atribuída à Real. Esta seguradora garante a cobertura até aos 75 anos e indemniza passados 10 dias da apresentação dos documentos, sem impor período de carência. Mapfre, Metlife Eurovida e Prévoir também não têm período de carência, pagam a indemnização até 30 dias (20, no caso da Metlife) e garantem a cobertura até aos 70 ou 75 anos. No outro extremo, a classificação mais baixa coube à Axa, que só prevê o pagamento da indemnização passado um ano do diagnóstico de uma invalidez motivada por doença. Este período aumenta para três anos em caso de doença do foro psiquiátrico, mas não é indicado um prazo para o pagamento.

Capital sempre atualizado

O capital seguro deve corresponder, em cada momento, ao valor devido ao banco pelo crédito à habitação. Até 2010, era o cliente que tinha de solicitar à seguradora a diminuição do capital. A partir daí, passou a ser obrigatória a atualização automática com uma periodicidade idêntica à da amortização da dívida. Mas, como o diploma não era explícito, muitas seguradoras passaram a fazer a atualização apenas para os novos contratos.

O ISP emitiu então uma recomendação a determinar que todos os titulares de seguros de vida associados ao crédito à habitação deveriam ser informados da possibilidade de optar por um contrato com correspondência entre o capital seguro e o valor em dívida.

Esta alteração traduz-se numa redução dos prémios, sobretudo na fase final do empréstimo, quando a maior percentagem da prestação se destina à amortização do capital. Assim, se o seu crédito é anterior a 2010, consulte o banco para apurar se o capital é atualizado de forma automática. Tal permite reduzir a fatura com os seguros, a menos que seja cliente da BES Vida. Para contrariar a perda de receita, esta seguradora criou tarifas com atualização mensal em função da idade dos titulares. Como resultado, ao invés de diminuir, o prémio aumentou alguns cêntimos por mês.

O nosso estudo

Dados de 16 seguradorase 15 bancos

Em abril deste ano, contactámos27 seguradoras do ramo vida, às quais pedimos que preenchessem um questionário e nos enviassem as tarifas para as modalidades de seguro de que dispunham. Perguntámos também a 18 bancos qual a cobertura de invalidez mínima exigida a quem contrata um crédito à habitação.

Responderam-nos 16 seguradoras e 15 bancos. A AMA, Açoreana, Crédito Agrícola Vida, Finibanco Vida, Groupama, Lusitânia e Tranquilidade, por razões que desconhecemos, remeteram-se ao silêncio. A Allianz, Fidelidade Mundial, Império Bonança e Victoria recusaram-se a facultar as tarifas, motivo por que foram também excluídas do estudo.

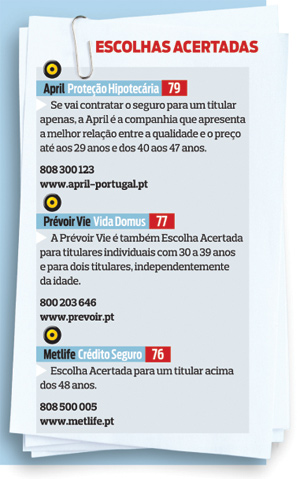

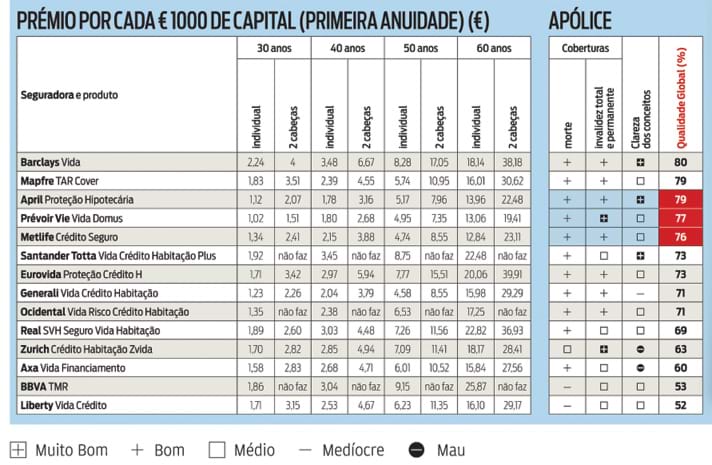

Para avaliar a qualidade das apólices, comparámos os prazos definidos para os pagamentos, a idade-limite para o termo das coberturas e, nos casos de invalidez, os períodos de carência, as percentagens mínimas consideradas, as tabelas e a terminologia adotada. As nossas Escolhas Acertadas correspondem às apólices mais baratas entre aquelas cuja nota na Qualidade Global foi igual ou superior a 65 por cento.

Morte + ITP

O pacote de coberturas que inclui morte e invalidez total e permanente (ITP) é o mais abrangente e o que aconselhamos a todos os consumidores. Paga o capital ao banco caso a pessoa segura , por doença ou acidente, morra ou fique incapacitada para exercer a sua profissão ou outra atividade remunerada compatível. A invalidez deverá ser superior a 65% e irreversível.

Melhores apólices

Barclays, Mapfre e April. Indemnizam por morte no prazo de 30 dias e prolongam esta cobertura até aos 80 anos (Barclays) ou aos 85 (Mapfre e April). Em caso de invalidez, indemnizam a partir dos 55% (Barclays) ou dos 66% de incapacidade (Mapfre e April), após um período de carência de 6 meses. Na April, tem de esperar 270 dias para pedir a indemnização por sinistros relacionados com o parto. A Barclays e a Mapfre estendem a cobertura de invalidez até aos 65 anos e a April aos 70 anos.

Poupança na escolha acertada

A Prévoir Vie cobra 402 euros anuais a um casal de 40 anos e com um capital seguro de 150 mil euros, menos 272 euros do que a média do mercado.

Morte + IAD

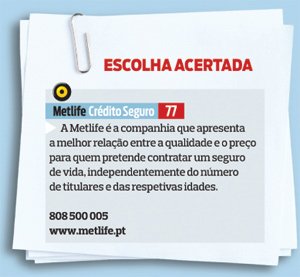

O pacote de morte e invalidez absoluta e definitiva (IAD) é menos abrangente do que o anterior. Ainda assim, pode interessar a quem já tem a cobertura de invalidez ao abrigo de outros seguros (acidentes pessoais, por exemplo) e considera estar protegido. Indemniza o banco se o segurado morrer ou ficar incapacitado para qualquer atividade remunerada de forma permanente e irreversível, desde que precise de assistência de terceiros para atos normais da vida, como fazer a higiene diária, vestir-se ou comer.

Melhores apólices

Mapfre, Real e Metlife. A Mapfre e a Metlife prolongam a cobertura de morte até aos 85 anos e a de invalidez até aos 75 e 70 anos, respetivamente. Na Real, aquelas coberturas terminam de forma automática aos 75 anos. As três companhias garantem pagar o capital no prazo de 10 dias (Real), 20 dias (Metlife) e 30 dias (Mapfre).

Poupança na escolha acertada

A Metlife cobra 318 euros anuais a um casal de 40 anos e com um capital seguro de 150 mil euros, menos 227 euros do que a média do mercado.