Notícia

Défice tarifário da EDP ditou "chumbo" do BCP

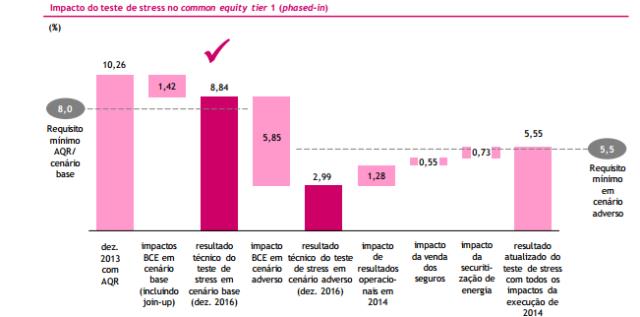

O investimento do BCP na titularização do défice tarifário da EDP foi o principal responsável pelo facto de o banco ter falhado os testes de stress do BCE no cenário adverso. Esta aplicação, que a instituição já vendeu, pesou cerca de 0,7 pontos percentuais no rácio de capital.

O investimento que o BCP fez na operação de titularização do défice tarifário da EDP, que na prática é um crédito sobre a empresa de energia, foi a principal razão para a instituição liderada por Nuno Amado ter ficado aquém do rácio de solidez mínimo exigido no cenário mais severo dos testes de stress do Banco Central Europeu (BCE).

A futura entidade de supervisão europeia decidiu que este investimento deveria ser penalizado e, de acordo com a metodologia de avaliação do BCE, o facto de o BCP ter esta exposição no final de 2013 reduziu o seu rácio de solidez em mais de 0,73 pontos percentuais. Uma diferença que, no caso do cenário adverso usado nos testes de stress, ditou que a instituição ficasse abaixo do mínimo de 5,5% exigido. Sem este investimento, o banco teria ficado com um rácio superior a 5,6% no exercício com o cenário mais severo.

O facto de o BCE penalizar este investimento levou o BCP a vender este activo, transacção que decorreu já este mês e terá sido realizada por um valor próximo do montante investido pelo banco. Do lado comprador estiveram bancos internacionais.

As operações de titularização do défice tarifário da EDP permitem que a eléctrica antecipe o pagamento da dívida que lhe é devida pelo facto de a empresa pagar a electricidade mais cara do que, até certa altura, podia ser vendida aos consumidores finais. Desde 2009, a eléctrica já "vendeu" 3.900 milhões de euros deste défice.

Para os bancos e outros investidores, como aconteceu com o BCP, investir nos títulos decorrentes das titularizações realizadas pela EDP é uma forma de aplicar dinheiro garantindo o recebimento de um juro anual.

O BCP quis garantir junto do BCE que no caso da situação económica se degradar, e o cenário adverso dos testes se concretizar na realidade, poderia colmatar as necessidades de capital vendendo a operação na Polónia. Um cenário que já está previsto no plano de reestruturação negociado com Bruxelas, no âmbito do apoio estatal que o BCP recebeu.

No entanto, o BCE disse que não consideraria o capital liberto pela venda da operação polaca para satisfazer as necessidade de capital do BCP.

Esta operação nunca poderia evitar o chumbo uma vez que tiveram em conta os dados relativos ao final de 2013 e não consideraram as medidas tomadas depois de 31 de Dezembro.