Notícia

Mudança no IVA. A mesma bebida, taxas diferentes

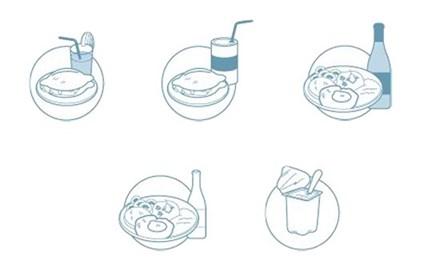

O sumo natural, o refrigerante, a garrafa de vinho, a água e o iogurte vão passar a pagar taxas de IVA diferentes consoante o consumo seja efectuado no estabelecimento ou para levar.

A partir de 1 de Julho a taxa de IVA na restauração vai mudar mas a sua aplicação está longe de ser simples. Além de distinguir o tipo de produtos que vão ser consumidos, também será necessário saber onde vão ser consumidos e como foram confeccionados: dentro ou fora do estabelecimento, produtos sólidos ou líquidos, feitos no momento ou embalados são tudo questões que vão influenciar a taxa de IVA a cobrar aos clientes.

A situação mais clara, que decorre directamente do Orçamento do Estado para 2016 (OE/2016), coloca-se nos casos em que os produtos são consumidos no estabelecimento ou através de um serviço de 'catering'. Neste caso, aplicam-se 13% à comida e a bebidas como água lisa e produtos de cafetaria, e a taxa de 23% a tudo o resto.

Contudo, quando o consumidor comprar os mesmos produtos ao balcão para levar consigo (o chamado 'take away') ou eles forem entregues ao domicílio, tudo se complica.

O Fisco considera que, nestes casos, o conceito de "refeição" apenas se aplica a alimentos sólidos, confeccionados no momento e prontos para consumo imediato - e só a estes se aplicará a taxa de 13%. Tudo quanto seja bebida ou sólidos embalados como por exemplo os iogurtes estão fora e pagam IVA à taxa que lhes corresponder enquanto venda de bens. E isto varia.

Clique na imagem em baixo para ver como o mesmo produto paga taxas diferentes:

Como se vai articular o IVA com os diferentes bens e serviços 1. Consumo no estabelecimento e serviços de catering

São serviços de restauração e catering os que consistam no fornecimento de comida e bebida, preparadas ou não, que sejam acompanhadas de serviços de apoio suficientes para permitir o consumo imediato das mesmas.

Nestes casos, aplica-se a taxa intermédia de 13% aos serviços de alimentação e bebidas, com excepção das bebidas alcoólicas, refrigerantes, sumos, néctares e águas gaseificadas, que pagam 23%. Estas taxas aplicam-se aos bens para consumo nas instalações do prestador do serviço (caso da restauração) ou para consumo no local onde o serviço é prestado (catering).

2. 'Take away' e entrega ao domicílio

São refeições prontas a consumir, no regime de pronto-a-comer e levar ou com entrega ao domicílio os pratos ou alimentos acabados de preparar, prontos para consumo imediato, com ou sem entrega ao domicílio.

Estas entregas são consideradas transmissões de bens (e não prestações de serviços) porque, ao levarem a comida e bebida consigo, os consumidores não estão a beneficiar do conjunto alargado de serviços que o restaurante proporciona.

Apesar disso, o Orçamento do Estado para 2016 também os equipara e determina que paguem taxa de 13%. Contudo, a definição apenas admite "pratos ou alimentos acabados de preparar", pelo que se excluem daqui as bebidas e a comida que não foi acabada de preparar, como é o caso dos iogurtes. Assim sendo, quando estes bens sejam vendidos em conjunto ou separado, para consumo fora do local ou entrega ao domicilio, aplica-se a taxa que lhes é devida. Por exemplo, os sumos, néctares, pão e iogurtes pagam 6%; as águas minerais e vinhos pagam 13%.

3. Menus e 'buffets'

Considera-se serviço de restauração, estando abrangido pela taxa intermédia de 13%, com excepção das bebidas alcoólicas expressamente excluídas. No caso de haver um preço global único, é preciso imputar a cada serviço o valor que lhe corresponde e separar o IVA. Caso não seja feito, aplica-se a taxa mais alta a tudo.

4. Alojamento com pequeno almoço incluído

Hotéis e estabelecimentos de dormidas que separem os serviços de restauração em separado, pagam taxas separadas de 6% e 13%, respectivamente por cada uma. Quando os dois serviços forem vendidos em pacote, a divisão faz-se como se segue:

- no caso de o alojamento ter pequeno almoço incluído, aplica-se 6% de IVA

- caso o serviço seja de pensão completa, 50% do preço paga 13% e a outra metade 6%.

- em regime de meia pensão, 75% do preço é facturado com IVA a 6% e os restantes 25% a 13%.

São serviços de restauração e catering os que consistam no fornecimento de comida e bebida, preparadas ou não, que sejam acompanhadas de serviços de apoio suficientes para permitir o consumo imediato das mesmas.

Nestes casos, aplica-se a taxa intermédia de 13% aos serviços de alimentação e bebidas, com excepção das bebidas alcoólicas, refrigerantes, sumos, néctares e águas gaseificadas, que pagam 23%. Estas taxas aplicam-se aos bens para consumo nas instalações do prestador do serviço (caso da restauração) ou para consumo no local onde o serviço é prestado (catering).

2. 'Take away' e entrega ao domicílio

São refeições prontas a consumir, no regime de pronto-a-comer e levar ou com entrega ao domicílio os pratos ou alimentos acabados de preparar, prontos para consumo imediato, com ou sem entrega ao domicílio.

Estas entregas são consideradas transmissões de bens (e não prestações de serviços) porque, ao levarem a comida e bebida consigo, os consumidores não estão a beneficiar do conjunto alargado de serviços que o restaurante proporciona.

Apesar disso, o Orçamento do Estado para 2016 também os equipara e determina que paguem taxa de 13%. Contudo, a definição apenas admite "pratos ou alimentos acabados de preparar", pelo que se excluem daqui as bebidas e a comida que não foi acabada de preparar, como é o caso dos iogurtes. Assim sendo, quando estes bens sejam vendidos em conjunto ou separado, para consumo fora do local ou entrega ao domicilio, aplica-se a taxa que lhes é devida. Por exemplo, os sumos, néctares, pão e iogurtes pagam 6%; as águas minerais e vinhos pagam 13%.

3. Menus e 'buffets'

Considera-se serviço de restauração, estando abrangido pela taxa intermédia de 13%, com excepção das bebidas alcoólicas expressamente excluídas. No caso de haver um preço global único, é preciso imputar a cada serviço o valor que lhe corresponde e separar o IVA. Caso não seja feito, aplica-se a taxa mais alta a tudo.

4. Alojamento com pequeno almoço incluído

Hotéis e estabelecimentos de dormidas que separem os serviços de restauração em separado, pagam taxas separadas de 6% e 13%, respectivamente por cada uma. Quando os dois serviços forem vendidos em pacote, a divisão faz-se como se segue:

- no caso de o alojamento ter pequeno almoço incluído, aplica-se 6% de IVA

- caso o serviço seja de pensão completa, 50% do preço paga 13% e a outra metade 6%.

- em regime de meia pensão, 75% do preço é facturado com IVA a 6% e os restantes 25% a 13%.