Notícia

Investidores cada vez mais exigentes com as tecnológicas. Bater estimativas já não chega

A quem muito é dado, muito é exigido. E para o sector tecnológico à beira de ter duas empresas a valer 1 bilião de dólares (Amazon e Apple), as exigências estão a ficar assustadoras.

29 de Julho de 2018 às 18:10

A paciência está a esgotar-se. Os investidores estão a pedir demasiado. Esta semana o Facebook aumentou as receitas do segundo trimestre em 42% e sofreu a maior queda de sempre em bolsa para uma cotada norte-americana (120 mil milhões de dólares numa só sessão).

Aconteceu o mesmo à Intel, que anunciou resultados que excederam todas as expectativas e viu o seu valor de mercado encolher 20 mil milhões de dólares. Uns dias antes o Netflix afundou em bolsa apesar de ter anunciado que os lucros aumentaram mais de seis vezes. NA sexta-feira a Amazon mal consegui valorizar depois de ter anunciado resultados bem acima do esperado, com lucros mais elevados de sempre no trimestre.

Para a maioria das empresas está a ser uma época de apresentação de resultados para recordar. Mas para os gigantes tecnológicos dos sectores do software e internet que impulsionaram o bull market nos últimos nove anos, a pressão das expectativas é cada vez maior. E acontece numa altura em que, subitamente, os investidores têm outros activos para colocar o seu dinheiro.

"Em muito tempo, esta é realmente a primeira brecha na armadura de um sector em destaque", disse Brad Cohen, chief equity strategist da North Star Investment Management, que gere 1,3 mil milhões de dólares em activos. "Estamos provavelmente a atingir um ponto de inflexão, e a questão está agora em saber quanto podem estas empresas crescer".

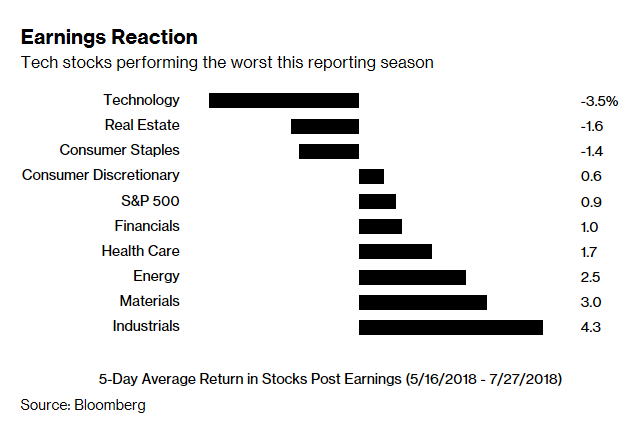

Superar as expectativas por pouca margem já não é suficiente. Entre as 36 empresas do sector tecnológico que apresentaram resultados só uma não superou as previsões dos analistas. Mas nas cinco sessões seguintes à apresentação de contas, as acções registaram uma desvalorização média de 3,5%. O que compara com a valorização de 0,9% para todas as empresas do S&P500.

Os investidores estão a exigir mais de uma indústria que está a entrar numa fase mais madura, com novas responsabilidades e expectativas. E as empresas estão a liderar com esta nova realidade de formas diferentes e com resultados distintos.

As redes sociais têm sido o maior alvo da revolta: o mundo acordou para o poder dos seus serviços na influência sobre eleições, disseminação de informação falsa e recolha de dados pessoais em larga escala. Os resultados do Facebook e do Twitter mostram o impacto dos primeiros esforços para responder a estas preocupações.

Para outras empresas, a maturidade cria outro tipo de desafios. O Netflix já não é um novato no serviço de streaming. É um gigante de Hollywood e os investidores esperam que a empresa execute em todos os trimestres. O Google teve mais tempo para se ajustar à idade adulta e gerir de forma a manter um crescimento estável das receitas e lucros. A Intel é bem antiga para Silicon Valley, mas está a ter dificuldades em concretizar a próxima fase de crescimento, pois a nova tecnologia-chave para os chips só estará no mercado no final de 2019.

Nenhuma cotada tem expectativas mais elevadas do que a Amazon. A valorização de 55% em 2018 deixou-a par a par com a Apple na corrida ao lugar de primeira cotada norte-americana com um valor de mercado com 13 dígitos (1 bilião de dólares). Os resultados que a empresa de Jeff Bezos apresentou na quinta-feira agradaram aos investidores. Os lucros entre Abril e Junho foram superiores aos alcançados no conjunto dos sete trimestres anteriores. As acções dispararam do dia seguinte, mas cederam grande parte do avanço na mesma sessão.

A história da Amazon continua a ser uma premissa para um futuro distante – não agora e não no próximo ano. A empresa diz que os lucros em 2019 deverão duplicar os 11,7 mil milhões de dólares estimados pelos analistas. Com um valor de mercado de 1 bilião de dólares, o PER (rácio que mede a relação entre cotação e lucro por acção) da Amazon seria 43 – o dobro da média das cotadas do S&P500.

Nem todas as tecnológicas são assim tão caras. Mas poucas são baratas. Com um PER de 19, o sector transacciona com um prémio de 10% face ao S&P500, o que representa quase um máximo desde 2009.

"Os investidores estão muito entusiasmados com o sector tecnológico", refere John Vail, chief global strategist da Nikko Asset Management. "Sempre que as expectativas de crescimento são diminuídas, as empresas com as avaliações mais elevadas serão atingidas".

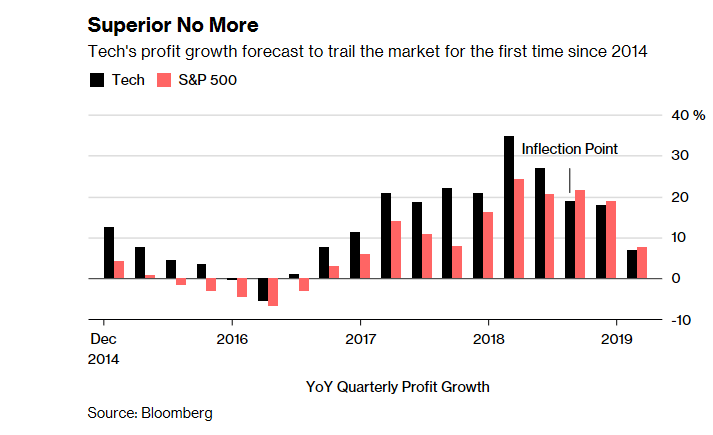

Mas há mais. Tendo em conta as estimativas dos analistas, o trimestre terminado em Setembro vai ser o primeiro desde 2014 em que o crescimento dos lucros das tecnológicas será inferior ao do resto do mercado. As fabricantes de computadores e software vão impulsionar o aumento de 18% nos lucros entre Julho e Setembro, mas no S&P500 o crescimento será maior: 21%.

Para as acções que valorizaram o triplo do mercado em 2018, esta desvantagem é aproveitada pelos cépticos, que argumentam que os ganhos das tecnológicas em bolsa foram longe demais.

Depois do aumento de 35% nos primeiros três meses, a taxa de crescimento dos lucros deverá abrandar em todos os próximos quatro trimestres, chegando a 5,5% no arranque de 2019.

A força do dólar e o aumento do escrutínio dos reguladores não está a ajudar. E o efeito positivo do corte de impostos já não se vai sentir no próximo ano. Mas para quem foi atraído pelo conceito de rápido crescimento das FANG (Facebook, Amazon, Netflix e Google), a questão está agora em saber o que resta para que continuem a diferenciar-se das outras cotadas.

O crescimento dos seus lucros ficará em linha com o do mercado ao longo dos próximos dois anos, se não ficar mesmo abaixo, de acordo com as estimativas dos analistas recolhidas pela Bloomberg. O que representa uma ruptura no que vinha a acontecer nos 15 trimestres anteriores, altura em que o ritmo de expansão excedeu o registado pelo S&P500 numa média de 6,5 pontos percentuais.