Opinião

Como lidar com um choque petrolífero

Ainda que o futuro dos preços do petróleo seja incerto, o destino dos países que trataram os choques adversos como temporários e reversíveis, e depois viram que estavam errados, não se tem revelado encorajador.

O mercado do petróleo global é um lugar volátil. Mas, abstraindo-nos das flutuações de alta frequência, os preços anuais médios (em dólares norte-americanos) caíram cerca de 60% entre 2012 e 2016. Como é que países como a Rússia, Arábia Saudita, Iraque e Venezuela lidam com um colapso no preço das suas exportações dominantes (e, em alguns casos, únicas)?

Uma resposta segundo o "manual" sugere que um governo deve ajustar a despesa em resposta a quedas permanentes (ou muito persistentes) nas receitas fiscais e de exportação. Um governo pode financiar défices orçamentais e externos se o choque for considerado de curta duração.

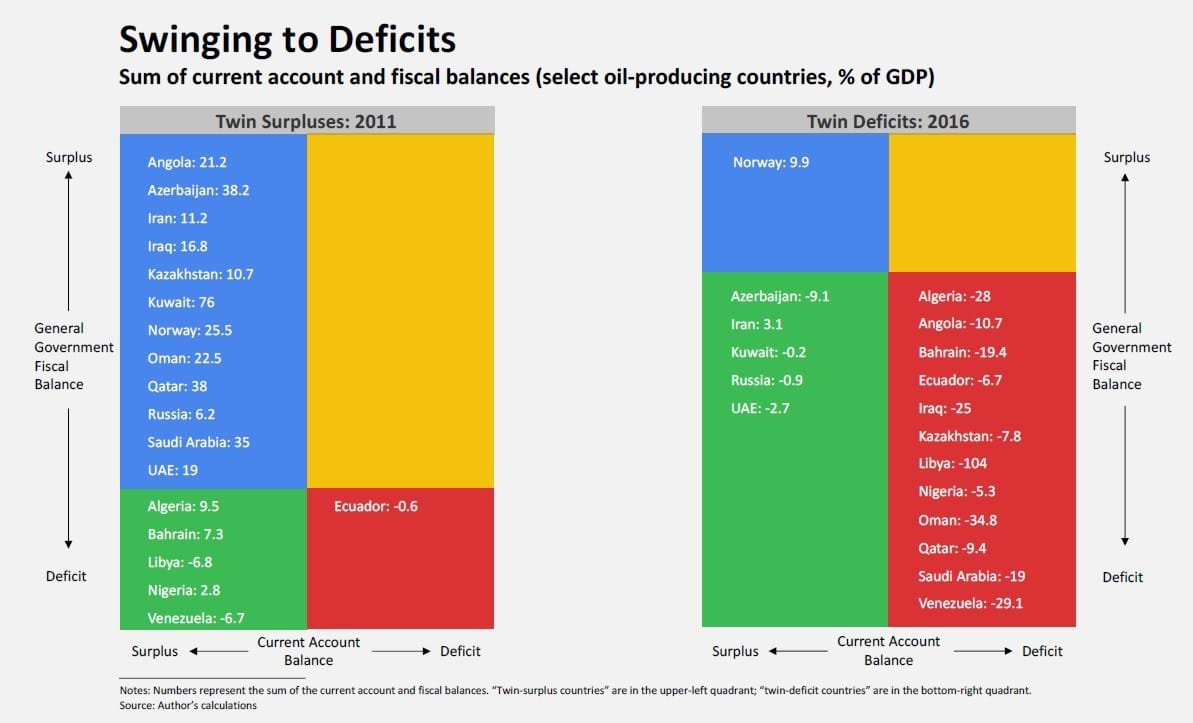

Destacando os efeitos económicos dramáticos da reversão da fortuna dos produtores de petróleo, a figura abaixo compara a soma dos saldos (excedente ou défice) no orçamento do Estado e o saldo externo, medido pela conta corrente, para 18 produtores de petróleo, com ambos os componentes escalados para o PIB nominal. Na maioria dos casos, os excedentes duplos de 2011, anteriores ao pico dos preços do petróleo, deram lugar a défices duplos em 2016. Uma variação de 30 pontos percentuais do PIB (e por vezes muito maior) não é incomum neste grupo.

O facto de os défices duplos continuarem a ser tão elevados na maioria dos casos é uma indicação de que, mesmo com esforços de ajustamento substanciais em alguns países, grande parte da insuficiência de receitas fiscais e de exportação foi financiada com nova dívida interna e externa. Na hiperinflacionária Venezuela, imprimir dinheiro foi o principal método de financiamento do governo.

Alguns países, nomeadamente a Arábia Saudita, que emitiu o maior volume de dívida externa de qualquer mercado emergente em Outubro de 2016, começaram com um balanço limpo - sem dívida pendente e uma grande quantidade de activos. Mas mesmo com condições iniciais favoráveis, a combinação de défices duplos recorde ou quase recorde financiados através da perda de reservas e dívida denominada em dólares americanos levou a uma série de cortes do rating, sendo o mais recente proveniente da Fitch. Naturalmente, nem todas as revisões em baixa são seguidas por um "default"; mas a direcção não é encorajadora, especialmente dado o ritmo de deterioração.

Será que uma recuperação do preço do petróleo vai inverter esta tendência?

Os ciclos nos preços do petróleo e das commodities são muito difíceis de prever. Hoje, alguns touros do mercado do petróleo apontam para uma recuperação da procura global. Os argumentos para esta visão vão desde os inventários relativamente baixos na Europa, Japão e outros lugares, até ao aumento recente das compras, na América do Norte, de veículos que consomem muito combustível, como SUVs e camiões.

Mas esta visão não é, de forma alguma, incontestável. Entre as razões apontadas por aqueles que prevêem uma queda contínua nos preços do petróleo estão alguns dos suspeitos do costume. A incapacidade dos sauditas de conter a produção entre alguns dos membros mais pobres da OPEP que precisam urgentemente de moeda estrangeira é uma história antiga (e geralmente relevante). Para complicar ainda mais os esforços sauditas para estabilizar os preços, há o novo desafio do rápido crescimento da produção dos Estados Unidos.

De facto, os dados mais recentes indicam que a recente queda no preço do WTI não abrandou o crescimento do Crude Oil Rotary Rig Count, que aumentou acentuadamente na semana terminada a 24 de Março. O aumento levou o Rig Count ao seu nível mais alto desde Setembro de 2015, com a produção americana a substituir os cortes da OPEP e de outros produtores, e as reservas norte-americanas a estabeleceram novos recordes em cada uma das últimas semanas.

A avaliar pelas suas acções, os governos de vários países produtores de petróleo parecem estar a apostar que a queda nos preços do petróleo acabará em breve. Prevê-se que os países do Golfo emitam dívida soberana a um nível recorde. No que diz respeito à dívida externa, espera-se que esses países conduzam a maior parte da emissão soberana em 2017, de acordo com um relatório recente do Bank of America Merrill Lynch, que estima que a Arábia Saudita, o Qatar e o Kuwait, juntamente com a Argentina, vão ser responsáveis por 37% do total. Tal como acontecia com a Arábia Saudita, até recentemente, o Kuwait não tem uma grande dívida externa.

No entanto, se os preços do petróleo não recuperarem, esse aumento na emissão de dívida pode ser contraproducente. Além disso, a emissão de dívida denominada em dólares traz um risco e um custo adicional no caso de depreciação (ou desvalorização) da moeda para aqueles que têm uma taxa de câmbio indexada ao dólar dos EUA.

Ainda que o futuro dos preços do petróleo seja incerto, o destino dos países que trataram os choques adversos como temporários e reversíveis, e depois viram que estavam errados, não se tem revelado encorajador. O facto de os mercados financeiros internacionais se congratularem com a colocação de novas dívidas por países com défices duplos obviamente grandes e não resolvidos reflecte principalmente a sua procura por qualquer tipo de rendibilidade numa era de taxas de juro excepcionalmente baixas a nível global. Os líderes desses países não devem interpretar a procura pela sua dívida como um voto de confiança nas suas políticas e economias.

Carmen Reinhart é professora de Sistema Financeiro Internacional na Kennedy School of Government da Universidade de Harvard.

Copyright: Project Syndicate, 2017.

www.project-syndicate.org

Tradução: Rita Faria

Mais artigos de Opinião

Desta vez é mesmo diferente

28.03.2020

O dilema de Jerome Powell

23.09.2019