Opinião

O novo paradigma da banca comercial: abordagem e tendências

Um estudo recente da Roland Berger visa antecipar o perfil do novo modelo de banca comercial, determinado por mudanças significativas no sector.

Os bancos deparam-se continuamente com o desafio de interpretar a realidade em que actuam e definir a estratégia para o futuro. Nos últimos 25 anos, múltiplos factores e eventos moldaram a evolução do panorama do sector bancário, como, por exemplo, a revogação do "Glass Steagall Act" nos EUA e a implementação do "Plano de Acção para os Serviços Financeiros" da UE em 1999, que estimulou os bancos a concentrarem-se no desenvolvimento de novos modelos de negócio e na expansão geográfica. Antes disso, no início da década de 1990, uma das grandes prioridades foi o desenvolvimento de sistemas e tecnologias de informação, no advento da internet. Com a crise financeira iniciada em 2008, o foco mudou para temas de "compliance" e de gestão dos activos e do capital.

Os bancos têm dificuldade em antecipar esses momentos decisivos e o seu impacto porque existe um conjunto alargado de factores em jogo. Para os bancos o principal desafio é, portanto, serem capazes de identificar os factores que determinam a mudança, avaliá-los relativamente à sua relevância e centrar-se naqueles que mais influenciam o seu futuro, ou seja, os mais disruptivos para o seu negócio.

A grande questão para os bancos actualmente é a de se estamos perante um novo ponto de viragem: o início de uma nova fase da banca comercial. Acreditando que "sim", os bancos têm de ponderar se estão preparados para as mudanças que se avizinham.

Neste contexto, o que se perspectiva no horizonte?

Prevê-se que 2015-2016 sejam vistos como anos de viragem na história da banca comercial, impulsionada por mudanças no comportamento do cliente e no modelo de negócio. Destacamos duas evoluções:

1) Em primeiro lugar, observa-se uma tendência gradual (e por muitos subestimada) para a desintermediação dos bancos no seu "core business", em particular na concessão de crédito.

Há uma crença geral de que o financiamento das empresas europeias depende de um mix global de 80% de financiamento bancário e de 20% de financiamento no mercado de capitais. Na verdade, este princípio geral aplicava-se antes da crise, tendo sido relativamente estável durante muitos anos. No entanto, observa-se que apenas num período de três anos, o mix de financiamento da dívida das empresas europeias passou de 80/20 em 2010, para 70/30 em 2013. Se essa tendência continuar, os bancos terão de redefinir não apenas as suas actividades de crédito às empresas, mas o seu modelo de negócio como um todo.

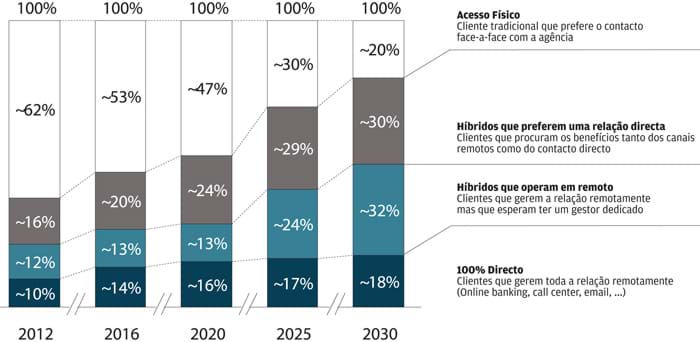

2) Em segundo lugar, o digital tornou-se o "novo normal". A penetração da internet em Portugal é superior a 60% (2013) e mais de 30% dos detentores de conta bancária utilizam o canal online. Aproximadamente 10% de clientes bancários na Europa Ocidental são cliente de um banco "directo", sem rede de agências. Em 2020 prevê-se que a percentagem de clientes que utilizam exclusivamente as agências seja inferior a 50%.

Se considerarmos 1995 como o ano em que a internet atingiu o "mainstream", cerca de 50% da população testemunhou a evolução digital antes dos 21 anos. A quantidade de pessoas que teve contacto com a internet antes da idade adulta é agora cada vez maior.

Os bancos estão e vão continuar a sentir o impacto da digitalização generalizada nas várias dimensões do seu modelo de negócio. A mais visível actualmente é na estratégia de canais. No entanto, outro impacto importante da digitalização alargada é que esta estimula cada vez mais pessoas a mudarem o seu comportamento de compra, sendo, por exemplo, a comparação de preços um reflexo natural e facilmente acessível ao cliente. Isto altera significativamente o valor tradicional do aconselhamento e do relacionamento no processo de vendas bancárias.

A relação banco/cliente também será colocada sob pressão no domínio dos pagamentos, onde a crescente interligação entre empresas e fabricantes no sector das telecomunicações, empresas de cartão de crédito e bancos irá questionar a presença física do dinheiro, dos cartões bancários e do próprio papel dos bancos na cadeia de valor dos pagamentos.

Em conclusão, os bancos beneficiariam de uma abordagem sistematizada à identificação e selecção dos factores com maior impacto no seu negócio (como, por exemplo, a "Retail Banking Wheel®", metodologia e ferramenta para estimular a reflexão estratégica ao nível da alta direcção). Seleccionadas as principais variáveis, será necessário definir a estratégia e actuação nessas dimensões de forma a capturar o potencial de negócio emergente, para substituir as fontes de receita que irão inevitavelmente desaparecer.

Mais artigos do Autor

"Eu, Robot", um filme já visto?

26.06.2016

"Industrie 4.0"

01.05.2016

Bitcoin? A revolução virá da blockchain

31.01.2016