Notícia

Ao minuto21.09.2020

Europa regista maior queda desde junho com medo de nova vaga pandémica. Petróleo, ouro e euro afundam

Siga aqui os mercados ao minuto.

David Santiago

dsantiago@negocios.pt

|

Gonçalo Almeida

goncaloalmeida@negocios.pt

|

Nuno Carregueiro

nc@negocios.pt

21 de Setembro de 2020 às 17:05

21.09.2020

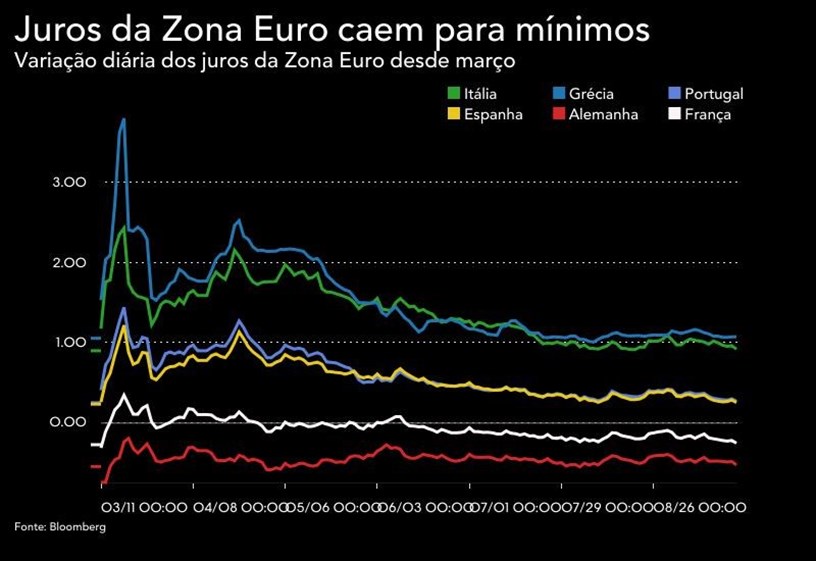

Covid-19 leva investidores a refugiarem-se na dívida. Juros na Zona Euro caem para mínimos

Com o aumento de novos casos de covid-19 em todo o mundo, os investidores estão a dar prioridade a ativos considerados mais seguros, como é o caso do mercado de dívida, ao invés do mercado de ações, hoje bastante penalizado.

Os juros da Alemanha a dez anos - a referência para o bloco central - lideram este "rally" com uma queda de 4,3 pontos base para os -0,531%, seguidos dos congéneres italianos, que hoje registam uma queda de 4 pontos base para os 0,919% para mínimos de meio ano.

Por cá, a tendência é semelhante, mas menos pujante. A taxa de referência portuguesa caiu 2,8 pontos base para os 0,265%.

Aqui ao lado, em Espanha, os juros a dez anos perdem 3,3 pontos base para os 0,247%.

21.09.2020

Valorização do dólar e sell-off generalizado atira ouro para quedas de 3%

O metal amarelo segue a perder terreno, penalizado pela valorização do dólar, a negociar em mínimos de um mês.

O ouro a pronto (spot) segue a ceder 2,93% para 1.892,63 dólares por onça no mercado londrino. Já esteve a negociar nos 1.887,26 dólares, o valor mais baixo desde 21 de agosto.

No mercado nova-iorquino (Comex), os futuros do ouro perdem 3,52% para 1.883,40 dólares por onça.

A apreciação do dólar está a pressionar o metal precioso, uma vez que é denominado na moeda norte-americana e fica menos atrativo como investimento alternativo.

A contribuir está igualmente o movimento generalizado de sell-off nos mercados, motivado pela incerteza quanto a novos estímulos orçamentais dos EUA – o que pressiona o complexo dos metais preciosos.

"O ouro deveria estar a transacionar em valores mais elevados, devido à procura de ativos-refúgio, mas estamos a ver uma espécie de repetição do que se observou na primavera, quando o movimento de sell-off levou os intervenientes de mercado a venderem todo o tipo de ativos", comentou à Reuters um estratega da RJO Futures, Bob Haberkorn.

Não há suficiente compra de ativos considerados seguros e o metal está também a ser vítima do movimento de vendas a que também se assiste nas bolsas, acrescentou o mesmo analista.

21.09.2020

Europa regista maior queda desde junho com medo de nova vaga pandémica

Vermelho foi a cor dominante no fecho das bolsas europeias de hoje, com vários índices a registarem as maiores quedas dos últimos meses, como foi o caso do alemão Dax que tombou um máximo desde março - altura em que a primeira vaga do coronavírus levou os mercados financeiros ao tapete.

Hoje, o Stoxx 600 - índice que reúne as 600 maiores cotadas da Europa - caiu 3,2%, a sua maior queda desde 11 de junho, afetado pelo medo em torno desta segunda vaga de pandemia.

Para além do lado sanitário, a divulgação dos ficheiros FinCEN, do Tesouro dos Estados Unidos, ao consórcio internacional de jornalismo de investigação (ICIJ), penalizou o setor da banca, uma vez que evidenciou práticas suspeitas de fraude no setor em todo o mundo.

Um dos bancos visados é o HSBC, que caiu para mínimos de 1995 em Hong Kong e, na sua negociação na praça de Londres, cai para mínimos de março de 2009. Mas um dos bancos que registou o maio número de práticas suspeitas foi o alemão Deutsche Bank, que hoje liderou as quedas no setor bancário, a par do ING, com uma desvalorização de 9%.

Esta foi terceira sessão consecutiva no "vermelho" para o índice de referência no "velho continente", que cai assim para mínimos de setembro deste ano.

Graças aos receios gerados por esta segunda vaga da propagação do coronavírus, o setor do turismo, que reúne os maiores grupos hoteleiros e transportadoras aéreas da Europa, volta a recuar mais de 4%. Este foi o segmento mais penalizado pelo primeiro confinamento em todo o mundo, graças à paralisação das viagens.

Este ambiente de grandes quedas coincidiu com o dia em que o Stoxx 600, o Euro Stoxx 50 e o Stoxx 50 Europe sofreram remodelações na sua constituição. No lote de saídas, estão os bancos BBVA e Société Générale, as empresas de telecomunicação Telefónica e Orange e a Fresenius Medical Care, do setor da saúde.

O setor da banca passa a ter apenas quatro empresas no lote das 50 maiores empresas do continente, espelhando a perda de atratividade e de competitividade que se tem registado nos últimos anos.

21.09.2020

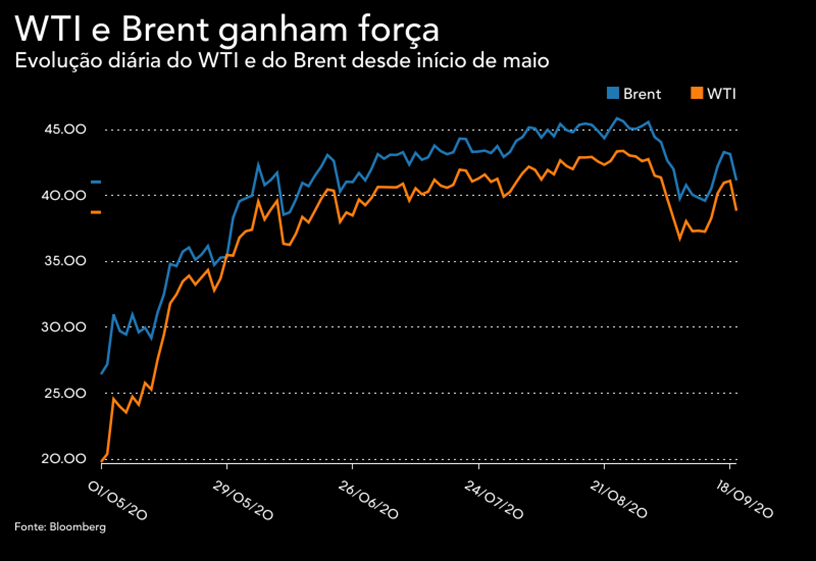

Petróleo afunda 5% com procura fraca e excesso de stocks

As cotações do "ouro negro" seguem em baixa nos principais mercados internacionais, pressionadas pela fraca procura numa altura em que os inventários se amontoam.

O West Texas Intermediate (WTI), "benchmark" para os Estados Unidos, para entrega em outubro segue a cair 5,45% para 38,87 dólares por barril.

Já o contrato de novembro do Brent do Mar do Norte, crude negociado em Londres e referência para as importações europeias, recua 4,80% para 41,08 dólares.

As refinarias petrolíferas de todo o mundo, abaladas por meses de procura fraca e abundância de stocks, estão a reduzir a sua produção de combustível porque a retoma do consumo face ao impacto do coronavírus estagnou, comentaram à Reuters executivos, trabalhadores de refinarias e analistas do setor.

As refinarias cortaram a produção em 35%, na primavera, depois de os confinamentos decorrentes da pandemia de covid-19 terem cortado a necessidade de circulação automóvel.

À medida que os "lockdowns" foram terminando, as refinarias foram então aumentando gradualmente a produção até finais de agosto. Mas, nos EUA, que são o maior consumidor, e noutros países, as refinarias já começaram nas últimas semanas a diminuir de novo a sua atividade, em resposta ao aumento das reservas de crude, à falta de procura e a desastres naturais (como o furacão Sally).

21.09.2020

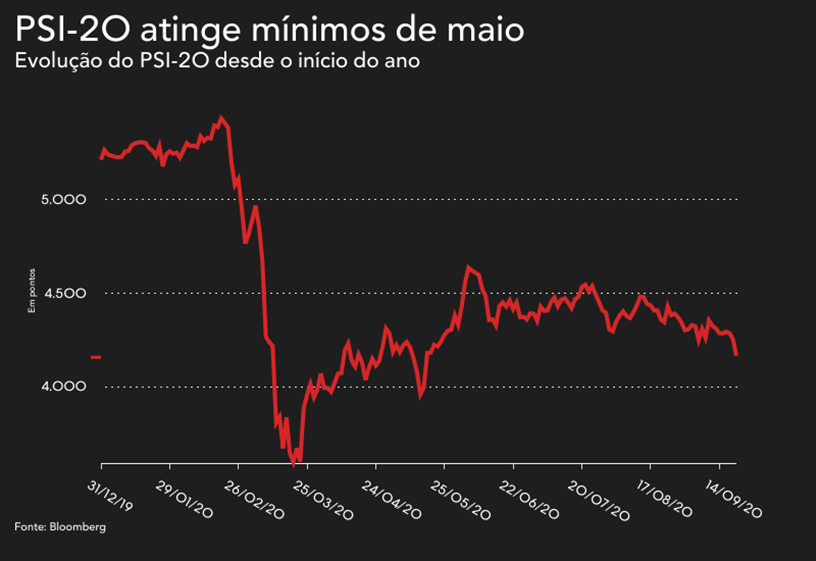

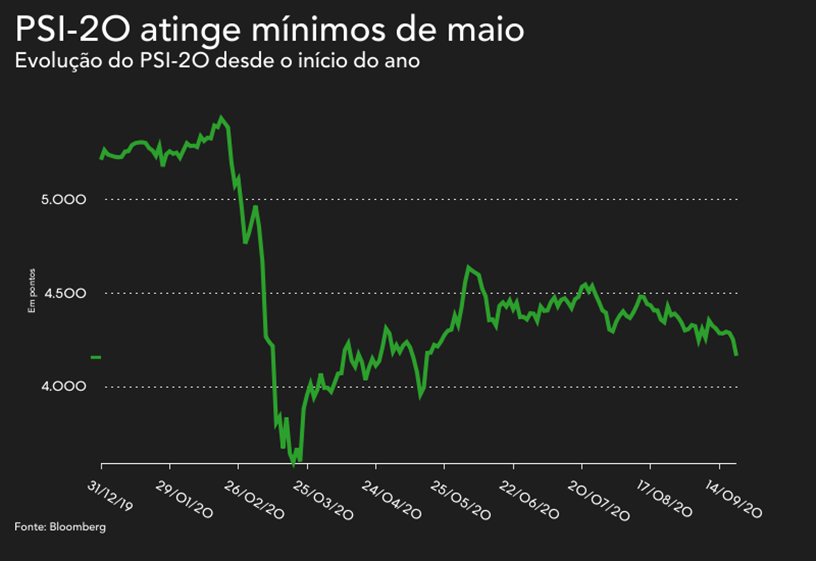

PSI-20 e BCP descem juntos a mínimos de maio

A bolsa nacional fechou em queda, com o principal índice, o PSI-20, a deslizar 2,22% para os 4.158,14 pontos. Esta é a terceira sessão consecutiva em que o índice nacional resvala para o vermelho, e chegou mesmo a descer 2,43% para os 4.149,13 pontos, tocando um mínimo de 20 de maio.

Lá fora, o cenário é idêntico, com a larga maioria das praças europeias a superar a fasquia dos 3% nas perdas. As cotadas da banca lideram as perdas num dia em que são noticiadas suspeitas de fraude da parte de várias instituições do setor, mas a tendência negativa é comum a todos os setores, numa altura em que a segunda vaga de coronavírus relança preocupações entre os investidores.

Por cá, todas as cotadas se pintaram de vermelho exceto uma, a Sonae Capital, que se manteve inalterada, amparada pela OPA da família Azevedo. Mais de metade das cotadas perdeu acima dos 2% e três desceram mesmo mais de 5%.

O banco BCP foi o peso pesado que se destacou em terreno negativo, contando uma quebra de 4,08% para os 8,70 cêntimos. O banco liderado por Miguel Maya chegou a ceder 5,07% para os 8,61 cêntimos durante a sessão, recuando a mínimos de 14 de maio, na maior queda em quase três meses.

Esta segunda-feira, o setor da banca segue pressionado a nível internacional depois de terem sido divulgados os ficheiros FinCEN, do Tesouro dos Estados Unidos, ao consórcio internacional de jornalismo de investigação (ICIJ), que mostra práticas suspeitas de fraude por parte de vários bancos em todo o mundo.

21.09.2020

Euro e libra em forte correção frente ao dólar

Desde que os mercados começaram a recuperar das grandes quedas de março, provocadas pela pandemia, os investidores do mercado cambial têm deixado de olhar para o dólar, começando uma corrida a moedas como o euro, facto que tem motivado preocupação para as instituições europeias, devido a uma possível excessiva valorização face ao rival norte-americano.

Contudo, a tendência hoje é de correção - assim como foi na passada sexta-feira -, pelo que as duas maiores divisas do continente europeu estão a depreciar face ao dólar dos Estados Unidos.

No caso do euro, a queda é de 0,81% para os 1,1743 dólares, enquanto que a libra perde 0,97% para os 1,2792 dólares.

21.09.2020

Wall Street abre em queda com medo de segunda vaga e falta de acordo no Congresso

Os três maiores índices de Wall Street abriram a sessão desta segunda-feira em queda, com os investidores de pé atrás sobre a nova vaga de contágio do coronavírus, que trouxe o debate sobre um novo confinamento para cima da mesa.

Para além do lado sanitário, um acordo para um novo estímulo orçamental por parte do Congresso dos Estados Unidos continua a falhar. Republicanos e Democratas têm falhado sucessivamente em chegar a um entendimento para largar o quinto plano de apoio à economia local, para lá dos 3 biliões já promulgados.

Assim sendo, o Dow Jones cai 1,62% para os 27.222,64 pontos, enquanto que o Nasdaq Composite perde 1,22% para os 10.662,70 pontos. Já o S&P 500 desvaloriza 1,95% para os 3.254,47 pontos.

O primeiro confinamento decretado, quando a pandemia deu o seu primeiro grande impacto à economia, em Março, fez recuar os três índices para mínimos, com quedas históricas. Agora, uma nova ronda de restrições implementadas em vários estados do país faz recuar novamente os investidores.

Hoje, os setores que mais sentem na pele esse recuo são o do turismo, numa altura em que o Reino Unido está a equacionar um confinamento.

21.09.2020

Europa em queda livre. Bolsas registam o maior tombo desde junho

As bolsas europeias abriram a semana a negociar em queda, com o medo de que uma segunda vaga de covid-19 obrigue a um novo confinamento e com a divulgação dos ficheiros FinCEN, do Tesouro dos Estados Unidos, ao consórcio internacional de jornalismo de investigação (ICIJ), que mostra práticas suspeitas de fraude por parte de vários bancos em todo o mundo.

Um dos bancos visados é o HSBC, que caiu para mínimos de 1995 em Hong Kong e, na sua negociação na praça de Londres, cai para mínimos de março de 2009.

Assim sendo, o Stoxx 600 - índice que reúne as 600 maiores cotadas da Europa - desvaloriza 2,84% para os 358,29 pontos, a maior queda desde meados de junho. Entre os setores, o maior tombo é protagonizado pela banca (-6%), com os bancos ING (-9%), Barclays (-8,5%) e Deutsche Bank (-8,2%) entre os piores desempenhos.

A maioiria dos índices nacionais marca perdas acima de 3% e os futuros do S&P500 caem mais de 2%, apontando para uma sessão de vermelho carregado em Wall Street.

Esta é a terceira sessão consecutiva no "vermelho" para o índice de referência no "velho continente", que cai assim para mínimos de setembro deste ano, numa altura em que alguns países da região voltam a pôr a hipótese de um novo confinamento em cima da mesa dada a forte propagação do coronavírus.

Devido a este fator, o setor do turismo, que reúne os maiores grupos hoteleiros e transportadoras aéreas da Europa, volta a recuar mais de 4%. Este foi o segmento mais penalizado pelo primeiro confinamento em todo o mundo, graças à paralisação das viagens.

Este ambiente de grandes quedas coincide com o dia em que o Stoxx 600, o Euro Stoxx 50 e o Stoxx 50 Europe sofreram remodelações na sua constituição. No lote de saídas, estão os bancos BBVA e Société Générale, as empresas de telecomunicação Telefónica e Orange e a Fresenius Medical Care, do setor da saúde.

O setor da banca passa a ter apenas quatro empresas no lote das 50 maiores empresas do continente, espelhando a perda de atratividade e de competitividade que se tem registado nos últimos anos.

Por cá, o lisboeta PSI-20 não foge à batuta europeia e cai mais de 2%, pressionado principalmente pelo BCP e pela Galp Energia.

21.09.2020

Bolsas europeias acentuam quedas com medo de novo confinamento

Com os dados da evolução da crise sanitária na Europa, e também ao nível global, a indicarem ser cada vez mais real a chegada de uma segunda vaga da covid-19, aumenta o receio nos mercados acerca da possibilidade de serem decretados novos confinamentos, estratégia com pesadas consequências económica e que a repetir-se pode causar uma recessão ainda maior do que a prevista para 2020.

No velho continente, as bolsas transacionam em terreno negativo pela terceira sessão consecutiva neste arranque de negociação, sendo que as perdas registadas se vêm acentuando progressivamente desde o arranque da negociação. O índice de referência europeu Stoxx600 perde 2,15% para 360,85 pontos, estando assim em mínimos de 9 de setembro.

Com todos os setores em queda na Europa, os setores das viagens (-5,17%), da banca (-4,62%), das matérias-primas e automóvel (ambos a recuarem 3%) são os que mais penalizam o sentimento dos investidores. Já o banco HSBC é a cotada que mais penaliza ao recuar, em Londres, acima de 3% para a cotação mais baixa desde março de 2009.

O lisboeta PSI-20 (-1,59% para 4.185,01 pontos), que segue em mínimos de 22 de maio na terceira sessão seguida em queda, acompanha as principais congéneres em especial pressionado pelo BCP e pela Galp Energia. Por seu turno, o espanhol Ibex (-2,90%) lidera as quedas na Europa num dia em que Espanha adotou novas regras mais apertadas de combate à pandemia.

São vários os fatores a causar esta queda do banco, embora assuma maior preponderância a notícia de um jornal do Partido Comunista Chinês que releva que a instituição financeira poderá integrar a "lista de entidades não fiáveis" da China.

21.09.2020

Juros caem na Zona Euro. Itália contraria tendência

As taxas de juro das dívidas pública no espaço da moeda única apresentam uma tendência de alívio neste arranque de semana, sendo que a "yield" da Itália está a contrariar essa tendência.

A "yield" associada às obrigações de Portugal com prazo a 10 anos recua 0,7 pontos base para 0,287% e a taxa de juro da Espanha com a mesma maturidade alivia 0,5 pontos base para 0,275% (primeira queda após duas subidas seguidas).

Numa altura em que os títulos acionistas seguem em queda, os investidores procuram ativos considerados mais seguros, o que se reflete numa descida mais acentuada das "yields" alemãs já que a dívida germânica serve de referência para o euro. A taxa de juro correspondente aos títulos soberanos alemães (bunds) a 10 anos cai 1,9 pontos base para -0,507%, o valor mais baixo desde 21 de agosto.

Em contraciclo, a "yield" transalpina associada à dívida italiana a 10 anos sobe 0,3 pontos base para 0,963% (segunda subida consecutiva).

21.09.2020

Crude corrige de melhor semana desde junho com incerteza na procura

O preço do ouro negro está em queda nos mercados internacionais, com o petróleo a corrigir da valorização alcançada na última semana, a maior subida semana

Em Londres, o Brent do Mar do Norte, que é usado como valor de referência para as importações nacionais, cai 1,34% para 42.57 dólares por barril. Já em Nova Iorque, o West Texas Intermediate (WTI) desce 1,46% para 40,51 dólares, uma descida que acontece após quadro dias consecutivos a apreciar.

O agravamento da pandemia e o aumento do receio quanto a uma segunda vaga elevam os receios dos investidores quanto à evolução da procura global de crude num contexto de crise económica ainda mais grave devido à covid-19.

Acrescem ainda as dúvidas quanto ao nível da recuperação do consumo energético mundial numa fase em que se temem novos confinamentos devido ao agravar da crise sanitária.

21.09.2020

Ouro sobe pela segunda sessão

O metal precioso arrancou a semana a recuperar terreno, valorizando pela segunda sessão, beneficiando com a queda do dólar e o da negativo nos mercados acionistas, que afasta os investidores para os ativos de refúgio. No mercado à vista em Londres o ouro está a valorizar 0,1% para 1.952,80 dólares.

21.09.2020

PSI-20 recua para mínimos de maio com quedas superiores a 1% da Galp e BCP

O PSI-20 abriu a cair 0,54% para os 4.299,31 pontos, num arranque de semana negativo nos mercados acionistas. O índice português atingiu um mínimo de 22 de maio numa altura em que várias praças europeias caem mais de 1%.

Nas praças europeias o sentimento é negativo e nas bolsas asiáticas a sessão foi de quedas, uma vez que o agravamento da pandemia um pouco por todo o mundo, em particular na Europa, onde é cada vez mais real uma segunda vaga, está também a pressionar o sentimento dos investidores.

A pressionar o índice português estão vários pesos pesados, com destaque para o BCP e Galp Energia, que desvalorizam mais de 1%. O banco recua 1,65% para 0,0892 euros e a petrolífera cede 1,24% para 8,604 euros numa sessão em que os preços do petróleo caem mais de 1%.

A Mota-Engil sobre a maior queda do índice (-1,89% para 1,246 euros) e o retalho também pressiona o PSI-20. A Jerónimo Martins desce 0,88% para 14,04 euros e a Sonae desvaloriza 1,09% para 0,59 euros.

A EDP contraria a tendência negativa, com as ações a avançarem 0,55% para 4,241 euros, com a elétrica a beneficiar de uma recomendação positiva. O RBC Capital Markets elevou a recomendação da EDP de "underperform" para "setor perform", tendo fixado o preço-alvo nos 4,30 euros.

21.09.2020

Dólar prolonga queda com visão negativa do Goldman

O dólar continua a perder terreno face às principais divisas mundiais, prolongando a tendência da semana passada. O índice do dólar desvaloriza 0,2% e o euro avança 0,19% para 1,1863 dólares.

O Goldman Sachs emitiu um relatório onde considera que a queda sustentada da moeda nort-americana "reflete a elevada valorização do dólar, as taxas de juro reais profundamente negativas nos EUA e a recuperação global da economia", que tende a pressionar o dólar devido ao papel da moeda na economia mundial.

O Goldman Sachs disse que uma vitória de Joe Biden nas presidenciais pode acentuar a tendência de queda do dólar porque as propostas do candidato para "aumentar o imposto sobre os lucros das empresas dos EUA tornaria as ações norte-americanas menos atrativas", o que pode levar à venda do dólar.

21.09.2020

Futuros arrancam semana em queda

Os futuros dos títulos acionistas na Europa e nos Estados Unidos iniciaram a semana em terreno negativo, dando continuidade às perdas já registadas esta segunda-feira, 21 de setembro, nos mercados asiáticos, com o volume de liquidez nas praças asiáticas a ser penalizado pelo feriado que hoje se festeja no Japão.

Os futuros do Stoxx50 perdem 0,9% enquanto os do S&P 500 segue a perder 0,5%. Já o índice Hang Seng de Hong Kong resvalou 1,5%, sendo que também as bolsas da China e Austrália fecharam no vermelho.

Numa altura em que a tensão entre os Estados Unidos e a China se prolonga, o presidente norte-americano, Donald Trump, disse aprovar, "em conceito", a proposta da Oracle para a aquisição da filial americana da TikTok.

O agravamento da pandemia um pouco por todo o mundo, em particular na Europa, onde é cada vez mais real uma segunda vaga, está também a pressionar o sentimento dos investidores.

Últimos eventos

Últimos eventos21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020

21.09.2020