Notícia

Saiba como ter o dinheiro à ordem a render

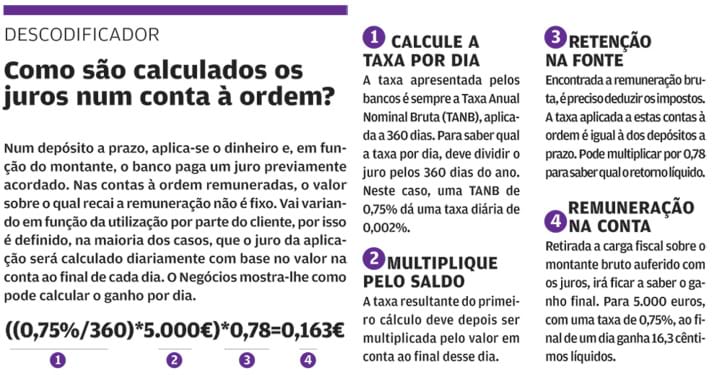

Não é preciso ter um depósito a prazo para ter o dinheiro a render. Nas contas à ordem há bancos que lhe pagam juros. Não são elevados, é certo, mas podem permitir capitalizar alguma poupança que sabe que vai utilizar, mas não quando. Fique a conhecer as melhores propostas.

- 9

- ...

Ter dinheiro parado nunca é um bom negócio para as suas poupanças. Não rende nada, sendo que em contextos de inflação elevada (não é o caso) poderá até resultar numa perda de poder de compra. A regra é procurar sempre obter uma remuneração. Mas não é obrigatório fazer um depósito a prazo. Existem, nos bancos, contas à ordem que oferecem aos seus subscritores uma remuneração. Contudo, não espere taxas muito elevadas na maioria dos casos.

Muitos portugueses recorrem aos tradicionais depósitos a prazo para rentabilizar o dinheiro. O problema está quando esse dinheiro está colocado de parte para ser gasto a qualquer momento. Para esse fim existem, entre outros produtos, as contas remuneradas. Não há muitas. O Negócios pesquisou os "sites" de 18 instituições, tendo encontrado 11 ofertas. Contudo, muitas exigem a domiciliação de vencimento. Só Barclays, Banif, Banco Popular, BIC, BIG e Banco Invest apresentam soluções para todos os clientes.

Os juros não são, contudo, muito elevados. A excepção é a conta oferecida pelo Banco Invest que paga uma taxa bruta anual de 2%, superior à apresentada por muitas instituições nos depósitos a prazo, numa altura em que a taxa média para aplicações até um ano está em 1,54%. Mas o mais comum é encontrar-se juros abaixo de 1%. Tanto o Banif como o BIG chegam aos 0,75%, mas não para todos. As taxas são, regra geral, por escalões de saldo em conta.

Nalguns bancos é preciso ter um mínimo de 2.500 euros na conta à ordem para conseguir receber a remuneração mais baixa que começa, em muitos casos, em 0,1% ou 0,25%. E "é preciso ter em atenção que existe, por vezes, um mínimo de juros a ser pago", alerta João Fernandes, economista da Deco. Nos depósitos identificados pelo Negócios, isso acontece no caso do BIC em que só recebe se o saldo médio apresentar uma rendibilidade de 1,50 euros.

Outro factor a ter em atenção na contratação destas contas à ordem remuneradas são os encargos associados. "Cuidado com as comissões", alerta o especialista da Deco em declarações ao Negócios. Lembra, contudo, que existem contas destas associadas à domiciliação de ordenado que permitem aos clientes ficarem isentos do pagamento de comissões aos bancos.

Mais alternativas

"Havendo contas poupança não fará sentido optar pelas contas à ordem remuneradas", diz João Fernandes. "Procurando uma solução com liquidez absoluta poderá optar-se por contas poupança ou mesmo depósitos a prazo", argumenta. Nem todos os depósitos têm prazos de seis meses ou mesmo um ano. Há aplicações a 90 dias, mas também existem nalguns bancos depósitos de muito curto prazo. O BPI é um dos que apresentam esta solução. Tem uma aplicação a sete dias que é renovável automaticamente. A taxa de juro é, no entanto, muito reduzida: 0,05%.

____________________________________________

Taxas de pouco mais de 0% até 2%

O Negócios pesquisou nos "sites" de um total de 18 instituições financeiras produtos à ordem com pagamento de juros. Há vários bancos que propõem contas ordenado remuneradas, mas para que se adequem a todas as carteiras, apresentamos apenas as contas simples. Saiba como funcionam. E descubra as taxas de juro que praticam.

Banco Invest atrai clientes com taxa de juro de 2%

A "Invest Money Box", do Banco Invest, propõe um depósito à ordem para a qual devem ser criados débitos directos de outras contas. Neste produto, o banco propõe uma taxa de juro bruta bem mais elevada do que a oferecida pelos pares: 2%, independentemente do saldo (os débitos não podem superar os 30 mil euros). Os juros da conta são calculados diariamente, sendo que o banco deposita-os na conta ao final de cada mês.

2,00%

Banco dá juro mais elevado

Saldos acima de 2.500 euros recebem juros no Banif

A "Conta Excellence", comercializada pelo Banif, é uma conta de depósitos à ordem que paga juros em função do saldo. O montante mínimo de abertura da conta é de 2.500 euros, sendo só a partir deste montante que o banco oferece algum juro. Começa nos 0,15%, mas chega a 0,25% acima dos 5.000 euros, duplicando com saldos acima de 25 mil euros. A melhor taxa é apresentada caso o montante na conta supere os 50 mil euros. Ascende a 0,75%.

0,75%

Taxa para saldos acima de 50 mil euros

BIG dá juro igual para todos os saldos à ordem

O BIG apresenta como solução a "Super Conta", uma conta à ordem remunerada sem montante mínimo de constituição que está isenta de quaisquer comissões. A taxa bruta anual oferecida pelo banco é a mesma para todos os saldos em conta: 0,75%. "Os juros são calculados sobre o saldo médio diário da 'Super Conta'", explica a instituição. Contudo, só são "creditados a cada três meses na conta principal do cliente", refere.

0,75%

Taxa bruta para todos os saldos

Conta Barclays paga 0,5%, mas só até aos 10 mil euros

A proposta do Barclays é a "Conta Barclays", um produto no qual os clientes, tanto residentes como não residentes, poderão ver o dinheiro que têm à ordem render a uma taxa bruta anual de 0,5%. Este juro, diz o banco, é aplicado apenas aos montantes até aos 10 mil euros, sendo que acima desta fasquia o retorno oferecido é de zero. Os juros são calculados diariamente, mas o banco só deposita os valores na conta ao final de cada mês.

0,50%

Taxa aplicada até aos 10 mil euros

Popular só paga juros em saldos acima de 2.500 euros

O Banco Popular tem em comercialização a "Conta D.O. Progressivo", uma conta que oferece juros diferenciados consoante o saldo. "É calculado o saldo médio líquido desde o último período de liquidação, sendo aplicada a taxa de juro correspondente ao escalão em que se encontra compreendido esse saldo", diz o banco. Até 2.500 euros não há juros, sendo a taxa de 0,1% acima desse patamar. Mais de 10 mil euros dão um juro de 0,25% e 0,5% só com 50 mil.

0,50%

Taxa máxima só com mais de 50 mil euros

BIC paga taxas até 0,35% para saldos à ordem mais elevados

"A Conta BIC Mais é muito mais do que uma conta à ordem", diz o banco. É um conta remunerada com uma taxa de juro bruta de "0,25% para montantes iguais ou superiores a 500 euros e de 0,35% para montantes iguais ou superiores a 10 mil euros", refere. Os juros são calculados diariamente, mas o crédito desses mesmos juros é feito todos os meses, havendo um mínimo de 1,50 euros. Abaixo disso não há pagamento.

0,35%

Abaixo de 10 mil euros taxa é de 0,25%