Notícia

Greenspan: "A bolha está nas obrigações e não nas acções"

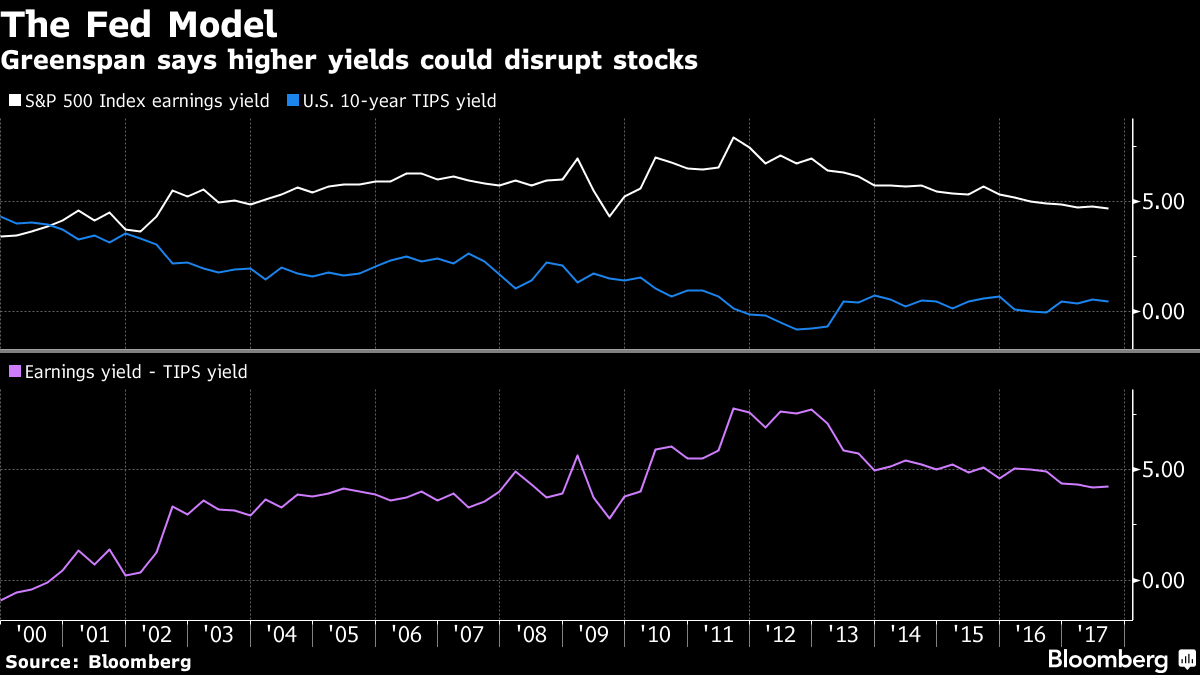

Se as taxas de juro começarem a subir de forma célere, os investidores devem abandonar as acções de forma rápida, defende Greenspan.

01 de Agosto de 2017 às 08:00

Os "ursos" que procuram um excesso no mercado de acções deviam antes estar preocupados com os preços das obrigações, defende Alan Greenspan. É ai que está a bolha, e quando rebentar, serão mau para todos.

"Tendo em conta qualquer uma das medidas, as taxas de juro reais de longo prazo estão muito baixas e por isso insustentáveis", afirmou o antigo presidente da Reserva Federal numa entrevista à Bloomberg. "Quanto sobem, provavelmente sobem de forma rápida. Estamos a assistir a uma bolha, não no preço das acções, mas sim no preço das obrigações. E isso não está descontado nos mercados".

O consenso em Wall Street aponta para que as taxas de juro persistam em níveis muito baixos, mas Greenspan não está sozinho nos alertas sobre uma subida rápida dos juros, dado que está a acabar a era da política monetária acomodatícia. Binky Chadha, do Deutsche Bank, diz que rendibilidade das obrigações dos EUA está num nível bem inferior ao que os actuais níveis de crescimento económico sugerem. Tom Porcelli, economista-chefe da RBC Capital Markets para os EUA, diz que é uma questão de tempo até as pressões inflacionistas atingirem o mercado obrigacionista.

"O real problema é que quando a bolha no mercado de obrigações colapsa, as taxas de juro de longo prazo sobem", alerta Greenspan. "Estamos a entrar numa diferente fase da economia – para uma estagflação que não se assiste desde os anos 70. Isso não é bom para os preços dos activos".

As acções, em particular, vão sofrer com as obrigações, e uma subida nas taxas de juro reais vão desafiar um dos poucos casos de avaliação que parecem favorecer os preços das acções norte-americanas, argumenta Greenspan. Apesar de dificilmente ser aceite de forma universal, a teoria que está pode detrás da visão de Greenspan, conhecida pelo modelo da Fed, defende que enquanto as obrigações subirem mais do que as acções, os investidores estão correctos na aposta em activos menos inflacionados.

Nesta altura, o modelo mostra que as acções norte-americanas estão num dos níveis mais atractivos de sempre face às obrigações. Utilizando a referência de Greenspan para medir as yields das obrigações, a diferença entre a yield dos resultados do S&P500 (4,7%) a yield das obrigações dos EUA a 10 anos (0,47%) é 21% mais elevada do que a média dos últimos 20 anos. O que justifica os máximos históricos nos principais índices de acções dos EUA e o PER (rácio entre cotação e lucros) estar perto do nível mais elevado desde o início da crise financeira.

Se as taxas de juro começarem a subir de forma célere, os investidores devem abandonar as acções de forma rápida, defende Greenspan. David Kostin, economista-chefe do Goldman Sachs, diz que não está "bull" no mercado de acções devido à subida da inflação. Ao contrário de outros especialistas de Wall Street que antecipam mais valorizações nas acções, Kostin antecipa que o S&P 500 vai fechar o ano 3% abaixo dos actuais níveis.

Ainda assim, nos oito anos de "bull market" no mercado de acções, as bolsas têm mostrado resiliência a períodos de turbulência nas obrigações. A subida da "yield" das obrigações dos EUA a 10 anos acima dos 3%, em 2013, não travou a escalada das acções. Tal como quando as yields disparam após Trump ganhar as eleições em Novembro.

Contudo, esses choques no mercado de obrigações acabaram por ser de curta duração, devido à combinação de fraco crescimento económico nos EUA com uma baixa inflação, o que manteve as "yields" de longo prazo em níveis historicamente baixos.

Essa era pode acabar em breve, devido aos planos da Reserva Federal para reduzir o balanço de 4,5 biliões de dólares e os bancos centrais em todo o mundo estarem a discutir a eliminação de estímulos.

"Na nossa perspectiva, as obrigações soberanas são a classe de activos onde a formação os preços está mais incorrecta" afirmou Binky Chadha, do Deutsche Bank. "Devemos começar a assistir a uma subida da inflação no segundo semestre".