Notícia

Bank of America vê potencial até 45% em bolsa para a EDP e "amigas" das renováveis

O potencial de crescimento nas renováveis "já não pode ser mais ignorado", defende o Bank of America.

- 3

- ...

O Bank of America considera que o potencial de crescimento das energias renováveis tem sido subestimado. Neste sentido, espera que a EDP, tal como algumas outras concorrentes do mesmo setor, tenha margem para valorizar até 45% em bolsa.

O potencial de crescimento nas renováveis "já não pode ser mais ignorado", tendo em conta o aumento de capacidade que é necessário nos próximos anos, aliado a um forte apoio da parte dos governos que tem vindo a consolidar-se no último ano, defende o Bank of America, numa nota citada pela Bloomberg.

Neste contexto, a mesma instituição estima que exista um potencial de crescimento entre 25 a 45% para a EDP e para as concorrentes RWE e SSE, considerando que as avaliações presentes ainda não incorporaram todo o potencial de crescimento que existe para estas empresas.

No que toca à EDP Renováveis, que é posta ao lado da EDF e da Enel neste caso, o Bank of America reitera a recomendação de compra. A casa de investimento mostra menos otimismo em relação à Orsted, cuja recomendação corta para neutral porque "viajou demasiado longe, demasiado cedo", apesar de continuar a ser um dos títulos de "mais alta qualidade" que são cobertos pela instituição. Para a Iberdrola, a recomendação também é neutral.

Um ano cheio de energia em bolsa

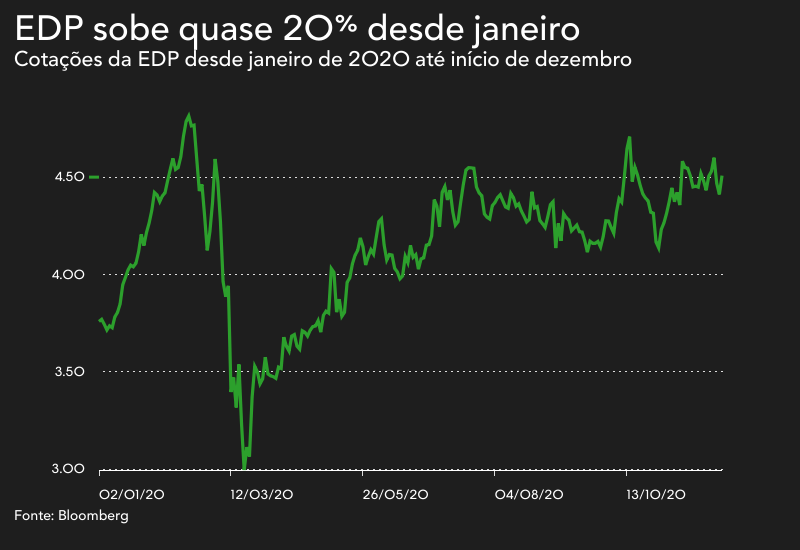

A EDP está hoje a subir em bolsa, 2,18% para os 4,508 euros, depois de duas sessões de quebra. Desde janeiro, as ações desta empresa subiram 19,37%, e estão agora a cotar perto de níveis de fevereiro.

A EDP tem de momento 13 recomendações de compra, sete para manter e duas para vender. O preço médio-alvo, ao seja aquele que os analistas, em média, esperam ver alcançado num horizonte de 12 meses, está nos 4,95 euros, o que representa um potencial de retorno de 10%.

A última recomendação de que a Bloomberg tem registo foi emitida pela JB Capital Markets a 1 de dezembro. Esta casa de investimento reafirmou a recomendação de compra e o preço-alvo que antevê desde setembro, de 4,75 euros. Contudo, quatro dias antes, a AlphaValue pronunciou-se a defender uma redução da posição nestes títulos e apontando um preço-alvo de 4,43 euros, abaixo dos 4,60 que indicava anteriormente.

Esta quarta-feira, a EDP Renováveis sobe mais ligeiramente, 0,23% para os 17,42 euros, mas é, a par da Orsted, uma das empresas que mais ganhou no ano e que faz parte do grupo de utilities que constam do Stoxx600. A subsidiária de energias limpas do grupo EDP valorizou 65,9% desde janeiro. A empresa conta nove recomendações de compra, sete para manter e uma para vender, que, em média, apontam um preço alvo de 16 euros, o que traduz um potencial de retorno negativo em 8,5%.