Notícia

Semapa entra nas balas de prata do Haitong

A lista das acções preferidas do Haitong para a Península Ibéria continua a ter três cotadas portuguesas. Entra a Semapa e sai a Sonae.

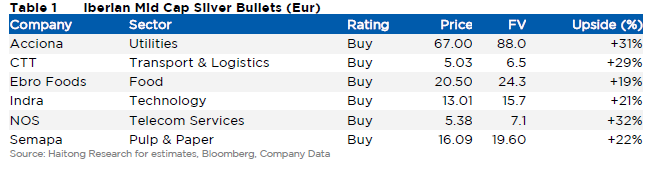

A Semapa substitui a Sonae SGPS na lista das acções preferidas do Haitong para o quarto trimestre na Península Ibérica, que o banco apelida de "balas de prata".

Numa nota de research publicada esta manhã, o banco de investimento diz que além da Semapa, decidiu também adicionar a Acciona à carteira de acções que recomenda. Além da Sonae, também sai a Hispania, sendo que permanecem os CTT, a Ebro, a Indra e a Nos.

A carteira de balas de prata para o terceiro trimestre gerou um retorno de 1%, o que se situa abaixo do desempenho do PSI-20 no mesmo período (3,7%), mas acima do Ibex35 (-3,2%). A Sonae, apesar de ter sido removida, foi a cotada que mais contribuiu para o desempenho, com uma subida de 5,5%, o que ajudou a compensar as quedas dos CTT e da Indra.

Semapa com "elevado desconto"

Na nota de "research" o Haitong justifica a entrada da Semapa no lote de cotadas preferidas. A "holding" de Pedro Queiroz Pereira "está a transaccionar com um elevado desconto face à soma do valor dos activos, sobretudo depois da forte valorização das acções da Navigator", onde é a maior accionista.

Além disso, "a actividade no sector do cimento em Portugal está a melhorar, enquanto a desalavancagem ao nível da holding" deverá ajudar a reduzir o desconto face às pares", refere o Haitong.

No final do primeiro semestre a Semapa tinha uma dívida líquida de 600 milhões de euros, o que compara com 700 milhões de euros no final do ano passado. Um valor que deverá voltar a descer no terceiro trimestre já que a Navigator pagou um dividendo extraordinário.

O banco de investimento recomenda "comprar" as acções da Semapa, com um preço-alvo de 19,6 euros, o que traduz um potencial de valorização de 22% face à cotação actual. "Com um elevado desconto face à soma das partes (SoP), múltiplos que parecem baratos e expectativas de uma recuperação na actividade operacional no segundo semestre, pensamos que a Semapa tem espaço para um desempenho superior à média do mercado ('outperform')", refere o analista Nuno Estácio.

CTT penalizado em demasia

Entre as cotadas que integraram as balas de prata do terceiro trimestre, os CTT apresentaram o pior desempenho (-7,3%). Contudo o Haitong volta a apostar na empresa dos correios, por considerar que as acções foram "penalizadas em demasia pelo pobre desempenho de 2016".

Para este ano o banco de investimento espera uma "inversão de tendência", devido à recuperação da actividade e subida dos preços do correio postal. Os resultados do terceiro trimestre deverão confirmar que a cotada vai cumprir a meta de atingir um EBITDA recorrente de 110 milhões de euros em 2017, de acordo com o Haitong.

"Acreditamos que os investidores perderam a fé nos CTT depois dos ‘profit warnings’ de 2016. Para restaurar a confiança é importante que os CTT atinjam as metas de resultados, o que consideramos provável depois dos resultados do primeiro semestre", refere o analista Nuno Estácio.

"Vemos os CTT como um investimento de valor, com um ‘dividend yield’ acima de 9%, que se situa bem acima dos pares", refere o banco de investimento.

O Haitong atribui uma recomendação de comprar às acções da empresa liderada por Francisco Lacerda, com um preço-alvo de 6,5 euros, que incorpora um potencial de valorização de 29%.

Nos tem o maior potencial. Dividendos devem duplicar

Entre as seis cotadas que integram a carteira das balas de prata, a Nos é a que apresenta o maior potencial (+32%). O preço-alvo é de 7,10 euros.

O Haitong salienta que a cotada liderada por Miguel Almeida "reconquistou alguma confiança do mercado depois dos resultados operacionais sólidos do primeiro semestre".

"Esperamos uma forte performance já no terceiro trimestre, dado que a comparação homóloga será mais fácil, enquanto o recente acordo assinado com a Vodafone para a partilha da rede dá suporte à estratégia de longo prazo do grupo", refere o banco.

O analista Nuno Matias salienta que o pagamento de dividendos é um dos factores atractivos na Nos, o que deverá ser favorecido com o ciclo de geração de "cash flow" que se avizinha. A estimativa do banco aponta para que o valor do dividendo possa mais do que duplicar no período entre 2018 e 2020, face à remuneração que os accionistas receberam entre 2015 e 2017.

(Notícia actualizada às 8:50 com mais informação)