Notícia

Resultados em linha com as estimativas não evitam queda das acções da JM

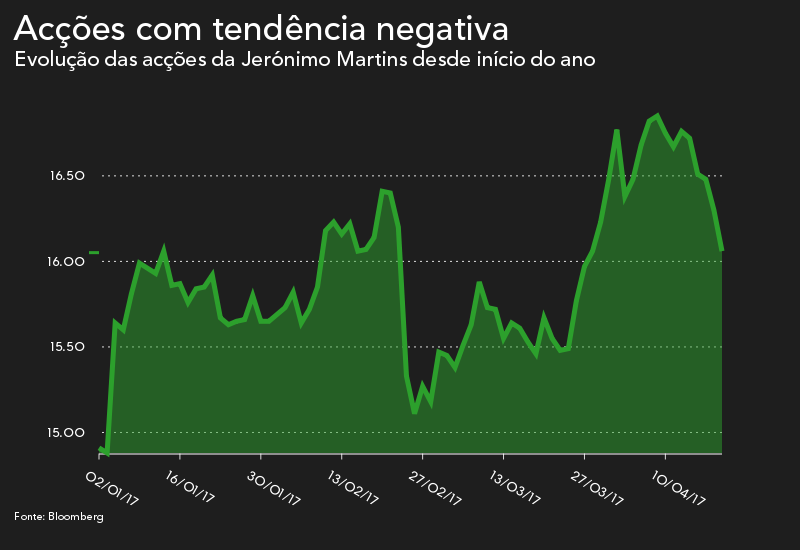

As acções da retalhista estão em mínimos de três semanas, depois dos resultados que não trouxeram "surpresas" para as casas de investimento. As recomendações e targets não sofreram alteração.

As acções da Jerónimo Martins estão a negociar em mínimos de três semanas, reagindo negativamente aos resultados do primeiro trimestre apresentados após o fecho da sessão de ontem. A empresa liderada por Pedro Soares dos Santos revelou que os seus lucros atingiram 78 milhões de euros nos primeiros três meses deste ano, um crescimento ligeiro de 0,4% face ao mesmo período do ano passado.

Nesta altura, os títulos da retalhista descem 1,56% para 16,045 euros – o valor mais baixo desde 29 de Março – ainda que as contas do trimestre tenham ficado em linha com o esperado pelos analistas.

Numa nota de análise revelada esta sexta-feira, 21 de Abril, o Haitong sublinha que a subida de 9% das vendas e de 5% do EBITDA "ficou amplamente em linha com a nova previsão", com o bom desempenho da Biedronka a ser anulado pelas perdas "acima do esperado" da Ara e Hebe.

No que respeita ao negócio da Jerónimo Martins na Polónia, os analistas destacam que o crescimento das vendas LfL (like-for-like, ou seja, vendas nas lojas que operaram sob as mesmas condições nos dois períodos) de 8,4% superou as suas projecções de 8,1%, enquanto as vendas em Portugal ficaram 1% abaixo do esperado.

"O forte crescimento da Recheio não foi suficiente para anular o LfL desapontante do Pingo Doce", sublinha o Haitong. "A Recheio continua a beneficiar do bom momento do turismo em Portugal, que está a impulsionar a procura no segmento HORECA". Já a actividade na Colômbia "foi decepcionante" pelo segundo trimestre consecutivo.

O Haitong manteve a recomendação "neutral" e o preço-alvo de 16 euros, considerando que mais subidas nos preço das acções estão muito dependentes do impulso dos resultados, que deverá continuar pouco expressivo.

Também o CaixaBI decidiu manter o preço-alvo de 16 euros e a recomendação "neutral". Os analistas afirmam que "não se verificaram surpresas neste conjunto de resultados face aos números e tendências antecipados na nossa nota de preview".

"Globalmente, a sólida evolução de vendas, nomeadamente na Polónia, foi penalizada (ao nível da rentabilidade) pelas maiores perdas nas novas operações", destacam numa nota de análise.

Para o BPI, tanto as vendas como o EBITDA ficaram 1% acima das estimativas, num conjunto de resultados que não trouxe muitas surpresas. O banco decidiu manter a recomendação "neutral" e o preço-alvo de 16,40 euros, o que tem implícito um potencial de valorização de 2,2%.

Nota: A notícia não dispensa a consulta da nota de "research" emitida pela casa de investimento, que poderá ser pedida junto da mesma. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar a nota de "research" na íntegra e informar-se junto do seu intermediário financeiro.